来週の相場見通し(11/7~11/11)

1.FOMCのポイント

今週はFOMCに揺れた。結論から言えば、「債券市場には良くないFOMCであり、株式市場には良くも悪くもない内容」であった。まず、今回のポイントは以下の通りだ。

① Higher for Longerという新たなゲームのルール

② 債券市場の変動率上昇と流動性への不安

③ 株式市場には、ネガティブではない

この3点に沿って整理していこう。

① Higher for Longerという新たなゲームのルール

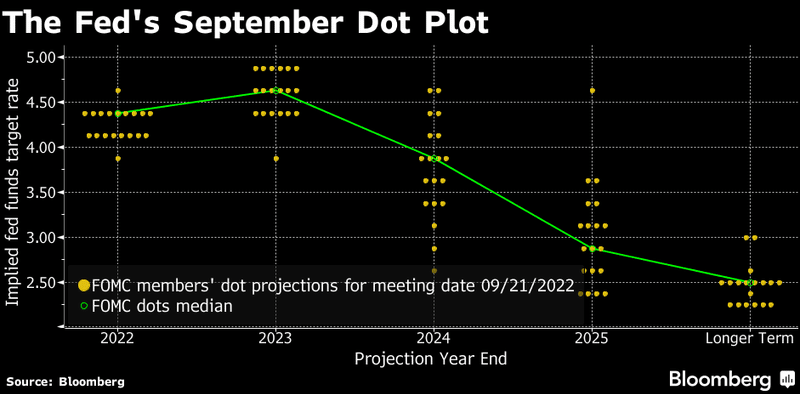

FOMCの声明文では、「これまでの利上げの累積効果や、経済への影響を考慮する」という文言が追加された。これにより、市場は声明文が発表された段階では、利上げ局面のピークアウトが意識され、株式市場は上昇し、金利は低下した。しかし、ここで冷静に考える必要がある。中央銀行が、金融政策の変更に際して、これまでの累積の効果が経済に及ぼす影響を考慮するのは、至極当たり前のことである。いつでも、そうしている。要は当たり前のことを、敢えて声明文に盛り込んだのである。そして、それに市場は反応した。何故か?今回の利上げ局面は、債券市場は別のルールでプレイしてきたからだ。それは、「Faster for Shorter」である。つまり、FRBは75bpという過去の利上げ局面の3倍もの利上げ幅の引き締めを4回も連続してきた。その際の説明は、インフレの対応に最優先で取組み、手前の利上げを急いで激しく行うことで、短期的に経済は痛みを伴うものの、そのことはインフレ抑制の手を緩めた場合よりも、結果として中長期的な経済の痛みは小さいというものだった。この説明を、債券市場も理解して、その前提で行動してきたわけだ。そして9月のFOMCのドットチャートで、5%を超えるターミナルレートの着地点を予想したFRBメンバーは誰もいなかった(下図)ことで、債券市場はひとまずターミナルレートに目途をつけることができた。4.5%~5.0%程度のぶれの範囲内であろうと解釈したのだ。

9月のFOMC直後に市場は来年の3月に向けて4.6%程度の利上げを織り込み、その後はだいたい4.6%~5.0%くらいの織り込みを維持してきた。

しかし、今回のFOMCでその前提が変化してしまった。「Faster for Shorter」から、「Higher for Longer」になったのだ。FRBは、1回当たりの利上げ幅は縮小する。当然、インフレを抑制するパワーは落ちることになる。ゆえに、ピークアウトするまでより長期化し、最終的なターミナルレートもより高くなる可能性があるということだ。何故、そんなことになったのか?少なくともFRBからインフレ鈍化の兆しがあるとの見通しは示されていない。だとすれば、やはり国際的に中央銀行の間で、何らかの合意があったのであろう。IMFもドル高が新興国に危機を齎す可能性を指摘している。累積効果をFRBが考慮するのは当然として、経済に配慮するというのは、米国だけでなく、世界経済にある程度は配慮するという意味であろう。(これは決して認めることはないが)

② 債券市場の変動率上昇と流動性への不安

今回のFOMCを受けて、株式市場は下落して、金利は上昇した。市場では、パウエル議長の「利下げは時期尚早」や、「ターミナルレートは想定より高くなる可能性がある」という言葉に反応したとされているが、私はそれは付随的な問題で本質ではないと考えている。本質は、①に記載した通り、債券市場のゲームのルールが変化したことだ。ゆえに、債券市場にはとりあえずは良くないことだ。ちなみに、株式市場は下落したが、これは10月にダウが14%も上昇したことの反動や、企業決算を反映したに過ぎず、FOMCは本質的には、あまり関係ないと思っている。

では、債券市場には何故良くないのか?1つは、ころころゲームのルールが変わることである。それにより、投資家が投資を手控えることになる。今回のFOMCを受けて、ターミナルレートがこれまでと明確に変化してきた。これまでは来年の3月に5%近辺でピークアウトという織り込みが、FOMC直後では来年の6月~7月に5.15%でピークアウトという織り込みに変化している。まさにHigher for Longerである。もっとも劇的な変化ではない点は注意したい。来年の年末にピークがずれて、ターミナルレートが6%になったというような状況ではないということだ!

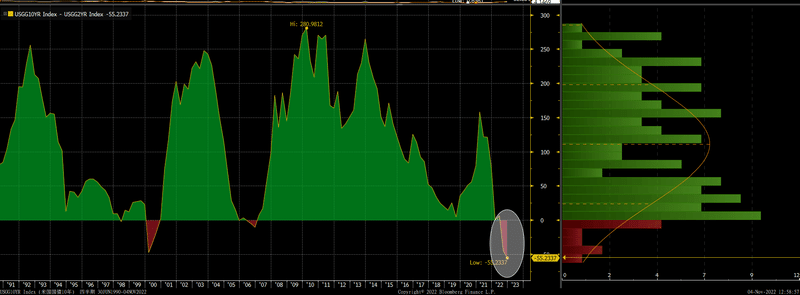

そして、「Higher for Longer」は、米国債市場の逆イールドを一段と深め、長期化することを意味する。海外投資家においては、この状況では米国債の投資に慎重にならざるを得ないだろう。実際に下のチャートのように2年金利と10年金利の逆イールドは、かなり深くなった。(11/3時点)

今のところ、債券市場の変動率はまだ冷静を保っている。これは救いだ。今年の債券市場の変動率は高過ぎる。下のチャートは、債券市場の変動率を示すMOVE指数であるが、FRBがゲームのルールを変更すると、変動率は上昇してしまう。緑色の6月は、まさにFRBが急に75bpの利上げをして、ルールを変えた時だ。紫の部分は英国債ショックによるもので、現在は英国債ショックが沈静化して、ゆっくりと変動率が低下しているところだ。今回のFOMCを受けて、変動率が再び上がると、それは米国株式市場にも悪い影響を及ぼすが、そうはなっていない。債券市場の変動率の安定は、米国株の年末ラリーへの大事な条件なので、よく注意するべきだ。

そういう意味では、債券市場のルールが変わってから初となる入札が来週やってくる。先般の四半期定例入札の発表では、10年債と30年債の発行額は減らなかった。8日に3年債400億ドル、9日に10年債350億ドル、10日に30年債210億ドルの入札があり、そこで投資家の需要を確認できるかどうか。来週のCPIと併せて、大いに注目されるところだ。逆説的だが、来週のCPIでそろそろピークアウト感が出て、入札も堅調となった場合には、今回のFOMCは債券市場にとって、いっきに逆風から追い風に転じることは指摘しておきたい。かなり金利は急低下する可能性がある。すなわち、12月のFOMCでの利上げ幅は25bpという議論が巻き起こるだろう。

余談だが、財務省のBuybackについては、財務省からはまだ結論が出ていないとのコメントが出た。原文を見ると、早急には結論が出ない感じだ。また、プライマリーディーラーの意見書のトーンは、危機時の流動性対応はFRBがやるべきで、通常時の市場環境における財務省のBuybackは、「regular and predictable mannner」でやるべきとして、金額的には大規模になる感じはなかった。これを受けて、ちょっと期待していた20年債は売られる局面も見られた。

③ 株式市場には、ネガティブではない

繰り返しになるが、今回のFOMC直後に株価が急落したのは、10月に大きく上昇したことの調整と、個別企業の決算の問題によるセンチメントの悪化であり、FOMCの内容自体は、株式市場にはネガティブではない。株式市場にとっては、FRBがインフレを懸念しつつも、米国経済をオーバーキルさせずにバランスを保つことを諦めていないことはポジティブだし、国際的な協調のもとで、世界経済に金融危機が発生しないように配慮することは、安心材料となる。実際にこのFOMC後に米国のクレジットスプレッドは何の変化も出ていない。株式市場にとって悪材料でないからだ。

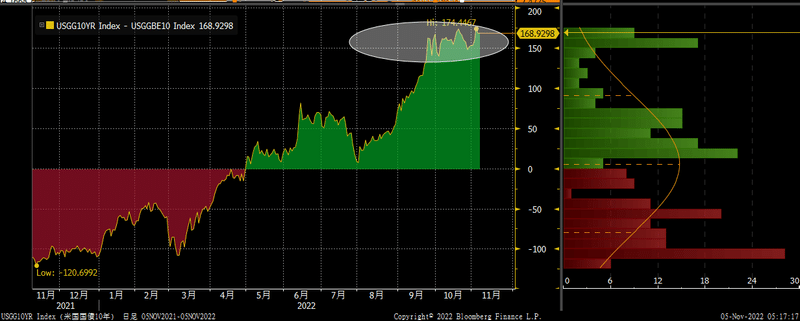

一方で今回のFOMC後に、実質金利が下のチャートのように再び174まで上昇した。これは名目金利上昇に加えて、期待インフレ率が低下したためだ。以前から繰り返しているが、この実質金利が200bpに向かわないことも、年末ラリーの条件の1つだ。そういう意味で、週末の実質金利が160台に戻ったことは良い事であろう。

④ 結論

これからも、FOMCやFRB当局者の発言で、市場は揺れるだろう。また、ゲームルールが変更されるかもしれない。しかし、本質的に大事なことは、マーケットで意見が分かれている次の2つのビューのどちらを基本シナリオとするかに尽きる。ここは、大事なポイントだ。

(ビュー1)

FRBは、インフレを抑えるには、最終的にはインフレ率を超えるような利上げに追い込まれる。1980年代のボルカーのインフレ退治も3年の時間を要した。一度大きく上昇してしまったインフレを抑制するのは、激しい経済のオーバーキルしかない。従って、米国の失業率も6%程度等に大きく悪化することになる。FRB自体もどこまで金利を上げるべきか、全く分からないため、来年も常に市場は厳しい状況に晒される。

(ビュー2)

既に世界的にインフレは欧州を除いては鈍化傾向が見られる。コロナに伴うサプライチェーンの混乱についても、依然として濃淡はあるものの、全体としては確実に改善している。ISMの入荷遅延や支払価格、バルチック海運指数などでは、それが顕著である。米国のコアCPIの高止まりは、遅効性の高い帰属家賃などの住宅のウエイトが高い部分を反映している、実態を表していない。既にリアルタイムの家賃は民間会社の状況からは低下している。FRBもCPIを遅効性除きのデータへの関心を強めるだろう。心配された天然ガスや原油価格もひとまず安定している。このような状況では、インフレの水準が高くとも、方向性としてインフレ鈍化は確認できるため、FRBの停止は実はそう遠くなく、米国の金利上昇もピークアウトが近い。このことが、米国株式市場には非常にサポートとなり、今年売り込まれたグロース株にはバーゲンハントとなるだろう。

結局は、この2つのビューのどちらを支持するかで、FOMCへの捉え方も、ポジション取りも注目すべきデータも少しづつ変わってくるのだ。私は、後者に近いビューであるため、全体として楽観的なのである。しかし、ここは市場でも意見が大いに分かれるところであり、何とも言えない。そして、だからこそ重要なポイントなのだ。

2.米国経済の状況

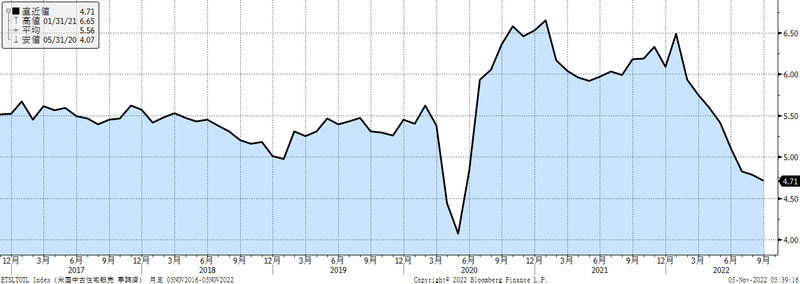

米国経済指標は、住宅関連については、かなりスローダウンが鮮明化している。特に中古住宅販売件数の下がり方は激しい。(下図)

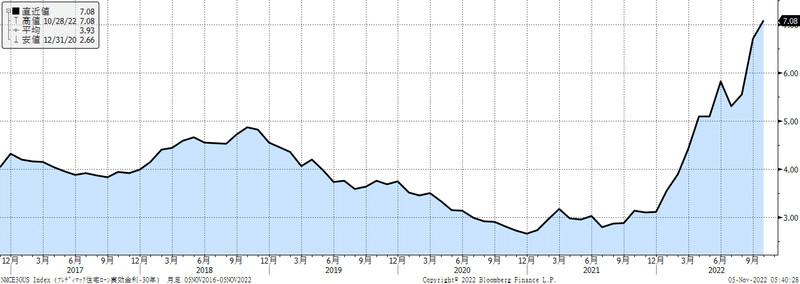

米国の住宅ローン金利も急激に上昇しており、さすがに固定金利中心の米国では新規に住宅ローンを組む人は手控えるだろう。

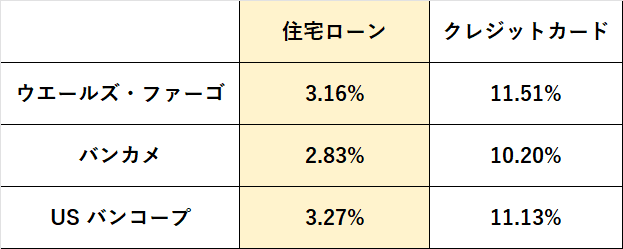

しかし、よくこれだけ住宅ローン金利が上がると、米国の家計は厳しいですよね?と質問されるが、それは誤解がある。先にも述べたが、米国の家計の住宅ローン借り入れは、基本は固定ローンだからだ。どれくらいか?約95%である!ちなみに、第三四半期の米銀の決算書から、彼らが保有する住宅ローンのストックとしての平均レートを見てみよう。(下図)これが、これまで米国で住宅ローンを借りている人の固定金利の平均値である。新規で住宅ローンを借りる人はいないため、住宅市場は確かに冷え込む。しかし、住宅ローン金利が7%に上昇しているから、家計が厳しいというのは間違いだ。それどころか、雇用統計における賃金上昇率は4.7%であり、借入金利よりずっと高いのだから、全く苦しくないだろう。

ISM製造業指数は依然として節目の50を維持しているほか、生産や新規受注、雇用がいずれも回復し、支払価格は一段と低下した。すなわち、供給制約が改善して企業活動が活発化している状況が示されており、景気後退には距離を感じさせるものだった。ISMサービス業は、製造業とは少し状況が異なり、支払価格は上昇に転じているが、それでも明確に改善したことは間違いない。

8月に大きく減少して話題になった求人件数は、9月には1071万件と大きく増加し、相変わらず失業者に対して豊富な求人がある状況が示された。FRBにとっては、賃金インフレの高止まりが頭痛の種となっている。週末の米雇用統計は、WSJのニック氏が言うように「ニュートラル」であった。平均賃金は前月比+0.4%(年率4.7%)と高く、非農業部門雇用者数も26.1万人と堅調、一方で労働参加率は小幅に低下するなかで、失業率は3.7%に上昇した。ほとんど全てが市場の予想の範囲内であった。

3.日米株式市場

米国企業決算は、第3四半期の決算については一時2%台の増益率まで低下した後、4%台まで修正されている。一方で第4四半期については1%台まで下方修正が織り込まれており、米国株については米金利が一段と上昇しないのであれば、下落に対して耐性が強く、年末にかけて一段と反発する展開が想定される。それにしても、米国株はムードとしては、上がりたくて仕方ないように見える。鬱積したパワーがふつふつと煮えたぎっているようだ。

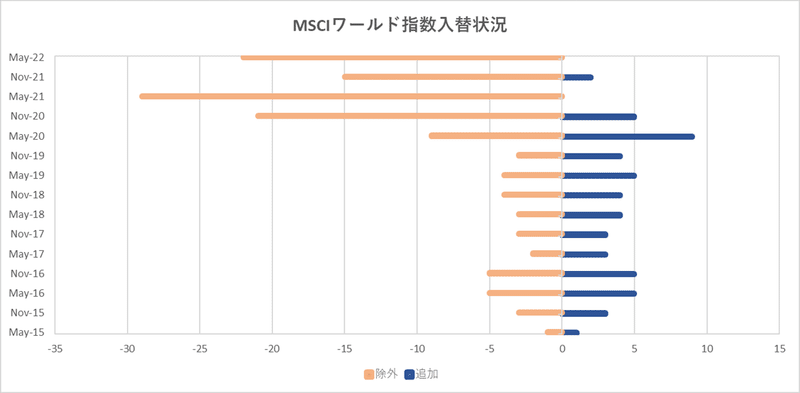

日本株は、つまらない展開が継続しており、あまり書くこともない。強いてあげれば、11月11日にMSCIの1年に2回の入替が公表される。下のチャートは、MSCIへの最近の日本株の追加と除外を示したものだが、最近では圧倒的に除外が目立っている。この点では円安は、日本株にはネガティブだ。円安でドルベースの時価総額が下がると、ただでさえ日本株は時価総額が低いため、為替換算により小さ過ぎて除外されてしまうのだ。日本株の中長期的なプレゼンス、短期的な需給フローという点でも、よくないことだ。

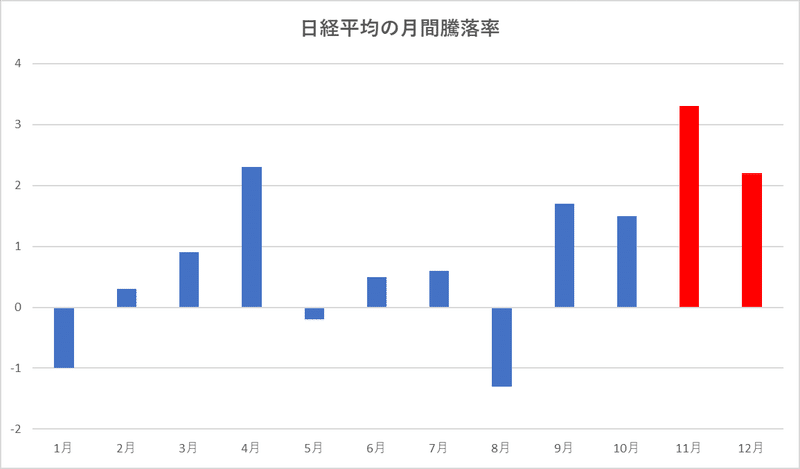

日本株は、膠着感の強い展開が継続している。11月と12月は、日本株にとってはベストシーズンである。あまり、アノマリーは好きではないが、確かに下のチャートのように11月と12月は強い傾向は顕著である。現在発表されている企業決算と、来期の予想EPSを鑑みると、日本株がこのまま上昇しない場合は、日経平均のPERはお目にかかったことがないほど割安なレベルとなるだろう。割安だから買われるわけでもなく、割安が長期間継続するなら、割安と見るべき定義の水準が間違っていることになる。予想PERが10倍を割れても、日経平均が上昇できないとすれば、それはまた大いに議論すべきテーマとなるだろう。

来週は米国中間選挙、米国3年債、10年債、30年債の入札、CPIなどの重要イベントに加えて、国内企業の決算発表の集中週となる。引き継き2万7千円台での取引時間が継続しているが、米金利が不安定にならなければ、2万8千円台に乗せる局面も想定している。

次回は、米国大統領選と、11月26日の台湾統一地方選挙を取り上げたいと思う。

4.おまけ①

国際決済銀行(BIS)が世界外国為替市場調査を先般発表した。これは、3年に1回実施されるもので、1986年から実施され、世界の50以上の地域で行われる大規模な調査である。私もこの調査に回答していた頃があったが、結構面倒でもあった。その結果内容は、それなりに面白いのでポイントだけご紹介したい。

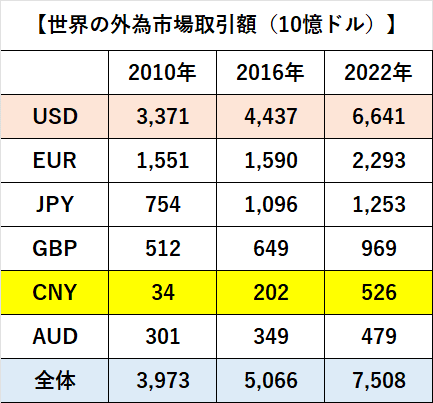

下の図は世界の1日当たりの外国為替市場の取引額だ。2022年は7.5兆ドルであり、過去の推移を見ても、確実に今でも拡大を継続している。そして、やはりドルは圧倒的な取引量であり、2010年の段階ではユーロの2倍だったが、今では約3倍となっている。目立つのは黄色の中国人民元の急速な伸びだ。いずれポンドを抜くだろう。

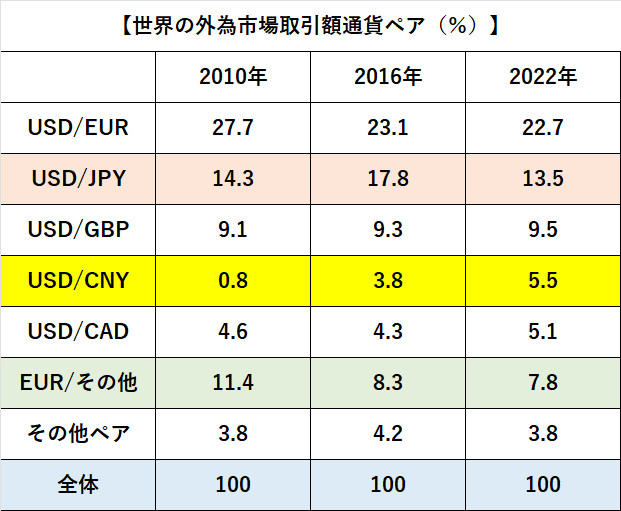

次に通貨ペアの取引額だ。(下図)最も取引量が多いのはドルとユーロで、ドルと円は第二位である。ここでも、やはり人民元が増加している。そして、ユーロとその他通貨のペアは比率が大きく低下している。

言うまでもなく、外為市場は巨大である。その中で、ドル円の取引額も巨額であり、為替介入という力技だけでは、トレンドを変えられないことは自明であろう。

4.おまけ②

11月20日にワールドカップが開幕する。今年はカタールで開催されるが、6つのスタジアムのうち、4つでダイキン工業の空調が納入されている。カタールの43度くらいある暑い気温の中、スタジアム内を20度に保つのだ。スタジアムが快適なのは、日本の企業の技術のおかげであることを誇りに思いた。また、UAEは廃棄物を出さないスマートシティの建設計画を進めているが、その空調も全てダイキン工業が担っている。同社の既に確立された省エネ技術と環境配慮技術、そしてアフターサービスの充実によるエコシステムは、素晴らしい。ところで、世界ではヒートポンプが大変に注目されている。英国では住宅へのヒートポンプ導入数を2028年までに年間60万台に増加させる目標が立てられた。政府は「ボイラー・アップグレード・スキーム」の政策として22年から3年間で4億5千万ポンドの予算を組んで、家計を補助していくことが決定している。ドイツでは、2024年までに新たに設置されるヒートポンプを年間50万台以上とする目標を設定した、2023年~2026年まではヒートポンプ導入支援に562億ユーロを充てることが決まっている。ちなみに、あまり話題にされないが、バイデン政権が夏に通したインフレ抑制法案においても、ヒートポンプやエネルギー効率の高い住宅関連設備を購入する家庭に1万4千ドルを上限として還付する控除が決まっている。世界のあちらこちらが省エネ、そしてヒートポンプなのだ。もちろん、ヒートポンプといえば、ダイキンである。ダイキン工業の取締役は7名で構成されているが、平均年齢は70歳を超えている。シルバーパワーというか、昭和のビジネスマン経営陣が世界を相手に頑張っている面白い会社だ。ワールドカップを見るとき、このダイキン工業を思い出してほしいものだ。

この記事が気に入ったらサポートをしてみませんか?