来週の相場見通し(12/6~12/10)

米国の感謝祭の翌日の金曜日(ブラックフライデー)に、南アフリカから、デルタ株よりも感染力が強く、しかもワクチンが効きにくいという変異株の報道があり、それ以降のマーケットはリスクオフ一色となった。この変異株は「オミクロン」と名付けられ、現在はワクチン各社がその正体を明らかにすべく治験を行っている。2週間程度でワクチン効果の状況などの検査結果が出てくるとのことだ。南アフリカでは、感染者が4日で4倍になるなど、これまでよりも早いスピードで拡大しているほか、既に世界中でもちらほらオミクロンが確認されている。市場はかなり神経質になっており、結果の発表が待たれる。

マーケットでは、日本株が感謝祭前の2万9千円台半ばから、12/1までに2万7千円台半ばまで約7%下落した。DAXの▲5%、ダウの▲5%、S&P500の▲4%、ナスダックの▲3.7%と比べても、日本株の弱さが先行した。南アフリカから地理的にも遠く、感染が抑制されている日本ではあるが、危機時の脆弱性は相変わらずだ。よく、何故リスクオフ時に日本株が最も売り込まれるのか?という質問を受けることがある。なかなか、難しい問いなのだが、一つは「パブロフの犬」効果であろう。市場参加者は、経験的に危機が起こったときの日本株の弱さを知っている。その経験則から、リスクオフ時には積極的にリスクを取るプレイヤーがいなくなるのだ。そして、何故そのような経験則が発生してきたかは、恐らくは日本という国の戦後の在りようまで関係してくると思われる。日本には国を守る軍隊が憲法上存在していない。更には日本は食糧とエネルギーの国内自給率が極めて低い。食糧とエネルギーのような国の根幹に関わる部分を、毎年数十兆円のお金を払って輸入している国なのだ。仮に何かが起こり、海上が封鎖され、輸入できないような事態になれば、日本は大きなダメージを受ける。そのような基本的な国力に関わる部分が、リスクオフ時の日本株売りの根本的な原因に繋がっているような気がする。

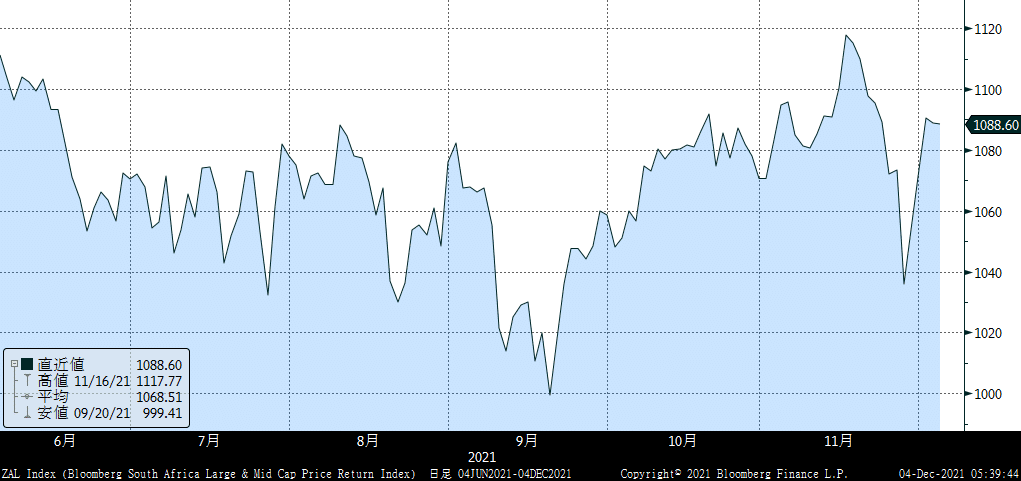

オミクロン株に話を戻そう。株式市場は不安定であるが、市場は現時点でどれほどオミクロンを警戒しているのだろうか?南アフリカの株価を確認しよう。オミクロン株の報道が出た11/26に急落しているが、その後は感染拡大の中でも株価は回復している。(下図)

次にエマージングスプレッドだが、こちらも縮小している。(下図)

この状況からは、株式市場は不安定なものの、オミクロン株の影響については、市場は冷静に捉えていると考えられる。恐らくは重症化している人が少ないという状況に、市場はやや安堵しているのだろう。オミクロンを侮るわけにはいかないが、徐々にオミクロンの正体が明らかになるにつれ、株式市場も安定するものと思われる。

こうした中、米国の議会証言でパウエルFRB議長が、「次回FOMCでのテーパリング加速議論」と、これまでの「一時的なインフレ」という言葉を修正すべき時が来たとの発言を行った。次回FOMCへの注目度は高まったことは間違いない。但し、報道等では「パウエル議長がハト派からタカ派に転じた!」とされているが、それは行き過ぎだ。パウエル議長はリアリストであり、現実に対応したに過ぎない。インフレ率が低下すれば、利上げには慎重になるだろう。ハト派とかタカ派という画一的な二択はFRB議長には当てはまらない。しかし、興味深いことは期待インフレ率が急速に低下していることだ。これは、要するに市場では、「これまでインフレを軽視してきたFRBが、再びインフレに目を光らせ始めた」→ 「インフレは抑制される」との思惑である。(下図)

期待インフレ率は、市場のFRBへの信頼度のバロメーターだ。パウエル議長の議会証言で、市場はまたFRBを信頼し始めたとも見ることができる。こうなると、米長期金利も一段と上昇しにくくなるだろう。

さて、注目すべき経済指標も確認しておこう。11月のISM製造業は61.1と経済活動の好調を示した。項目別では、「仕入れ価格」は低下し、「入荷遅延」、「受注残」ともに前月から大きく改善した。製造業のサプライチェーンがやや改善している可能性があるということだ。(下図)

金曜日に発表されたISM非製造業では69.1と過去最高を記録した。経済は極めて好調である。項目別では、入荷水準は前月から変化なく、相変わらず高止まっているものの、仕入れ価格指数は前月からやや低下した。単月では何とも言えないが、ややインフレ圧力は緩和され始めている可能性がある。

雇用統計は、判断が難しい結果となった。11月の非農業部門雇用者数は21万人と予想の55万人増を大きく下回った。しかし、失業率は4.2%に大きく改善し、労働参加率も小幅ではあるが上昇した。平均賃金は前月比0.3%とあまり伸びていない。雇用者数が伸びなかったのは、娯楽・ホスピタル部門で前月は17万人以上伸びたが、11月は2.3万人に鈍化した。小売りは▲2万人と減少に転じた。しかし、今回の調査は事業所ベースでは、21万人と冴えない結果だったが、家計調査ベースでは110万人の伸びと大きな改善を示しており、エコノミストも何が起こってるのか分からず、頭を抱えているようだ。

米国では、12/3のつなぎ予算と債務上限(12/15目途)の期限が迫っていたが、つなぎ予算については、来年の2/18までの延期が上院下院で可決された。政府閉鎖は回避されたということだ。この期間内に決着するだろう。債務上限問題については、恐らく財政調整法を使用して、民主党だけで成立させると思われる。但し、その前にはバイデン政権肝いりのBBB法案を成立させねばならない。共和党の協力が見込めないため、民主党全員の賛成が必要となる。1.75兆ドル規模で下院は可決されたが、上院では1.5兆ドル規模に縮小されて合意となるのがメインシナリオだ。従って来週は、このBBB法案の行方が重要なポイントになる。BBB法案が成立すれば、市場は同時に債務上限問題も解決されると判断するだろう。年内の最大の政治的不安要因が消えることになる。但し、その後も米国議会では国防権限法案や、イノベーション法案などを通す必要あり、最後まで議員は忙しい年になりそうだ。

バイデン政権は12/9より民主主義サミットを開催する。これは、あまり筋が良くない。米国は110ヶ国程度を招待するが、この中には米国にとっても重要なサウジアラビアやエジプトは入っていない。またASEANからも参加国は数カ国しなかい。この民主主義サミットは、大した効果も見込めないなか、呼ばれた国と呼ばれない国を分けてしまう。単に国際社会をぎすぎすさせるだけに終わると思われる。バイデン大統領は、外交のプロを自任しているものの、これまでのアフガンからの早急な撤退、フランスへの根回しのないオーカスの創設など、どうも外交がよろしくない。バイデン大統領の支持率は40%前半まで低下し、トランプ前大統領の当時の支持率とあまり変わらなくなってきた。副大統領のカマラ・ハリスに至っては20%台と異例の低評価だ。こうした中、24年の民主党の大統領候補は、前回の大統領選で旋風を起こし、現在はバイデン政権で運輸長官を務めるピート・ブティジェッジ氏が有力との声をよく耳にするようになった。まだ、気は早いが、ゆくゆくは民主党は24年を誰で戦うのかを決めなければならない。

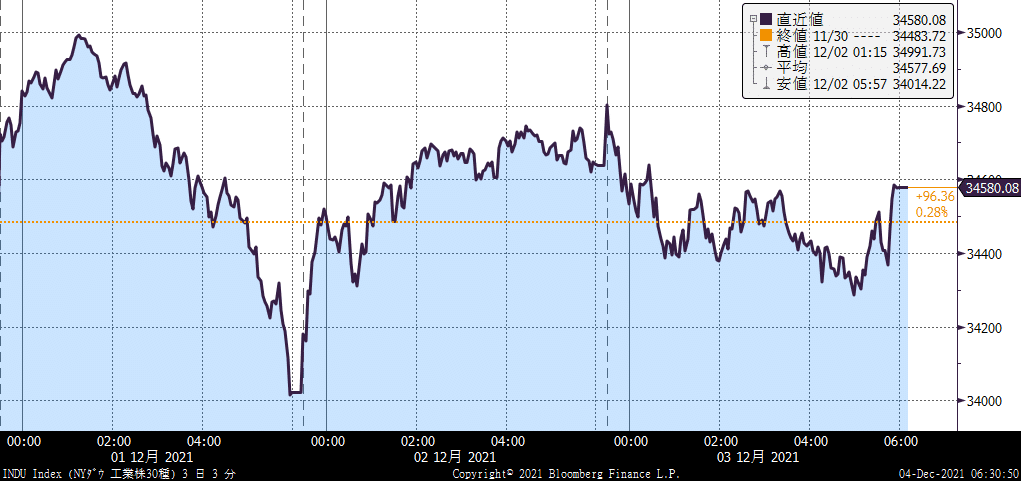

さて、来週のポイントとしては、まずはオミクロンの追加情報、更にはオミクロン出現による各国の金融政策の影響が注目である。FRB高官からは、オミクロンと金融政策を切り離すような発言が目立つが、英国やECBからはオミクロンの状況を鑑みて、金融政策の変更を見送るスタンスが目立ち始めている。2点目は、米国株のボラティリティである。12/1の米国市場では、ダウはプラス500㌦から、マイナス約500㌦へと1日で1000㌦の値幅となった。それ以降も、毎日の値幅は相当に大きい。下のチャートは、過去3日の値動きだ。上下に安定しない。

VIX指数も久しぶりに30を超えてきている。(下図)まだ30超が定着しているわけではないが、来週はボラティリティの安定に期待したいところだ。

更に一部の象徴銘柄の動きにも注目したい。日本株ではソフトバンクグループであろう。このブログでも何度か、ソフトバンクへの懸念を書いたが、同社への逆風は継続中である。アームのエヌビディア売却は、米国のFTCの介入により、また不透明化した。DiDiの米国市場の上場廃止手続き開始も頭が痛い。同社の株価は以下のように安値を更新している。そして、同社の影響は日経平均株価の上値を相当に重くしている。ソフトバンクは凄い企業であり、孫社長ももの凄く尊敬しているが、同社は既に投資会社であり、あまりに収益の変動が大きいため、日経平均株価などの指数に入っているべきではないと思われる。非上場化が世界の投資会社のスタンダードだ。

もう一つの注目株は、フェイスブックことメタである。同社の株価は9/7の高値から20%以上の下落となり話題になっている。GAFAの一角の調整局面入りが、他の株価にどのように影響を及ぼすのか、及ぼさないのかも注視する必要があるだろう。

来週の米国債入札もやや不安材料だ。米長期金利は先週末に1.35%まで低下した。30年金利はなんと1.67%台である(下図)。この水準では、順調な入札を消化することは難しいだろう。金利の急上昇でボラが上昇すると、株式市場のボラも高めてしまう可能性がある。

日本株の下げ止まりにも注目だ。12月上旬には中間決算の配当金再投資需要のほか、16兆円規模とも予想されるボーナスの支払いも徐々に始まる。臨時国会もスタートする。22年度予算の年内閣議決定のための議論も注目される。また中国の李首相が、預金準備率の引き下げに言及している。中央経済工作会議でも、来年の中国の重要な1年に向けて経済の活性化方針が示されるだろう。上海株、香港株が堅調地合いとなれば、東京時間の日本株のサポート要因にもなる。岸田政権の最近の人事、とりわけ石原伸晃氏の内閣参与やら、寺田元総務副大臣の首相補佐官起用など、自民党内の派閥争いの腐臭が漂っており、ますます岸田政権に大丈夫かな~?という不安感を抱くが、今のところ、年末に向けて日本株が徐々に買い戻される見通しに変更はない。来週は、27,350円~28,700円を想定している。

この記事が気に入ったらサポートをしてみませんか?