来週の相場見通し(1/9~1/13)

1.はじめに

昨年は、株式市場にとっても、債券市場にとっても、歴史的に厳しい1年となった。高いパフォーマンスを出したヘッジファンドの多くは、債券のショートポジション、とくに英国債ショックによる超長期債の急落で大きなリターンを得たようである。株式市場は、S&P500が▲19%、ナスダック100が▲34%という状況で、特にGAFAMやテスラなど、多くの機関投資家や米国の401Kに組み込まれる人気銘柄が急落したことで、米国株式市場はリーマンショック以来のダメージを静かに受けた。「静かに」というのは、リーマンショックのように80%を超えるボラティリティに襲われたわけではなく、そこそこ高めのボラティリティが長く継続したという意味である。強烈な右フックでKOされたというよりは、ボディーブローの蓄積のなかで、時折、威力のあるストレートを食らった感じだろう。下の図はVIX指数である。

こうした中、今年はどんな1年になるのか。市場の注目は、米国のインフレはどこまで低下するのか?FRBは23年に利下げをするのか?米国景気はどこまで悪化するのか?再びエネルギー危機、食糧危機は起こるのか?日銀の金融政策は修正されるのか?など、年初から注目点は多く、市場から目が離せない展開が継続するのだろう。それでは、まずは今週末の重要な経済指標から見ていこう。

2.米国雇用統計

12月の雇用統計が発表された。非農業部門の雇用者数は223千人、失業率は3.5%、平均時給は前月比+0.3%、年率で+4.6%となった。はっきり言えば、それほど市場が大きな反応をするような結果ではない。市場の事前予想に対して、ほとんどブレの範囲内の結果である。しかし、市場は平均時給の年率+4.6%に着目して喜んだ。下の図は平均賃金の前年比である。3月の5.6%から1%低下したことになる。

なぜ、市場がこれを好感したかと言えば、市場の関心が米国のインフレ動向にあるからだ。そのインフレの中でも、財のインフレ、家賃のインフレはもう問題視しておらず、コアサービスのインフレだけが注目されている。コア・サービスのインフレとは、すなわち賃金インフレであり、市場はこの賃金インフレの動向に最も神経を尖らせているからである。市場では、労働参加率が上昇したことも好感したようだが、私はそうは思わない。労働参加率は、下のチャートのように黄色い線のレンジの中で上下しているに過ぎないからだ。確かにバイデン政権の学生ローン免除措置が、「違憲」であるとして訴えられており、雲行きが怪しくなっている。そのため、若手の労働参加率が上昇している面もあるが、全体としてみれば依然として継続的に労働参加率が改善しているとは思えない。

3.ISM非製造業指数

今週末の経済指標で最も注目されたのは、ISM非製造業指数であった。先月の56.5という極めて好調な数字から、いきなり好不況の節目となる50を割り込んだからだ。エコノミストの予想も大きく下回った。

先ほど、雇用統計で示したように、市場の関心は賃金インフレにある。そして、米国経済は既に製造業関連は弱いが、サービス部門が強く、賃金インフレが強いという構図である。そういう中で、雇用統計で平均賃金が鈍化した上に、急にISM非製造業指数が急低下したので、「いよいよ利上げの効果がサービス部門にも表面化してきた!」として、「インフレピークアウト+景気後退=FRBの利上げ打ち切り+年内の利下げ転換」という、市場の思惑が一段と高まった。

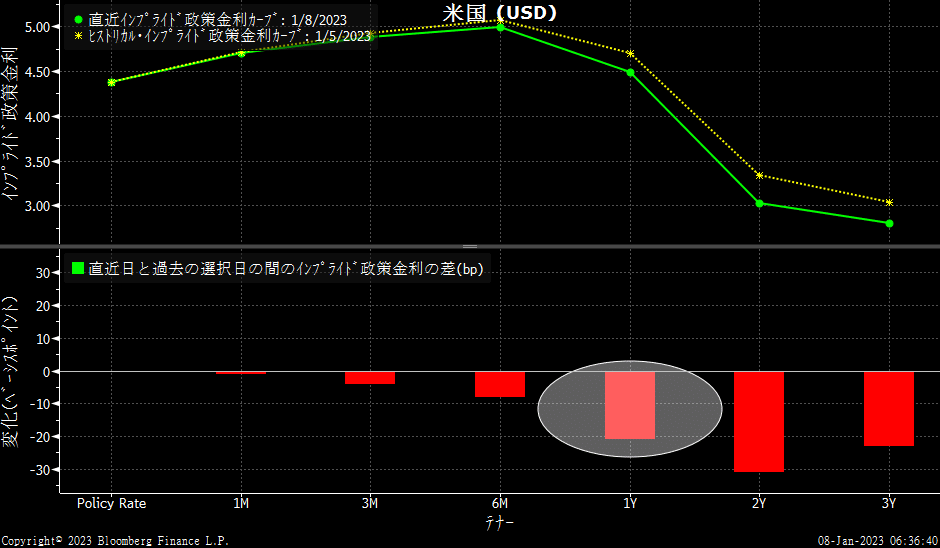

下のチャートは、黄色が今週木曜日までの市場の先行きの利上げの織り込みであり、緑色がISM非製造業の発表を受けた金曜日の織り込みだ。下の赤い棒グラフは変化幅を示している。僅か1日で1年後の水準が約20bp低下した。つまりFRBの利下げ1回分のインパクトがあったということだ。

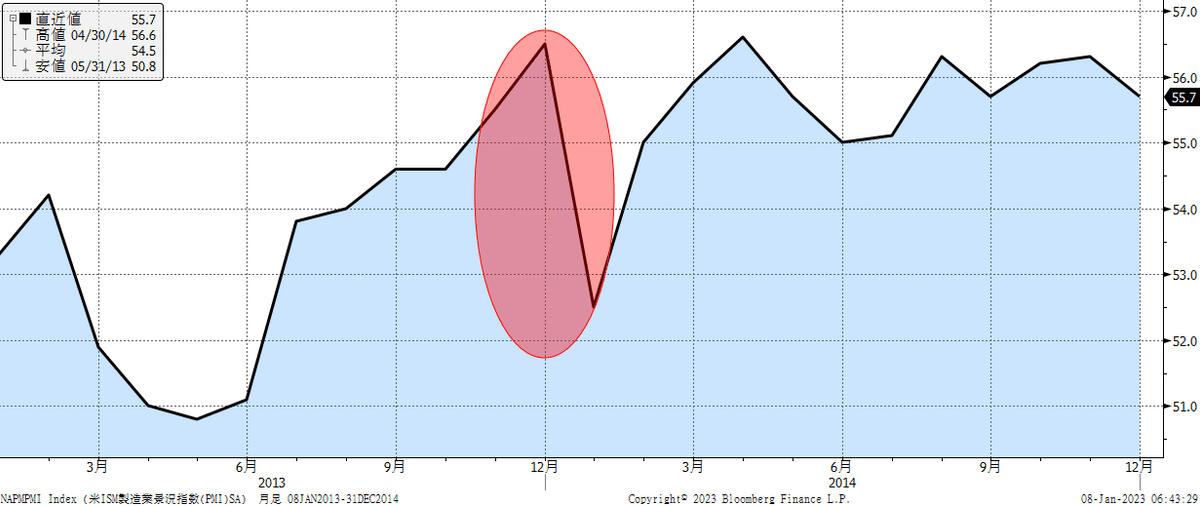

しかし、このISM非製造業はフェイクデータの可能性が高い。この統計調査時期に、米国では大寒波があったからだ。過去にもこういう事例はよくあった。2014年も米国は大寒波になった。下の赤い長円形の部分は、まさに寒波による一時的な影響であり、すぐに戻している。

雇用統計は、毎月12日を含む1週間が統計期間であるため、寒波がいつ到来するかの影響で変化するが、2014年は大きな影響が出た。

このように冬場の米国経済指標データは、寒波の度合いでフェイクニュースとなるので要注意なのだ。特に今年は、「BOMB CYCLONE」という爆弾低気圧により、米国は22日以降にモンスター級の寒波に襲われ、とんでもない事態になった。たくさんの死者も出た。雇用統計の計測期間(12日を含む1週間)からは外れたが、ISM非製造業にはバッチリ影響しているはずだ。そのような特殊要因による低下であると思われるため、トレンド転換との判断は時期尚早だろう。

もちろん、ISM非製造業の個別項目では、サプライチェーンの改善は継続していることが分かる。入荷水準はコロナ前を回復している。但し、仕入れ価格については、改善はしているがいぜとして水準としては高い。(下図)

4.欧米金利の注目点

① 欧州金利

昨年末から、年明けの相場において、欧州金利が市場を混乱させている。ラガルド総裁が昨年のECB理事会で不可解なほど、タカ派を演出したことは、このレポートでも書いてきたが、その後に年が明けてから発表されているユーロ圏のインフレデータが改善しており、そのことで金利が激しく変動しているのだ。下のチャートは、ドイツ10年金利である。年末までの方向性と、年初からの方向性が大きく転換した。この欧州金利の激しい変動で、米国金利も影響を受ける展開となっている。

そもそも12月のECB理事会でのインフレについてのスタッフ見通しが、市場が不可解に思うほど高かった。 スタッフ見通しでは23年末に6.3%、コアで4.2%が見込まれているが、JPMなどは総合もコアも2.8%まで低下すると予想している。かなりの乖離がある。

そうした中で、今週末にはユーロ圏のCPIの速報値が出たが、市場予想の+9.5%を下回る+9.2%となった。欧州でも市場とECBの乖離が今後は深まる可能性があるだろう。

② 米国金利

米国金利は、現在は3.4%~3.9%程度のレンジ内で推移している。ひとまず、金利がレンジ内で推移していることで、ボラティリティが低下傾向にある。(下図)年初のFOMC議事要旨がリスク要因だったが、新たな材料に乏しかった。市場の流動性も、かなり回復してきている。これは良い兆候だ。

今年の米金利の動向については意見が分かれているが、年初からの金利低下トレンドが持続して、3%方向に向かって、どんどん金利が低下するとは思っていない。当面はレンジ内での推移だと思われる。年初からの金利低下は、欧州金利低下の影響が大きかったこと、更に米国債券市場では年初から、大規模な起債が相次いでいる。通常の事業会社の起債は、市場に供給をもたらすために金利上昇要因になりやすいが、年初からの発行はほとんどが金融債の発行で変動金利のために、市場ではこれをスワップで固定に受けるため、逆に金利低下要因となる。そのような需給要因による金利低下であり、本格的に投資家が米国債の購入を積極化している状況ではない。そういう中では、来週は10日に3年債、11日に10年債、12日に30年債の入札がある。年末の20年債の入札は4%近辺での発行で投資家の需要は強かったが、足元の金利水準は大きく低下しており、投資家需要が試される入札となりそうだ。

③ 円金利

年明けになり、予想されたように円金利はじりじり上昇している。10年金利は上限である0.5%に張り付いた。そして、9年金利は0.5%を超えた。ようするに日銀の更なる政策修正を催促する相場展開である。但し、日銀が政策修正はすぐにやらない姿勢を表明し、オペを繰り返していることから、イールドカーブの歪みは、やや修正されている。下の図は10年金利と9年金利の数レッドだ。順イールドならプラスなのだが、現在もスプレッドはマイナスであり、9年金利のほうが10年金利より高いことを示している。しかし、直近では少し改善していることが分かる。

20年金利は日銀が政策修正後から、じりじり上昇しているが、生保や年金からは20年金利の1.5%には相当な投資需要があると見込まれており、ひとまずその辺はレジスタンスとなるだろう。アベノミクス以降の推移を見ても、20年金利の1.5%超は継続的に買い需要は強いと思われる。(下図)

来週は11日に円の30年債入札が予定されている。生保、年金の投資意欲を確認するイベントとなりそうだ。また13日には2.5兆円の5年債入札がある。こちらはメガバンクなど銀行勢の需要が注目されるだろう。いずれにしても、17日から18日の日銀金融政策決定会合への注目度は高い。黒田日銀総裁は、12月の会見と同じ説明をすると思われるが、展望レポートにおける物価予想が引き上げられるとの見方が強まっている。昨年10月のレポートでは、23年と24年はそれぞれ1.6%と予想されているが、これが2%に達するという思惑である。為替相場においては、過剰反応する可能性があり要注意だろう。

5.株式市場

株式相場については、まだ取り上げるべきことに乏しい。年初からドタバタ動いているが、大した話ではない。米国株は今後の決算発表が発するメッセージを見守っていくことが大事だ。FRBと市場の乖離は継続しており、リスク要因であるが、金融政策については、さすがに今年昨年のように400bp以上も利上げが実施されることはない。利上げについては、ひとまず最悪期は乗り越えている。次は業績がどこまで落ちるのかだ。

ただ一つ言えることは、世界経済は心配されたより、悪くなっていない。冬場の欧州のエネルギー危機は回避され、最悪の状況はいったん乗り越えたこと、中国もかなり早いスピードで集団感染に向かっており、経済活動は活発化しそうなこと、中国政府も昨年の中央経済工作会議で、今年は「経済重視」と表明したように、大手インターネット企業への締め付けを緩めるとともに、不動産市場の3つのレッドラインも緩和する可能性が指摘されるなど、中国株は底値をつけて反発している。下の図はゴールデン・ドラゴン指数で、米国で上場する中国企業の指数だが、感染拡大で少し下落した後、年明け後は一気に上昇を加速している。

ウクライナ問題など心配なことも多いが、ひとまず株式市場においては、明るい材料も見えてきているのだ。

6.来週の注目点

来週は、債券の需給面では、日米の入札動向が注目される。12日には米国でCPIが発表される。これは最重要イベントだ。特に今回の雇用統計で賃金インフレの鈍化期待が強いだけに、市場へのインパクトはあるだろう。私事だが、このCPIの夜はテレ東のモーニングサテライトのネット配信で、「CPIライブ」を中継することになっており、スタジオで解説することになっている。どうせなら、荒れてくれたら盛り上がるのだが、どうだろうか・・

12日にはフィラデルフィア連銀、セントラル連銀総裁の講演も予定されている。決算発表は10日の安川電機を皮切りに、来週は小売企業が色々と出てくる。米国では週後半の13日にJPMやバンカメ、シティなど大手金融機関から、決算発表がスタートする。大手金融機関のCEOのこの先の景気見通しは、市場の材料になることも多いため、注意しよう。これまで米国の決算発表は、なんだかんだ言っても、決算発表前に業績の下方修正が相次ぐが、実際の決算は7割くらいが予想を上回る展開が継続してきた。リフィニティブの見通しでは、第4四半期は▲2%弱の減益予想である。かなり急速に下方修正されてきたが、さて、どうなることか。投資においては、リスク管理が重要だ。特に個人投資家においては、投資金額が非常に大事だ。今年は、まだ始まったばかり。過剰なリスクを取る局面ではない。しっかりとマーケットを観察していこう!

この記事が気に入ったらサポートをしてみませんか?