業界研究:アパレル

本稿は、アパレル業界に注目してみよう。衣服とは、衣食住の一角をなすくらい、人類にとって根源的な産業である。それゆえに、産業が高度化するたびに、落日の業界とも言われてきた。しかし、服は消えることのない産業である。しかも、今日的なキーワード「IT」「Global」「EC」「SDGs」「AI」などのすべてが関係してくる。そういう意味でも、将来性のある業界だ。

業界が変わる、そのための象徴が、衣料の「福袋」である。楽しみにされている方もいると思うが、実はこれ、業界の病的な現象の象徴だった。まぁ、そんな諸々から、業界を見直してみよう。

※冒頭画像は、下記「福袋」の話題のNHK記事から借用。

業界が生んだ最強・ユニクロのすごみ

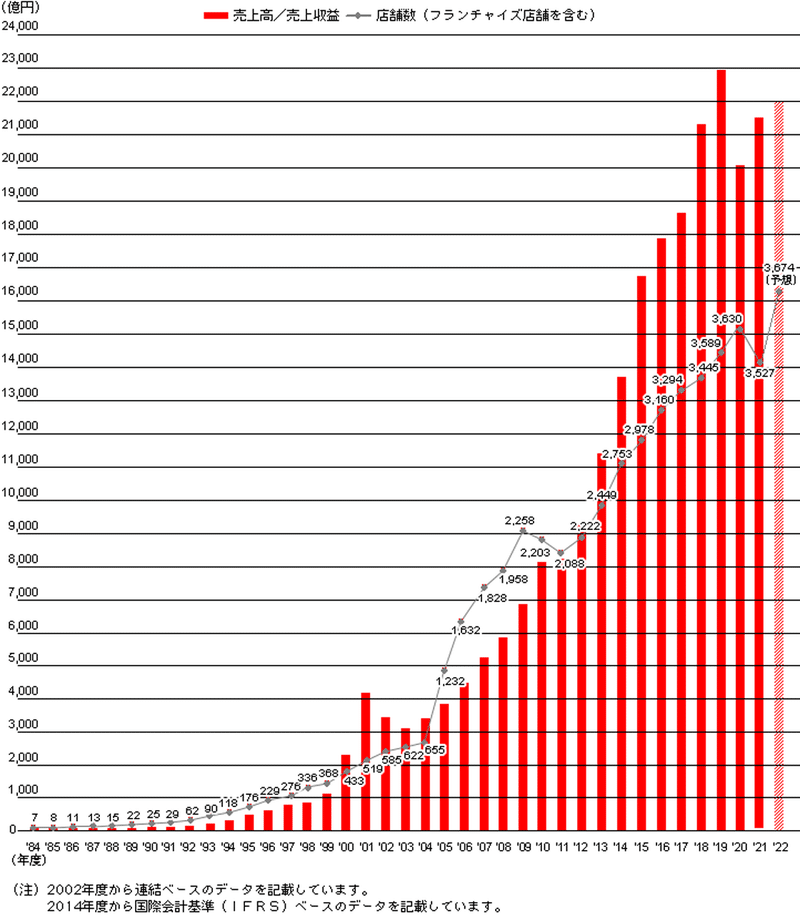

まず現状、直近での市場規模は約9兆円と言われる。ユニクロ(ファーストリテイリング)の売上は2兆円を越え、突出している。公式サイトのグラフ(下記)を見ると、圧倒される。ユニクロが業界に起こした革新は非常に大きいものであり、「誰でも、どんな服とでも組み合わせて着ることができる部品としての服」を中核にした。

1)流通の中間マージンをすべて省いてしまった。

2)小売価格を自社で決めた。

3)基礎的な衣料に焦点を当て、流行に左右されなくなった。

4)中国生産で低価を実現、しかも人を派遣して品質管理を強化した。

5)需要を正確に把握し、在庫の売れ残りを最小化した。

6)技術・研究開発を重視した。

7)旗艦店方式にて、ブランディングに成功した。

8)ECや海外展開にもいち早く挑戦している。

バブル期から市場規模が大きく縮小した理由は、主に百貨店チャネルが原因だ。その代わりにユニクロのようなSPAが成長し、ZOZOのようなECが台頭し、メルカリのような中古市場も活性化したため。

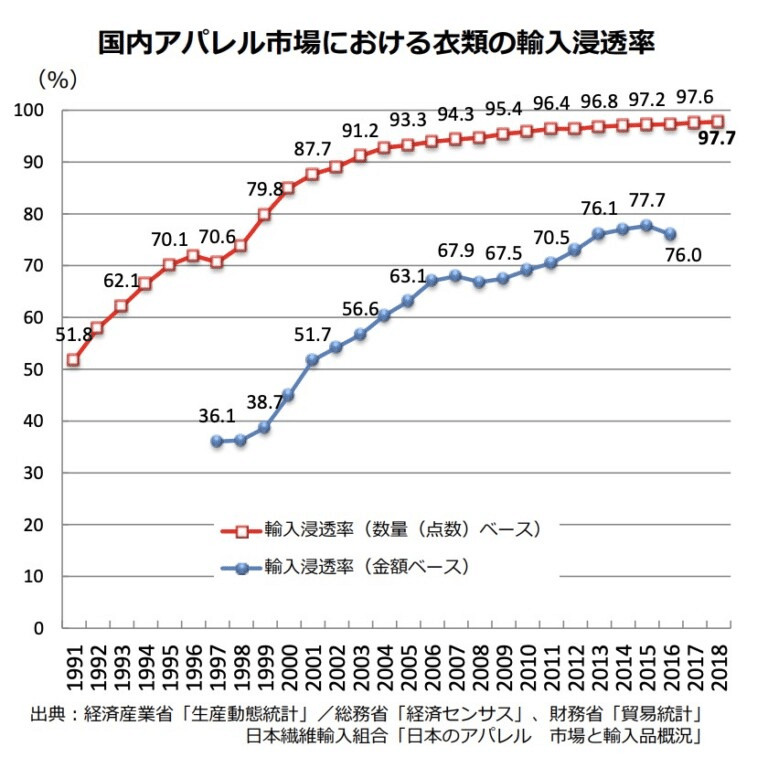

また、ユニクロなどの各社は生産拠点を海外に移してしまったことが痛い。上記グラフのように輸入浸透率は今や97%を越え、限りなく100%に近づいている。したがって、アパレル市場の縮小とは、百貨店の衰退と産業の空洞化が招いた結果と言えるかもしれない。

川上、川下のプレイヤーたち

日本のアパレル産業は、危機的な状況だ。中国がいまだ圧倒的に強く(日本の輸入シェア68%)、ベトナムやバングラディシュが伸びているとは言え、その差はなかなか埋まらないだろう。

日本国内では、「川上」の糸・生地製造や染色、そして製品管理などの機能が弱体化してしまう懸念がある。この中で潤沢な研究開発費を有しているのは繊維業界大手だ。化学繊維では、

1)三菱ケミカル、

2)東レ、

3)帝人、

4)旭化成、

5)東洋紡、

6)ユニチカ

7)クラレ。

天然繊維では、

8)ニッケ、

9)トーア紡コーポレーション

10)帝国繊維、

11)トスコ。

「川上」の化学繊維の開発では、日本の企業にもチャンスがある。三大化学繊維(ナイロン、ポリエステル、アクリル)はすべて石油由来だが、糸状にして、表面や断面の加工を自由に行い、様々な物質と組合せた高機能商品にできる点では、まだまだ伸びる余地はある。

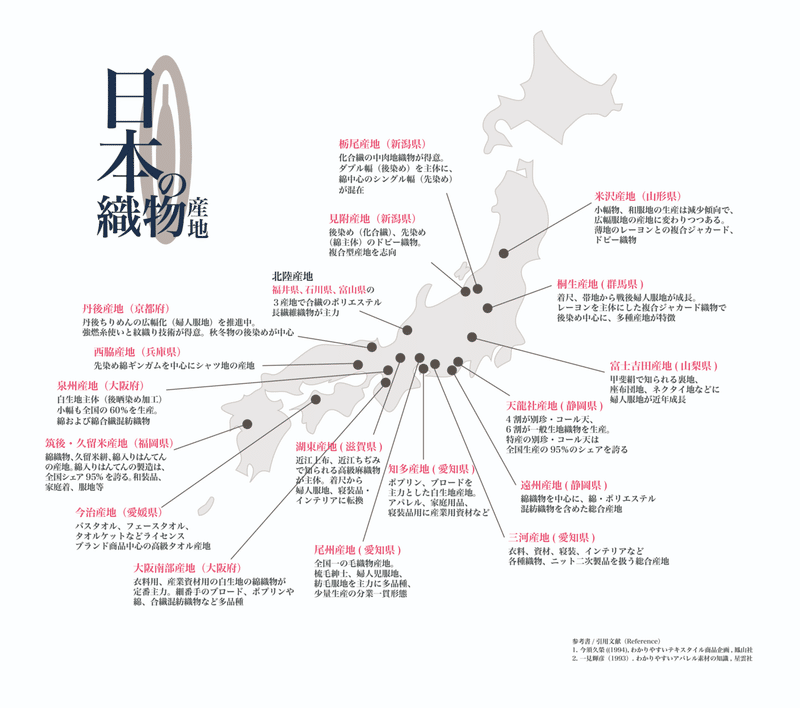

糸から布へ、そして生地として染め上げた後、裁断・縫製・仕上げを行う。この工程の多くが海外に流出してしまったとは言え、日本国内にも有名な産地がいくつもある。せっかくなので紹介しておこう。国内の生産量の半分は、北陸三県の合成繊維が占めている。北陸は降水量が多く、静電気が起こりにくい風土が、繊維産業に適しているからだ。

業界では、SPAのユニクロばかりが注目されるが、実は日本国内には、11000社の繊維関連事業所があり、そのうちの一割は、テキスタイル(布・生地)メーカーや染色加工業者である。そんな彼らを、「川中」の繊維商社がまとめて、川下に卸す構図はまだ存在している。

業界第二位の「しまむら」は、SPAではなく、600社以上の仕入先を抱えて、郊外のロードサイド店舗で販売している。いまだに成長を続ける面白い存在だ。ファッション性より機能性、流行着より普段着を扱う。在庫管理にデータを駆使、店舗間にて相互融通し、ムダを出さない仕組みを備えている。

業界直近の熱い話題は、ワークマンだろう。百貨店中心からユニクロへと業界の主役が交代する中、あらたな伏兵の登場だ。ワークマンは全国に906店舗、チェーン全店の売上高も1466億円。衣料以外も含まれるため、アパレル全体の中での存在感はユニクロの比ではないが、業界全体が沈み続け、コロナ禍でついに「全滅」状態かと思われた中、伏兵・ワークマンの勢いは止まりそうにない。

【アパレル逆風のなかワークマンが好調なわけ:業界研究ニュース】

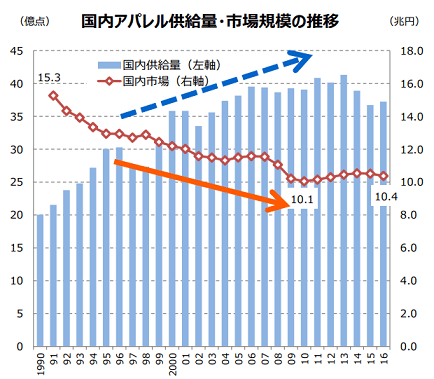

アパレルの国内市場の規模は徐々に小さくなっています。矢野経済研究所の調べでは、バブル経済がピークだった1991年には15兆3000億円でしたが、2018年には 9兆2000億円にまで減っています。人口が減っていることと消費者の低価格志向が強まっているためです。ここしばらく苦しんでいるのが、老舗アパレルといわれる伝統のある大手です。倒産したレナウンは、かつては総合アパレル最大手でした。ファッションブランドの「23区」や「組曲」などを展開するオンワードホールディングスは4月、国内外で700店ほどを2021年2月末までに閉店する方針を明らかにしました。2020年2月末までの1年間でも約700店を閉めており、2年連続の大量閉店。来春時点の店の数は一連の閉店前から半分ほどの約1600店となります。老舗アパレルの三陽商会は2020年4月期決算で4期連続の赤字になりました。2015年に英国ブランド「バーバリー」のライセンス契約が切れてから、赤字基調が続いています。不採算店の閉店を検討しています。

実は、アパレルは、世界的には成長産業である。日本ではまったく感じられないが、2025年の市場規模は300兆円に達すると見られている。特にアジア市場の成長力は不可欠で、そこに足をかけているユニクロは強い。

業界の病巣:バブル期から変われない

次の参考図書に行こう。この本のタイトルや小見出しはなかなかすごい。「業界の病巣」と表現したものの正体は、不良在庫が生まれる構図だ。かつての業界はそれを織り込んで価格を設定し、「高価」な服を販売していた。

バブル崩壊以後、単価を下げて売るしかなくなった業界は、それでもなお大量生産を繰り返し、悪循環を続けてしまった。その証拠に(業界の規模は3割以上縮小しているにも関わらず)市場に出回る商品点数は倍になってしまっている。

変われない業界だが、変わったものは生産拠点の海外移転である。業界の「空洞化」を招いてしまった。日本のアパレルは、上述のようにその97%が海外。中国が断トツで、ベトナム・バングラディシュ・インドネシアと続く。アパレルメーカーの多くは、生産を手放し、かつ商品開発も売れ筋を後追いするようになった。

また、売場では、SCや百貨店の熱心なテナント誘致に対して、メーカーは市場の隙間を埋めるように出店。在庫を抱えたシェア争いが続いた。その後、アウトレットブームが起こり、在庫をさばく機会こそ増えたが、これは「麻薬」みたいなものだった。安売りのできるチャネルが加わり、大量生産の構図は続いた。しかしその結果は共倒れ。百貨店の凋落は止まらず、商品単価は下がり続けるばかりだった。

上記グラフの引用元は、経産省の「日本のアパレル市場規模推移」。

日本のアパレル市場は輸入浸透率が増加し続けており、2017年には97.6%までに達しています。このため、国内のアパレル市場規模は、供給量が20億点から40億点程度へとほぼ倍増しているにもかかわらず、バブル期の15兆円から10兆円程度に減少。衣料品の購入単価・輸入単価は、1991年を基準にした場合6割前後の水準に下落しています。

歴史に学ぶ病巣の真因

ここで、日本のアパレル業界の歴史を振り返っておこう。1920年代より、日本では洋服文化が花開いた。1927年、三越で働いていた樫山純三が大阪で独立し、のちのオンワード樫山になった。また戦後、三陽商会が進駐軍からレインコートの注文を受け、飛躍のきっかけを得た。1950年代、量産体制を整えたオンワード樫山は、百貨店への委託取引を始める。より多くの商品を店頭に並べてもらう施策だ。

1970年代、日本人デザイナーが世界で躍動を始める。

「ケンゾー」

「イッセイミヤケ」

「ヨウジヤマモト」

「コムデギャルソン」など。

逆に、国内アパレル大手は、海外ブランドのライセンスを相次ぎ取得。三陽商会は英バーバリーと提携した。国内外のデザイナーズブランド人気が頂点を極めた時期とも言える。そしてバブル期に突入し、業界が栄光を謳歌した最後の時期となる。

しかし、ひとたびバブルが崩壊すると、猛烈な価格破壊が始まった。急激にもたらされた円高によって生産拠点は次々と中国にシフト。そこにSPA(製造小売)が台頭した。筆頭はユニクロだった。一万円していたフリースが1900円。同じカテゴリーで、海外のファストファッション勢も、日本市場をうかがった。また、この頃よりアウトレットブームが起こり、既存ブランドの衣料商品も、郊外にて安売りされた。

2010年代、業界は限界を迎える。レナウンの経営権は中国企業に売却された。三陽商会はバーバリーとの契約を更新できなかった。ワールドなどの業界大手は大量のブランド店舗閉店を実施。日本の「アパレルが死ぬ」との懸念が出るようになった。

変わらなければ、「死」あるのみ

【ユニクロの柳井氏は、上記記事でこう述べている】

過去に『服もコンビニの弁当と変わらない』と言いました。商品は商品ですよ。その感覚が、業界の人に少なかったんじゃないですかね。服やファッションは何か特別なものではなく、他と同じようにお客様がお金を払って買う商品だという認識が足りなかった・・・(今日の服が)コモディティーかどうかは分からない。僕は服は情報だと思っています。・・・(服作りは)50%ぐらいムダなものを作っているらしいですよ、この業界は。それが全部、正規の価格に乗るんじゃないですか。我々も含めて、本当はもっとライフルのように的を射抜かないといけないのですが、現状は、それほど当てずっぽうで弾を撃っているんです。散弾銃みたいに。

柳井氏が言いたかったのは、「業界の病的構造」についてだ。漫然とモノを作っているだけでは、大量の不良在庫を抱えてしまう。ニーズ把握の精度を上げ、モノづくりの質を上げる。ユニクロモデルはまさにこれの完成形を貪欲に目指している。

アメリカには、すでに、このユニクロを上回るビジネスモデルがある。オンラインSPAだ。流通の中抜きはもちろん、情報発信もSNSを駆使して消費者にダイレクトにつながる。SNSは双方向であるがゆえに、需要を消費者に直接尋ねるのだ。これを始めたのは、メガネ会社だった。彼らの示す新しい概念はこうだ。

1)徹底した透明性で、原価も、利益の使い道も示す。

2)一等地に店をもつ必要はない。

3)セールはやらない(従来は、価格設定が誤っていただけ)。

4)安さではなく、価格の妥当性が重要。

これらはすべてお金に関するものだ。業界全体で積み上げてしまったムダを、消費者に負担させるのは間違えている。ゆえに、それを徹底的に排除すれば、衣料は決して高価なものではなくなる。このロジックに同意する消費者は多い。

そこに二つの要素を加える。ひとつはネット販売。いわゆる「IT」によって需要動向を正確に把握し、そのまま売ってしまう。もうひとつはリサイクル。中古を回収する前提にて新品を売ることができるため、服は安くなる。大量生産大量廃棄の時代にいよいよ終止符を打つのだ。

新しい、日本のアパレルの主役

アパレルは決して衰退に向かっているわけではない。主役が入れ替わろうとしているだけ。SPAの代名詞・ユニクロ以外にも、未来の主役候補がいる。Tokyo Baseだ。原価率を高めに設定し、日本国内の企業と取引。納期ギリギリのタイミングまで流行を見極め、高級素材を使って商品を仕上げる。日本製復活の切り札とも言えるビジネスモデルだ。

また、同社はセレクトショップであることの本領を発揮、定価販売の比率が6割を切ったブランドとは取引を打ち切るというシビアさを見せる。それは社員も同様。徹底した実績主義。ネット販売でZOZOをうまく活用しつつ、店舗では社員の能力を最大限に引き出す。全体として、非常に「理」にかなっているビジネスモデルだ。

戦後、日本のアパレル産業は、その成長の過程で、サプライチェーンの分業化を進め、川上・川中・川下まで巨大な産業群となった。しかし、成長の歯車が逆回転を始めたとき、かつての合理的な仕組みが、すべて裏返しになってしまった。また毎シーズンごとに商品を入れ替え、半年ごとに商品価値をゼロにしてしまう、大量廃棄社会の末路が、今日である。

このまま日本製がダメになってしまうのか、それとも、新しい勢力のもとで再起を促すのか。その分水嶺が、これからの数年になるのかもしれない。

職能世界の専門性を活かす

アパレルには、もうひとつ特殊な領域がある。それはユニフォームだ。たとえば医療業界の白衣はまさにそれだ。清潔感や、衛生面、情緒的な要素で、ずっと「白衣」は不動のユニフォームだった。しかしそれは、ただ白いだけではない。たとえば、白くても「透けない」工夫が施されている。動きにもスムーズに追随する、それでいて乱れない。そんな見えない配慮がなされている作業着だ。

厨房のコックが着るものもユニフォーム。燃えないことを目的に綿100%の生地が使われてきた(化繊は燃えやすい、とされる)。また、時としてコックは、ホールにも出ていく。顧客からも注目されるため、店舗によってはそのユニフォームのデザイン性が問われる。

ユニフォームにも色々あるが、作業着である以上、一般的には機能優先だ。

1)動きやすく疲れにくいが鉄則。

2)見た目の視認性、組織としての一体感も重要な役割だ。

3)安全を守るための、帯電防止や熱中防止、交通事故防止や機械の巻き込み事故防止、静電気対策の制電加工、さらに抗ウイルス加工など。

4)洗濯回数の多い職場では、耐久性も求められる。高温洗浄や高温乾燥は工業洗濯の必須要件である。

たとえば、医療の現場での機能性と言えば、帯電防止。特殊導電糸を練り込んであるため、その効果は半永久的だ。埃の付着も避けることができる。また、防汚加工や吸水速乾も不可欠。ポケットにはスマホの落下防止などの加工も施されている。手術などに立ち会う場合、そのユニホームには制菌加工も必要だろう。

ユニフォームも立派なアパレル市場だ。5千億円ある、決して「小さくない市場」だ。日本では官民を含めた90%の組織・団体がユニフォームを制定しているという。住友モンブランは、参考図書の筆者が経営する会社だ。全アイテム数は二千(サイズ違いを含めれば一万点)を越え、そのうちの一割が毎年新しく投入されている。サービスユニフォームのトップシェアを誇る。

多品種少量生産であるばかりか、膨大な在庫を常時有し、柔軟迅速な納品体制を整えている。一着でも注文があれば、生地・ファスナー・ボタンを縫製工場に送って、仕上げてしまう。翌日納品率95%を売りにしている。

本書で登場する縫製工場は、株式会社オオツカ衣料。医療用ケーシーで名高い。自動延反機や自動裁断機を完備し、P-CAM(積層式自動裁断機)や生地専用圧着機もいち早く導入しつつ、技術を有する工員を育成。

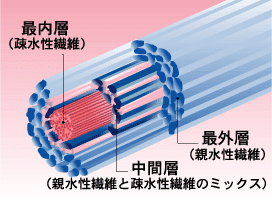

生地のパートナーは東洋紡STC。アパレルメーカーと共同で新素材開発に挑む。いわゆる「糸から開発」とはこれを指す。たとえば、同社の「ALSACE」は三層構造の糸。中心部がフィラメント(連続した長い繊維)、中間に綿とポリエステルの混紡糸、外側は綿100%。肌触りを優しくしながら、汗を吸いあげ素早く発散させる。そして中央部にフィラメントで強度を担保する。下記にこの糸の説明が書かれたページへのリンクを示す。

ユニフォームは立派なアパレルの一角である。しかも、高機能品質を求められる日本にふさわしい分野だ。もし、アジア各国が、日本のユニフォームを、その組織文化とともに輸入するなら、それはそれでアパレル産業の復活に多大な貢献を果たすかもしれない。

せっかく生まれた日本の繊維業、そして今日のアパレル。この業界ノウハウを日本経済の富に還元すべく、捲土重来を期してもらいたい。僕が何様だと言われかねないが、調べてみると、とても面白い業界だった。下記に、日本の織物産地を示して締めとしましょう。リンク先は以下。詳細説明もあるので、必見。(「日本の織物産地マップ:繊維業界検索なび」より)

この記事が気に入ったらサポートをしてみませんか?