VISAが5,000億円以上出してでも欲しかったスタートアップ「PLAID」とは何者か。

2020年1月、VISAはPlaidを$5.3billionで買収すると発表した。金融機関とアプリ開発者をつなぐプラットフォーム型ビジネスとして注目され、主な顧客にはVenmo、Square、Stripe、Coinbase、Lending Club、Robinhoodなど、米国では超有名なFinTech企業が並ぶ。Plaidはどのように発展してきたのか、またVISA買収後の今後の見通しを考察したい。

1. 会社概要

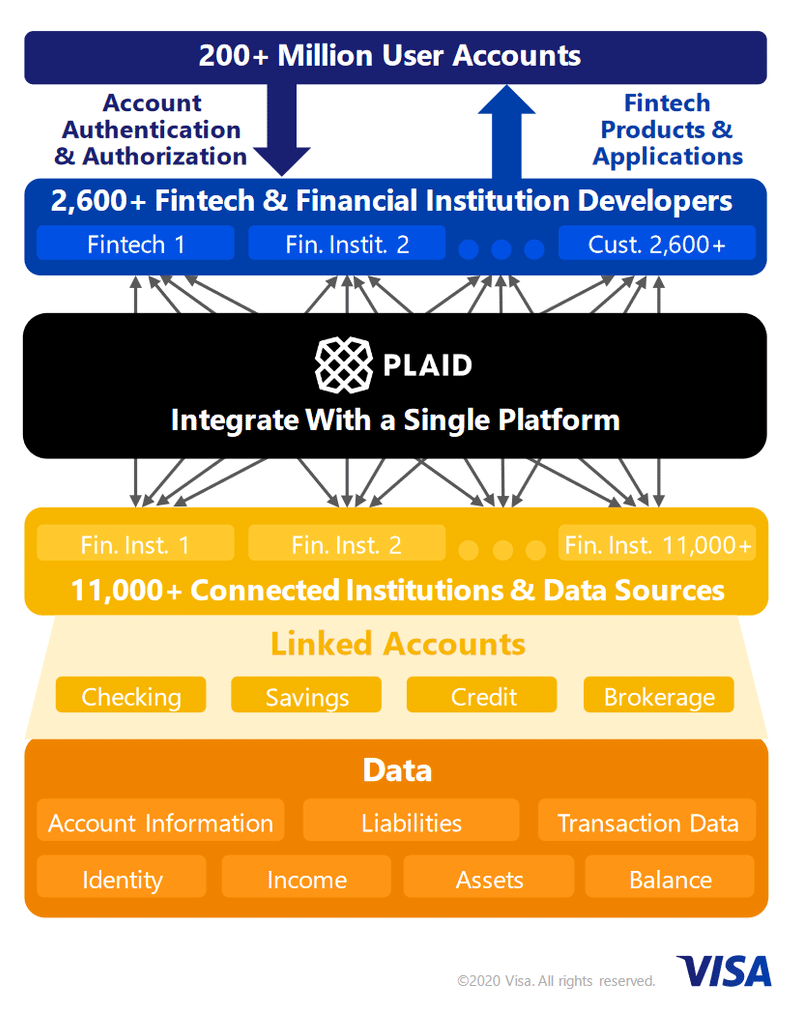

Plaidは、銀行などの金融機関が持つユーザーのデータを収集し、アプリケーション開発者にデータを提供するプラットフォーム。様々な金融機関のオンラインバンキング上の口座残高データなどをまとめて、ひとつの統一されたデータフォーマットにすることで、各金融機関を跨いだアプリ開発がしやすくなる。プラットフォームのイメージは下図参照。

2013年設立。売上高は推定150億円、従業員450名(2019)。創業者はZachary Perret (CEO)(写真右)とWilliam Hockey(CTO)(写真左)。当初は家計簿アプリ等の開発を進めていたが、各金融機関からデータを集めてくるためには、それぞれの規格に合わせる必要があり容易ではないことに気づき、現在のサービスを手掛けるようになった。

2. 主な取引先

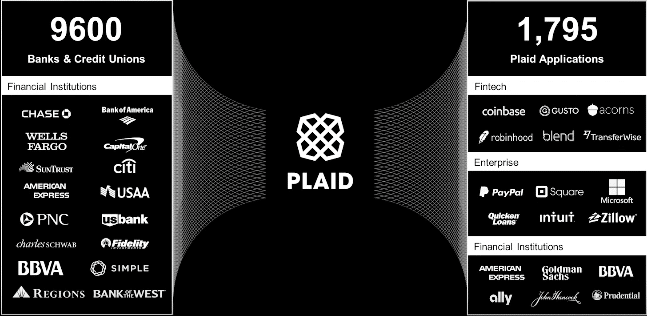

FinTech:PayPal、Venmo、Square、Coinbase、Lending Club、Robinhood

金融機関:Bank of America, Wells Fargo, Citi, Chase, Fedility

VISAの資料によれば、2,600以上のFinTech企業、11,000以上の金融機関とデータソースがあるという。Plaidは2013年の設立当初から、シリコンバレーの名だたるFinTech企業と一緒に発展してきた。Data Aggregatorとしては、Yodleeという企業がメジャーだったが、UX/UIがいまいちだった。Plaidのシンプルで使いやすいデザインがFinTechのエンジニアにうけたらしい。

2. ビジネスモデル

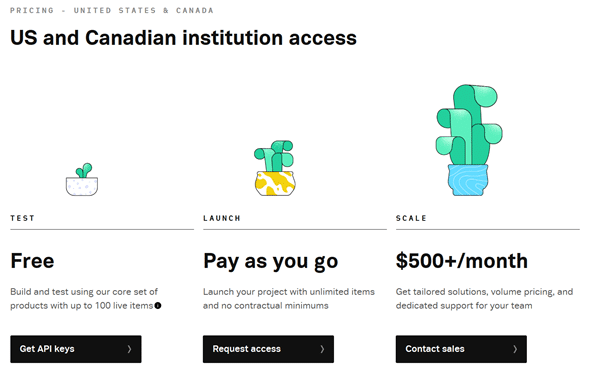

主な収入は、アプリ開発者から得られるフィー収益。サービスの内容に応じて3つの料金体系(テスト:無料、ローンチ:使った分だけ、スケール:月額$500〜)。スケールで$500以上なので、顧客ごとに料金体系は違うのだろう。どれだけ課金しているかわからない。

3. 資金調達の歴史

2013年Seed:$2.3m、Post Valuation $12.2m、投資家シェア21.88%

2015年SeriesA:$12.5m、Post Valuation $52.5m、同シェア39.69%

2016年SeriesB:$44m、Post Valuation $225m、同シェア50.18%

2018年SeriesC:$250m、Post Valuation $2.65b、同シェア50.99%

2020年M&A:$5.3b

SeriesBからAmerican Express、Citi、GSのVCがお金を入れている。VISA買収時点で創業者のシェアが49%だったとすると、二人で2500億円以上のnetworthということか。すごい。

4. VISAのねらい

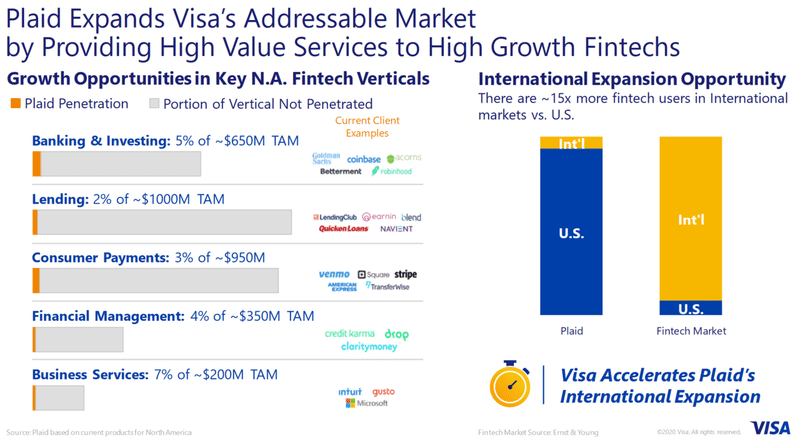

売上高150億円の会社を約5300億円で買収するということは、売上高倍率約35倍。。それだけの価値があるのか。VISAの資料によれば、各事業領域におけるシェアはまだ小さく成長ポテンシャルは十分あると見ている。また、VISAのグローバルネットワークを活かし、海外展開も見込んでいるようだ。

プラットフォームビジネスとしての魅力はあるだろう。Venmoなど人気のアプリがPlaidを使ってくれれば、顧客の利便性を高めるために金融機関も参加してくれる。そうすると、さらに他のアプリ開発者が増える。このネットワーク効果が期待できるビジネスモデルではある。また既にメジャーなFinTechスタートアップと金融機関の顧客をもっているので、そうした顧客層を取り込む狙いもあるのだろう。

5. 今後の課題

CitiやBank of America、Wells Fargoなど主要な金融機関が参加している一方、JP Morganなどは顧客保護の観点から参加しないと言っている。Plaidは利用者から口座番号やパスワードなど取得して、いわゆるウェブスクライパーのボットを使ってデータ取得や口座連動をしているので、Plaid側で顧客の口座を不正に利用される可能性が排除できない。

また、銀行の目線でみれば、いろいろなFinTechアプリと繋がることで顧客の利便性が向上する一方で、データを取られるだけ取られて、ただの口座管理ベンダーになり下がる可能性もあり、警戒感は強い。

VISAの傘下になることで、システムリスクに対する信用は高まるかもしれないが、これからどこまで参加金融機関が増えるのかは未知数。また、金融機関のAPIについては、国ごとに規制や進捗状況が異なり、グローバル展開も容易ではないだろう。例えば、英国や欧州は当局が積極的にオープンAPIを推進しており、既に統一された規格が整備され始めている。規格が統一されれば、Plaidのようなサービスの魅力は薄れるかもしれない。

【参考資料】

https://plaid.com/

https://s1.q4cdn.com/050606653/files/doc_presentations/2020/Visa-Inc.-To-Acquire-Plaid-Presentation.pdf

https://www.cnbc.com/2018/12/11/plaids-250-million-funding-round-propels-it-to-2point7-billion-valuation.html

この記事が気に入ったらサポートをしてみませんか?