ラーメン店と経営分析

こんにちは。いきなりですがラーメンって美味しいですよね。

美味しいラーメンを食べるために、SNSやラーメン好きの人のブログ、食べログなどを調べてお店を選ぶと思います。

選ぶ基準はどうですか?味・価格・立地・接客サービス・知名度・開店時間・スタッフ・清潔さ・内装・外装などがありますよね。ラーメンの場合は味でしょう。

ラーメン店について調べる量を増やすと、ラーメン店が繁盛しているかなんとなくイメージできます。実際に行ってみると、だいたいはイメージどおりです。でも残りの部分は行ったからこそわかる感覚(肌感)であり、肌感は重要な要素です。

繁盛しているかどうかの肌感を数値化することは困難です。

※客数×客単価や回転率といった数値はいったん除きます

感覚でしかないものや、評価することができないもの、金額換算できないものは数値化できません。

この記事はラーメン好きの僕がラーメン店から経営分析を考える内容です。「決算書で経営のことは何でもわかるぜ」と言う方にぜひ読んでもらいたいです。きっと勘違いをしているはずです。

目次の3からはグラフや表をがっつり使っていますので、とりあえず2までお読みください。

1.決算書でラーメン店が繁盛しているかわかる?

お店の経営では日々の収支から最終的に決算書を作成します。しかし決算でラーメン店が繁盛しているか分析できるでしょうか?分析はほとんどできません。

ラーメン店を選ぶ基準で味・価格などがあると書きました。例えば味はラーメン店の繁盛の要素分解したときの1つの要素と言えます。

要素が良いものであれば店を利用する人が増え、リピートする人も増えます。しかし決算書に味・価格などの繁盛の要素は書かれません。評価や金額換算できないからです。

評価や金額換算できない情報があるため、決算書のみでラーメン店が繁盛しているかどうかはわからないということです。

2.経営分析とは?

ざっくり言うと、決算書の数値を用いて行う分析のことです。1年分だけ見て分析することもできます。3年分を見て推移を分析することもできます。経営分析の目的は会社や事業の健康診断です。収益性、安全性、生産性、成長性の指標を使って診断します。定期的に受診し、数字の変化を観察することで、経営成績や財政状態をより細かく把握できます。

とは言え、ラーメン店のように決算書に反映されない、味・価格などの要素や情報があります。他にもいろいろと決算書や経営分析ではわからないことがあるのです。わからないことをわかったように考えてしまうことで、勘違いの原因になります。

3.決算書と経営分析の勘違い

ここからは簿記や会計の知識がないと難しいかもしれません。

決算書の勘違いは、先ほどの「決算書のみでラーメン店が繁盛しているかどうかはわからない」ことです。他にも「決算書(貸借対照表・損益計算書)には限界がある」ことも知っておきたい部分です。

経営分析の勘違いは、「単純な経営分析に意味はない」ことを専門家の方は知るべきです。

3-(1) 決算書(B/S・P/L)には限界がある

▼貸借対照表(B/S)の限界

B/Sの冒頭に「令和2年3月31日現在」などと記載されています。これはあくまでその時点の資産や負債などの情報ということです。そのため、予定している支払がある場合であっても、全ての諸支払項目が計上されているわけではありません。

また、長期の借入金については、返済期間や返済方法などの情報が決算書には反映されないことも、貸借対照表の限界と言わざるを得ません。

▼損益計算書(P/L)の限界 その1

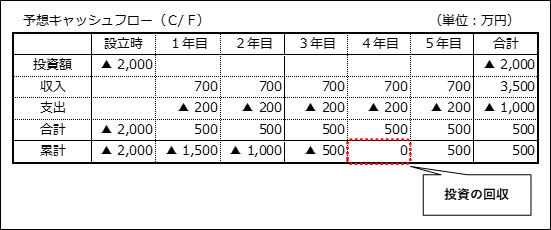

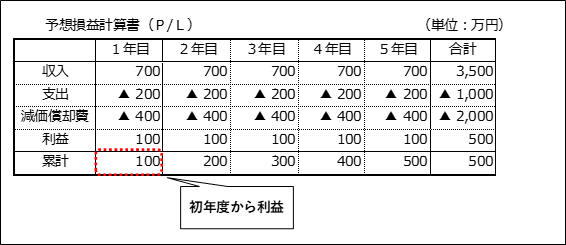

P/Lでは投資の負担と回収状況がわかりません。キャッシュフロー(C/F)とP/Lを比較するとわかります。次のように、設立時から5年目までのC/Fを表にして考えます。

C/Fの表では設立時の投資が4年目で回収でき、5年目で投資額以上の回収が生じることがわかります。また、仮に2年目で廃業したとして、そのトータルの損失額は累計欄で把握できます。

次にP/Lで考えてみます。

この表だけ見ると、すぐには投資と回収の状況がわかりません。パッと見てわかることは、1年目から利益が出て5年間同じ損益計算書ということです。投資を減価償却というプロセスで分解しているため、このように投資の負担と回収がわかりにくくなります。

▼損益計算書の限界 その2

借入元本の返済が表示されないことも挙げられます。複式簿記をご存知の方であれば、仕訳を見ると理解できます。

3-(2) 単純な経営分析に意味はない

指標に基づく単純な比較だけで経営分析をしたと考えてはいけません。分析が浅いです。指標の%表示だけなく、金額の変化にも注意しなくてはいけないからです。「収益性の注意点」と「安全性の注意点」を解説します。

▼収益性の注意点

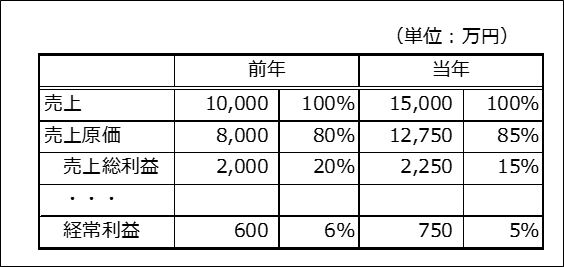

収益性の比較(成長性)を次の表に基づき解説します。

売上高総利益率は20%から15%に低下、売上高経常利益率は6%から5%に低下しています。これを収益性が悪化したと考えるべきでしょうか?経常利益の金額自体では150万円増加しています。

この背景として、販売価格を下げるという経営判断があった場合、売上個数が前年比の50%増となり、良い経営成績だったのかもしれません。そのため、収益性の%だけを見ると、結果の判断を誤る可能性があります。金額の変化にも注意しなくてはいけません。

▼安全性の注意点

指標の「流動比率」と「自己資本比率」に着目するとわかります。

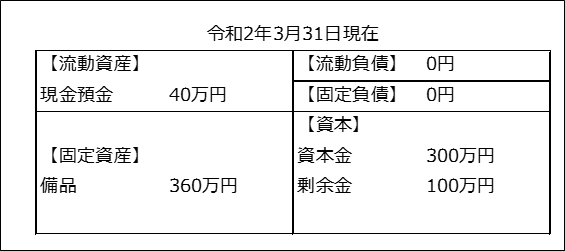

N社を例にします。貸借対照表は次のとおりです。

N社は、借入金がなく、全て現金取引です。そのため、流動負債・固定負債はありません。

N社の流動比率は100%以上(無限大)で自己資本比率は100%です。経営分析の安全性の指標の目安では問題ありません。N社が毎月500万円の給与を支払っているとしたら、来月の現金売上が500万円を下回った場合どうでしょうか?給与が支払えず近いうちに倒産してしまいます。

上記は極端な例で、N社が倒産した場合でも、安全性の指標に問題がないことになります。

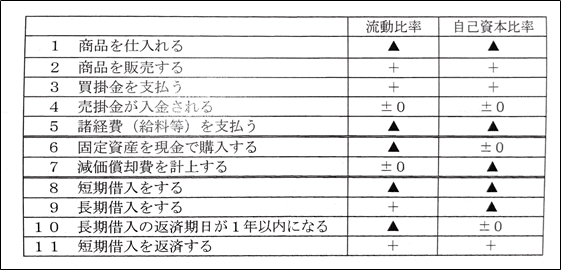

取引や企業活動ごとの「流動比率」と「自己資本比率」の影響をまとめると、次の表のとおりとなります。

引用:中小企業大学校 中小企業診断士養成課程第29期 財務会計テキスト

「商品を販売する」ためには複数のプロセスをたどります。表の1~7が不可欠です。目先の流動比率や自己資本比率を大きくするだけでは、根本的な安全性の改善につながらないことが多いです。

以上のように、指標に基づく単純な比較だけで経営分析はできません。%の変化だけでなく、金額の変化を把握すること。1つの要因が他にどのような影響を与えるのか考えることが重要です。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

ラーメン店の繁盛から決算書へ、決算書から経営分析へ深掘りしていきました。「決算書で経営のことは何でもわかるぜ」と言う方いかがでしたか?いくつかは、勘違いをしていませんでしたか。

決算書で会社のことは何でもわかるとは言えません。わかることとわからないことがあるということを知り経営分析をしなければなりません。

天下一品のラーメン食べてぇ・・・

ではまた!

この記事が気に入ったらサポートをしてみませんか?