キャッシュフローを上げるために3つのパラメータをチューニングする

不動産投資を始める際に

外せない3つのパラメータ

自己資金

返済期間

金利

の話の続きです。

自己資金はできるだけ使わないほうがROIが短くなって

良いですよねって話なのですが

じゃあ自己資金を使わないことでのデメリットが無いのか?

というと

・

・

・

あります!!

キャッシュフローが悪化!

具体的に説明します。

(細かい計算は無しにします。頭がこんがらがるので)

例えば5000万の不動産

(毎年の家賃収入が400万)を買うとして

自己資金を1500万出す場合と

自己資金を500万出す場合で考えてみましょう

1500万自己資金を出したということは

融資額は

3500万 = 5000万 - 1500万

です。

例えば3500万を20年間均等に返済するとなると

175万/年 = 3500万 ÷ 20年

毎年175万円を銀行に返済することになります。

一方で自己資金が500万の場合はどうでしょうか?

500万自己資金を出したということは

融資額は

4500万 = 5000万 - 500万

です。

同じように20年間均等に返済するとなると

225万/年 = 3500万 ÷ 20年

毎年225万円を銀行に返済することになります。

自己資金が1500万でも500万でも

家賃収入が400万には変わりありません

家賃収入から融資の返済をするので

自己資金1500万のとき

225万/年 = 400万 - 175万

自己資金500万のとき

175万/年 = 400万 - 225万

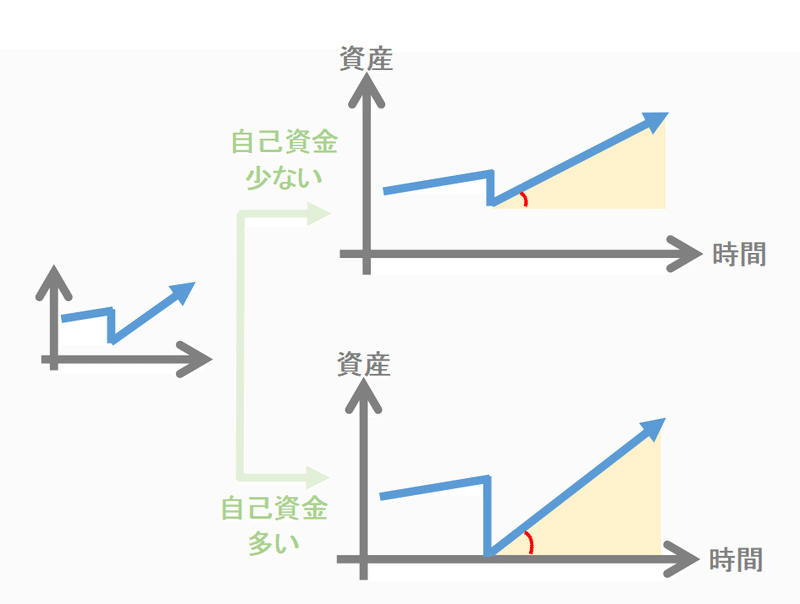

225万と175万の手残りの差は結構違いませんか?

まったく同じ不動産を買っているのに

自己資金の差でこんなに最後の手残りに差が出るのです。

自己資金の少ないほうが角度(赤いとこ)が低くて

自己資金が多いほど角度も高くなります

これは言えば

どれくらいの資産をいつまでに作りたいですか?

という質問に繋がっていくわけです。

何だか自己資金だけでも数字がいっぱいでクラクラしますね

でもあと同じような項目が

返済期間

金利

とあと二つ残っています。

→→→返済期間と不動産の構造

||||||||||||||||||||

最後まで読んで下さり

ありがとうございます^^

面白い、何か行動するきっかけになった

なんてあれば

スキ、フォローして下さると

嬉しいです。

あと、ここもっと知りたい

なんてあればコメント下さると

わたしの体験レベルで

正直にお伝えしたいと思います。

一緒に資産形成していきましょう^^

サポートありがとうございます✨サポートで頂いたお金は、将来顔出しで新築不動産についてお伝えするときのコンテンツ作りに使わせて頂きます😊誰でも本気で願って行動し続ければ資産形成を通して自分の人生を生きられること、幸せになれることを証明します🔥応援宜しくお願い致します✨