収支管理の情報を可視化したら節約がすごく楽しくなったお話し

(この記事は8分目安で読み終わります。)

我が家では少し以前から資産形成についての取り組みを始めて、そこでは主に収入面について作戦を立てました。今回は支出面の「節約」について書いていこうと思います。

1)一般家庭の収支はどうなのか覗いてみた

収支管理を始めるうえで一旦気になるのが世間一般の水準かと思います。少し気になったので参考程度に調べてみました。

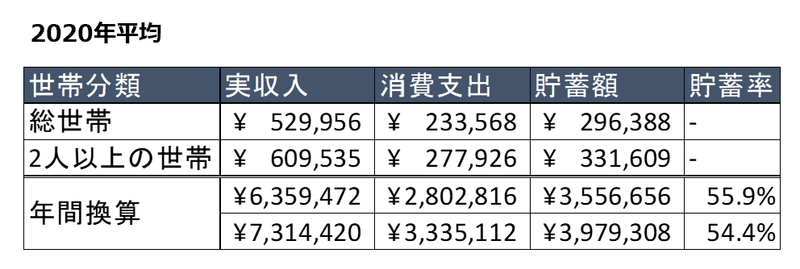

総務省統計局が取り纏めた家計調査報告「家計調査 2020年(令和2年)平均 (2021年2月5日公表)」によると、以下の図表の通りでした。年間換算で約600-700万、支出は約300万、貯蓄は約350-400万とのことでした。

みんなそんな貯めてるのか!マジか!収入の半分以上貯金?とパット見で疑わしい数字ですが、一旦これで数値を出してみると収入に対する単年貯蓄率は脅威の55%!!どのように算出・集計しているのかは深追いしませんが、世間一般的にはみなさん貯めまくっているように見えます。

ま、マズいぜ、我が家は全然貯ってないではないか!なんてことだ!ということで、この気付きを起点に我が家もコスト管理を強化するに至ります。

2)我が家の収支を整理してみた

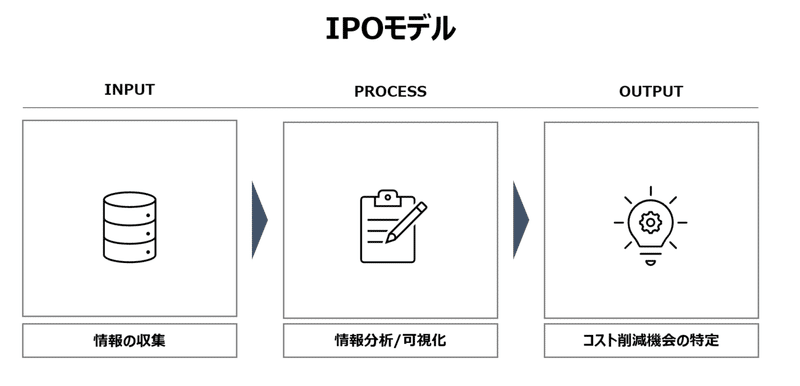

情報の整理をするうえで何から始めたらよいかわからない、そんなときありますよね。そんなときはこれ。IPOモデル。これはInput-Process-Outputといって、情報を収集-加工-理解の3段階で構造化して情報を分析する理論設計を指します。

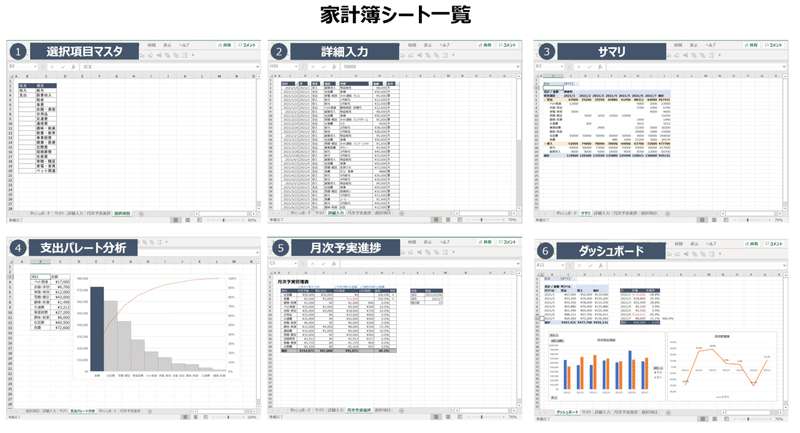

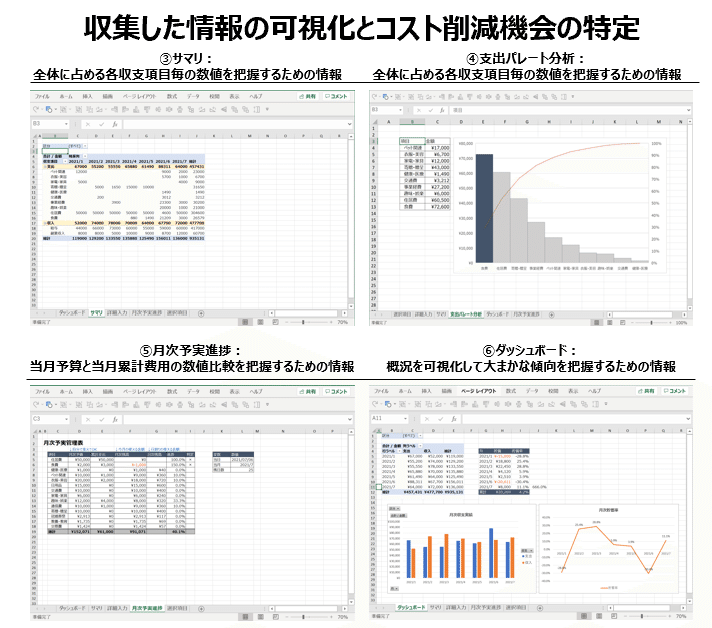

しかし、そうはいってもモデルだけ振りかざしたところで「へーそうですか。で?」となるので、我が家では具体的な家計簿として下図のようにスプレッドシート計6枚に落とし込みました。

a) 情報収集の方法

まずは「Input」。重要なのは以下の2点です。

・情報は自分から取りに行くべし(情報収集の理論設計は大切ですよ)

・実測に勝るデータはない(情報収集の実行が結局一番大事ですよ)

もう至極単純です。要はどんな情報をどうやって集めるかまず考えて(設計して)、実際にそれを実行し実測データを蓄積していくことです。この点を抑えれば分析をするための情報インフラがもうできちゃいます。

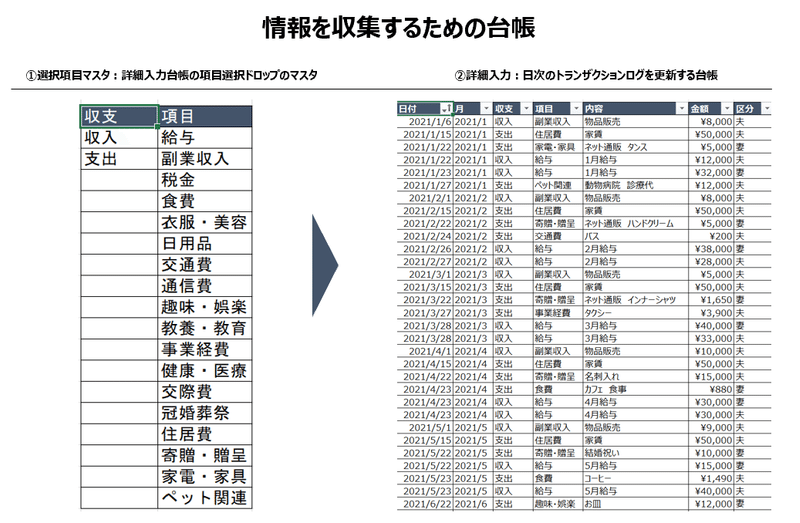

「Input」の目的は収支管理を強化するための定量的なデータ収集です。これを念頭に、どのような切り分けで情報を整理したら分析に有用かを予め設計しておきます。具体的には収支区分とそれぞれの費目を設定します。この際の費目の粒度は細かくしすぎないこと。例えば食事であれば朝ごはん、昼ご飯、晩ご飯と分類したくなるかもしれませんが、今回見たいのは食費の合計です。なので費目は「食費」でよいです。

そしてそれを基に具体的な情報である日付、内容、金額などを肉付けして更新していきます。これらを記入するために下図のような台帳を作成しました。これが具体的な「Input」になります。ちなみにこれに載ってる数字は適当にポチポチ打ったダミーです。

わたしはiPhone上でこのスプレッドシートをOneDriveに格納してクラウド管理で完結させています。M●●eyForwardさんと比較しても手間はそんな変わらないです。プルダウンで選択するだけなので入力は簡単にしています。

b) 分析方法

そして次に、「Process」。重要なのは以下の1点です。

・情報加工は手間をかけない(数式やPivotで自動化する)

Input以上に単純です。先述の通り予め理論設計でどんな情報を取りたいのかイメージを先に描いているので、それを可視化する目的を果たすために加工はテンプレート化しておきます。わたしの場合は以下の4つを標準装備して自動更新にしているのでパッと見たい情報をサクッと見ることができるようにしています。

c)コスト削減機会の特定

そして「Output」。要点は以下の2点です。

・定量分析の結果から有効な施策を組み立てるべし

・できれば施策も具体的に定量化して指標を設定すべし

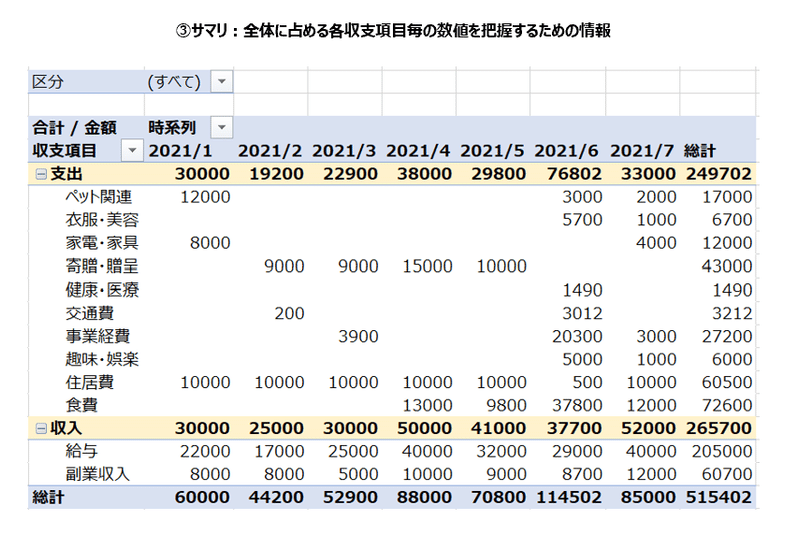

下図のサマリは各収支項目の合計を把握するための情報加工シートです。この情報からは、どの領域にコスト削減機会が隠れているのかがザックリと項目単位で抽出できます。

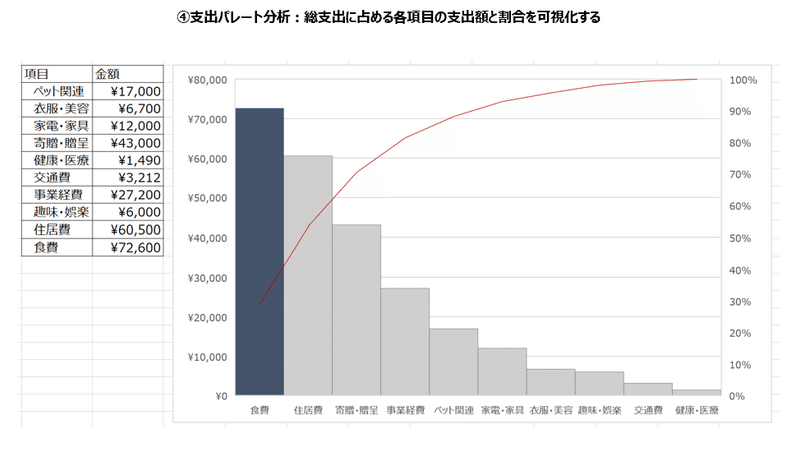

ただ、これだけだと若干視認性が悪いので、わたしはこれに加えてもう一つ下図のシートを作成しています。

このパレート分析から何が分かるかというと、総支出に占める各項目の支出額とその比率です。例えば食費を見てみましょう。見ての通り支出額が一番大きく、総支出に対して食費だけで30-40%ほどを占めています。ちなみに2019年における日本のエンゲル係数の平均は約25%らしいので一般家庭と比較しても我が家は食費が高いようです。え、エンゲルケイスウ?と思った方はリンクをポチるかGoogle先生にお聞きしてみてください。明日から「いや、俺のエンゲル係数100だし。」とか言ってる人が周りにいたら食費に全振りしてる超強者だと思ってください。

で、ここまでで明確に「食費」がコスト削減のターゲットとなることが分かりました。

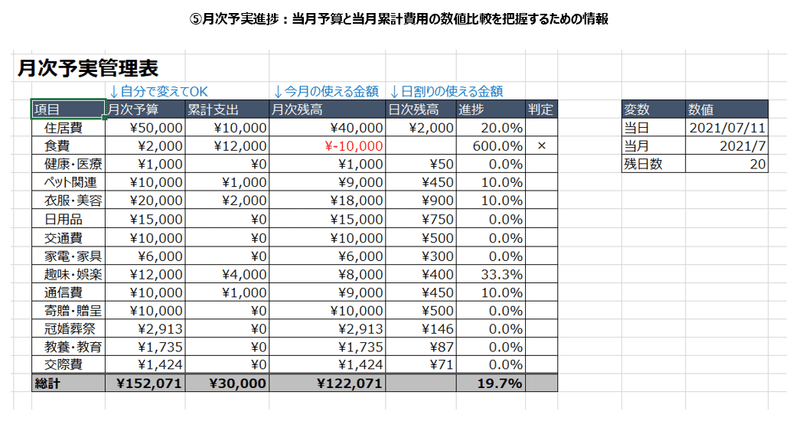

ただ、食費だけに注目してもよいのですが折角なので我が家では各項目に対して月次で予算を設定し予実管理をすることにしました。この月次予実進捗からは、月次予算に対する実績と当月の予算残高が分かります。下図ではすでに食費が赤いです。ということは食費はもう予算超過です。あと20日も残っているのにもう予算を食いつぶしてしまっていますね。不覚です。

というようにチラッと見たときに、あとどれくらい使えるのかしら?をサクッと見ることで、使い過ぎの防止ができるようになります。

また、これは自動でカウントダウンしていく仕様にしたので日次残高も出して奥さんと共有することで、家族で節約志向を育むことができるのです。

このシートの数値はやはりダミーなので食費の予算を2,000円に超圧縮する目標値を掲げています。これはさすがにやり過ぎですが、ここで大事なのは具体的に定量化して指標を設定することです。これをしないと感覚値で節約した気になってしまい、数値化したら結局先月より使っていた、なんてこともあり得ます。

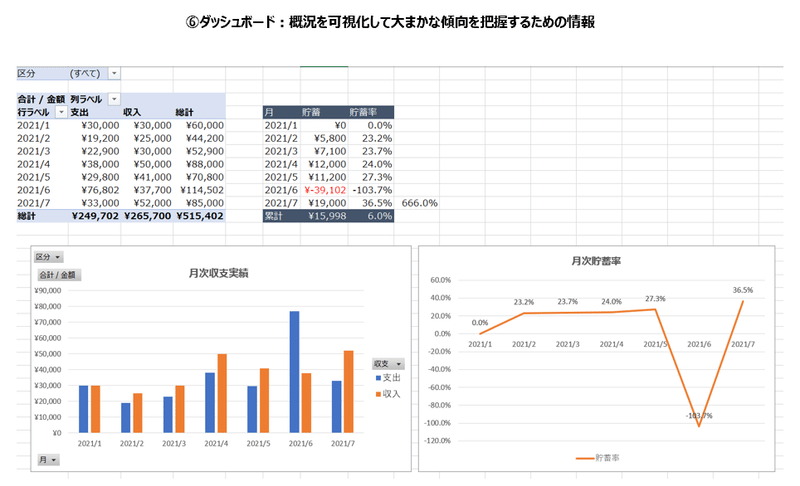

3)貯蓄率を評価基準に設定してみた

我が家ではこの予実管理に加えて、収支管理の定量的評価指標として「月次貯蓄率」を設定しています。個人的な意見ですが、わたしの経験則から「額」で設定すると長期的には節約が苦痛になる恐れがあるため、わたしは「率」での評価をおススメします。なぜかというと普通の人は収入が上昇すると支出も連動して増加する傾向があります。月収10万円の人と100万円の人で同じ支出というのはなかなかお目にかかれません。大抵は100万円の月収があると高級志向に走って生活費が上振れするものです。稼いだ分だけ支出を増やしてもいい、だけど貯蓄率は確保しておく。これが我が家の基本ルールです。

わたしは下図のダッシュボードシートで、一目で収支の推移と貯蓄率を把握できるようにしています。月次貯蓄率30%を目標値として頑張っています。

4)家族で節約を楽しむコツ

ここまで、我が家の収支管理をチラホラと見てきましたが今回の学びを凝縮すると以下の5点です。

1)情報収集においては理論設計は大切

2)いくら設計しても情報収集の実行が結局一番大事

3)収集した情報の加工は極力自動化すべし

4)分析結果を基にコスト削減機会の特定をし定量的評価指標を設定すべし

5)定量的評価指標は可視化&具体化して家族で共有すべし

上記の5点を踏まえたうえで、最も重要な要素が一つあります。それはズバリ「共有」です。節約は一人で成し遂げられるものではありません。

家族と一緒に同じ方向に進んでいく意志の疎通が何より大事です。

わたしの場合は、上記の図を駆使して収支管理を定量化+可視化して具体的に現状実態と節約目標を奥さんと共有することで、協力して楽しく節約してくれる家庭環境を育んでいます。

今では食費削減のために奥さんがかわいいお弁当をつくってくれます。うっほほい。

ということで今回は支出管理を共有いたしました。収支管理は便利なアプリがリリースされていますが自分で作って手を動かすと自分事として数値を把握できるので、興味のある方は是非やってみてください。オススメでございます。

この記事が気に入ったらサポートをしてみませんか?