【入門編5】効率的に売り上げる!客観的に数値を判断できるようになろう。

こんにちは、事業計画研究所です。

前回に引き続き経営分析について記載していきます。

前回は一番大事ともいわれる収益性分析について記載しましたが、本日は効率性分析について触れたいと思います。

資本(元手)をいかに効率的に使用して利益を得ているのかを分析する手法です。

前回の記事はこちらからご覧ください。

さっそく本題に移ります!

効率性分析とは?

冒頭でも伝えましたが、資本の使用効率を分析する事です。

代表的なものが総資本回転率であり、高い方が望ましいとされています。

【総資本回転率が高い】

少ない資本で大きな利益を生み出すことができている

【総資本回転率が低い】

大きな資本で少ない利益しか生み出せていない。

効率性分析では、【%】を用いましたが本分析では【回】を使用します。

1回の資本投資でどれだけの利益が回収できているか。というみかたになります。

回転率のイメージを図にしてみました。

総資本回転率は【売上高÷総資本】で算出することができます。

今回の例でいえば【150÷100=1.5(回)】となります。

このような形で資本の効率性をそれぞれの資産に細分化することで各々の効率性を測ることも可能となります。

1年単位で計算することが多いですが、月や日単位でも計算が可能となります。

概ね平均値として1.0-1.3程度を推移しており、1.0をしたまわっていなければ良いと考えられています。

もちろん業種により異なります。

小売りや建設業では高く、不動産業で低くなる傾向にあります。

また、似た用語として総資産回転日数という語句があります。

これは総資産を利益として獲得するまでに何年(月・日もあり)かかるかという数値です。

【総資産回転日数=総資本÷売上高】で表されます。

上記の例を1年で1回転、単位を万円に変えて計算してみます。

【100万÷150万≒0.67(年)≒244日】となります。

すなわち、244日営業すれば総資本は回収できるという計算になります。

では、総資本回転率に戻って一つずつ見ていきます。

売上債権回転率

売上債権の回収性や効率性を測る指標となります。

売上債権とは簡単に言うと、売上代金の未回収に当たるお金のことです。

売上債権の増加や回収速度の低下は資金流入の低下を表しています。

業種により異なりますが、令和元年中央企業実態基本調査では

最低【製造業:5.07回】で、最高【宿泊飲食業:47.52回】となっています。

自分の業種と見比べて平均を下回ってなければ、焦って見直す必要もないかと思います。

現金受け取りが多い飲食やサービス業は債権自体が少ないので、回転率が高くなるのは至極当然と言えます。

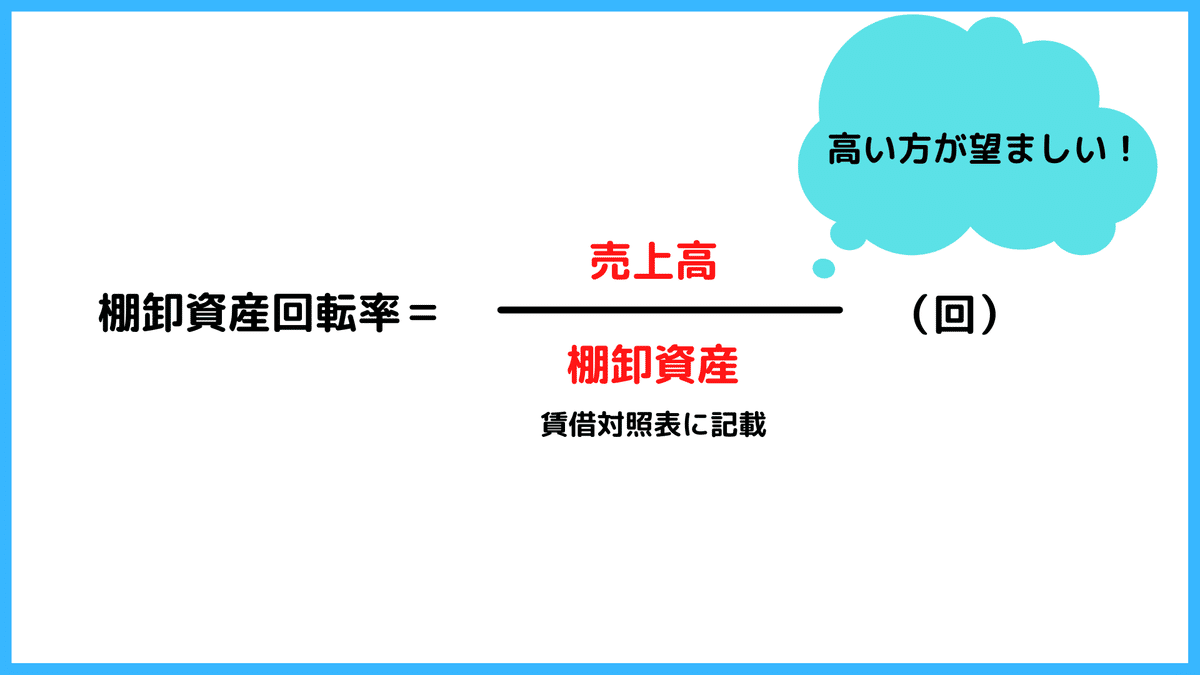

棚卸資産回転率

棚卸資産の効率性や販売速度を測る指標です。

棚卸資産とは商品などの現物在庫のことですから、在庫管理としても有用であります。

また、棚卸資産を細分化することによって商品ごとでも算出が可能となります。

細分化して算出することにより、個々の販売速度を測る事ができるため

売れている商品・売れていない商品を客観的な数値で判断が可能となります。

有形固定資産回転率

機器設備や建物等の有形固定資産の効率性を測る指標です。

数値が高いと、機器設備等で効率よく売上を上げているということになります。

こちらも、業界により大きく異なる平均値となりますが

主要な産業を令和元年中小企業実態調査を元に少しだけ挙げておきます。

小売業:5.80回

製造業:3.20回

不動産業:0.69回

卸売業:9.14回

業界平均を下回ってなければ概ね問題ないと判断されるかと思います。

一時的な設備導入等での低下はしかたないですが、慢性的に回転率が低い場合は有形固定資産を見直す必要があると思います。

まとめ

本日は効率性分析について記載いたしました。

なかなか触れる機会はないと思いますが、初学者の方は知識として知っているだけでも十分有用化と思います。

もっと詳しい解説は調べればたくさん出てくるので興味のある方はぜひ検索してみてください。

また、統計に用いた中小企業実態調査等の統計を公表している政府統計もリンクはっておきます。

次回は安全性分析について記載したいとおもいます。

長い連載となってますが、もう少しで終わりです!

ぜひ、最後までご覧ください。

その他SNSも随時更新中です!

――――――――――

*事業計画研究所*

Twitter:@business_plan21

フォローお待ちしております!

――――――――――