サッポロホールディングス(2501)

こんにちは。

まずはこちらをご覧ください。

昨年夏から爆上げしています。

↓長期で見るとこんな感じ。

2007年11月あたりの上場来高値を一気にブチ抜いています。

(PER166…高っ)

サッポロHDといえばビールのイメージですが、業界第1位でもないこの会社がなぜこんなに爆上げしたのか気になりました。

逆に言えば、業界第1位ではない会社の爆上げなので、ビール以外の要因なのではないかという気もします。

ということで、事業内容も含めこの会社を調べてみたいと思いました。

ということで、始めます。

その前に、いつもどおりの前置きを。

この記事は、サッポロホールディングス株式その他の有価証券についての売買を推奨したり助言するものではありません。

実際の投資にあたっては自己責任にてお願いいたします。

なお、断りなき場合、資料の出所はサッポロホールディングスHPからの引用となります。

こちらもどうぞ。

同じ酒類事業のアサヒGHDです↓

事業内容

①酒類事業

↓主に3地域で事業を展開しています。

↓それぞれの概要を見てみます。

②食品飲料事業

③不動産事業

↑サッポロと名がつく割には主要都市の不動産事業をしています。

この事業が売上高に占める割合がどのくらいなのか気になりますが、アサヒとは違う事業をなさっていることはわかりました。

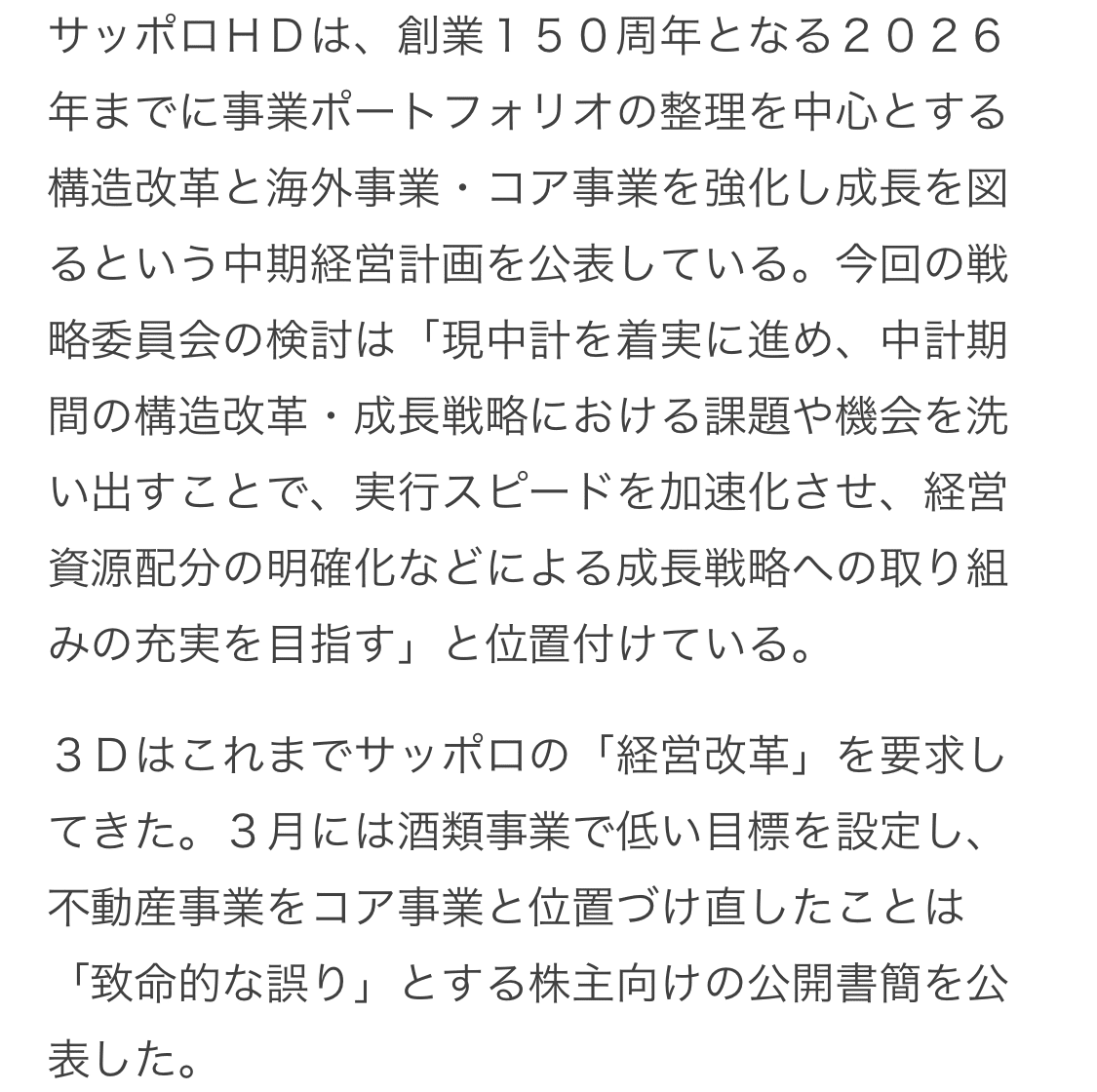

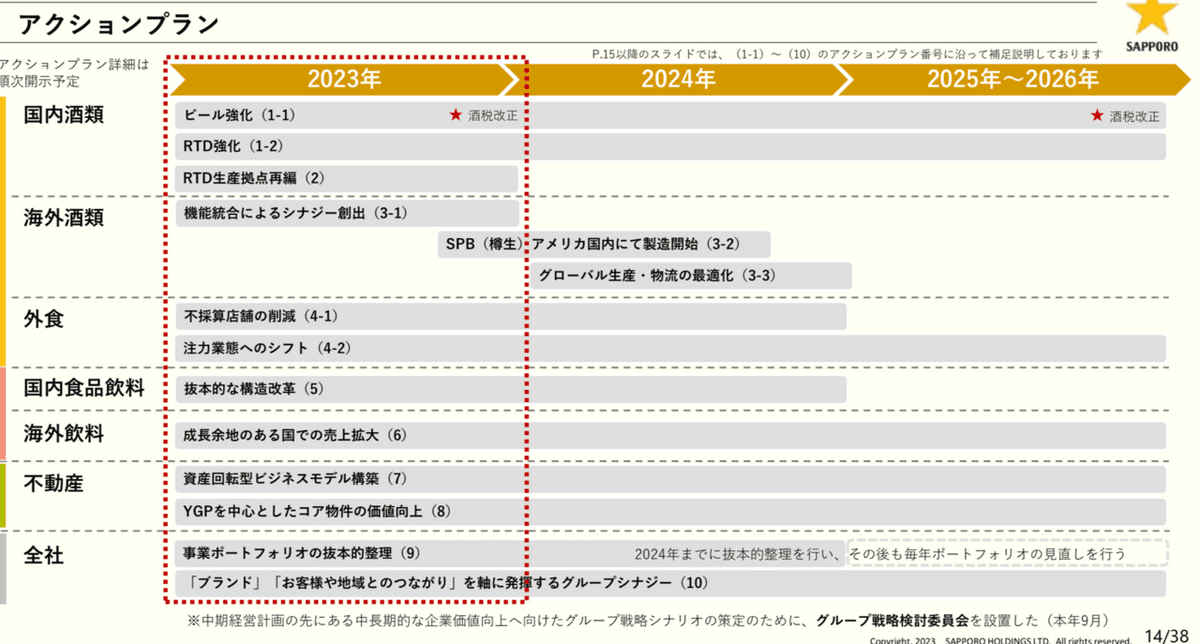

中期経営計画(2023〜26)

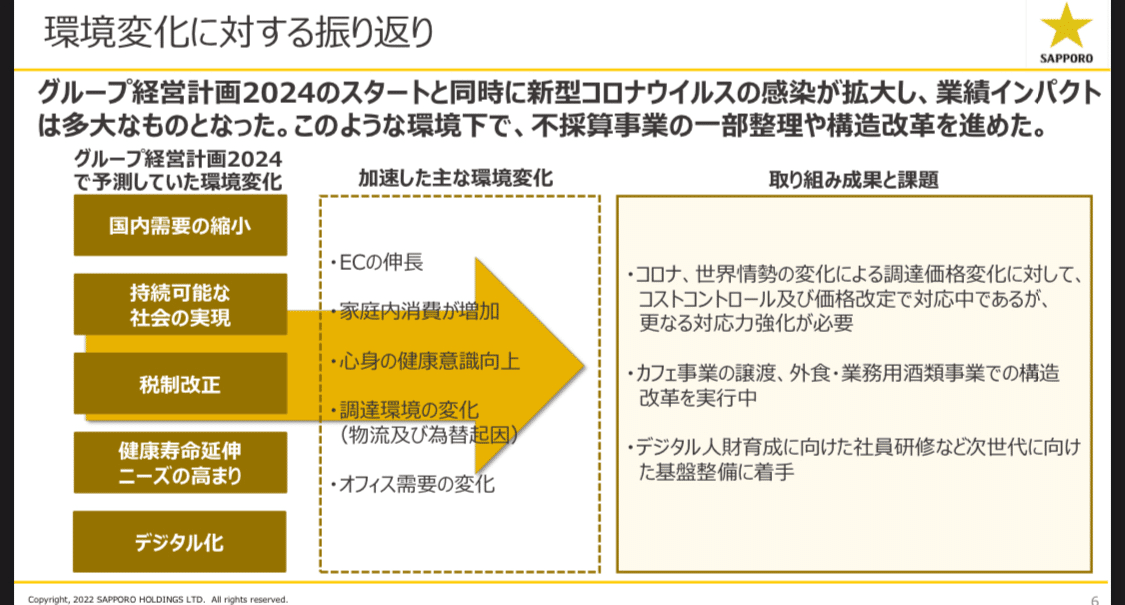

まずは振り返りから。

前中計は2020〜24までなのでコロナのことが書かれています。

課題としては、

アサヒに限らず食品セクターに全般的にみられるコストコントロール。

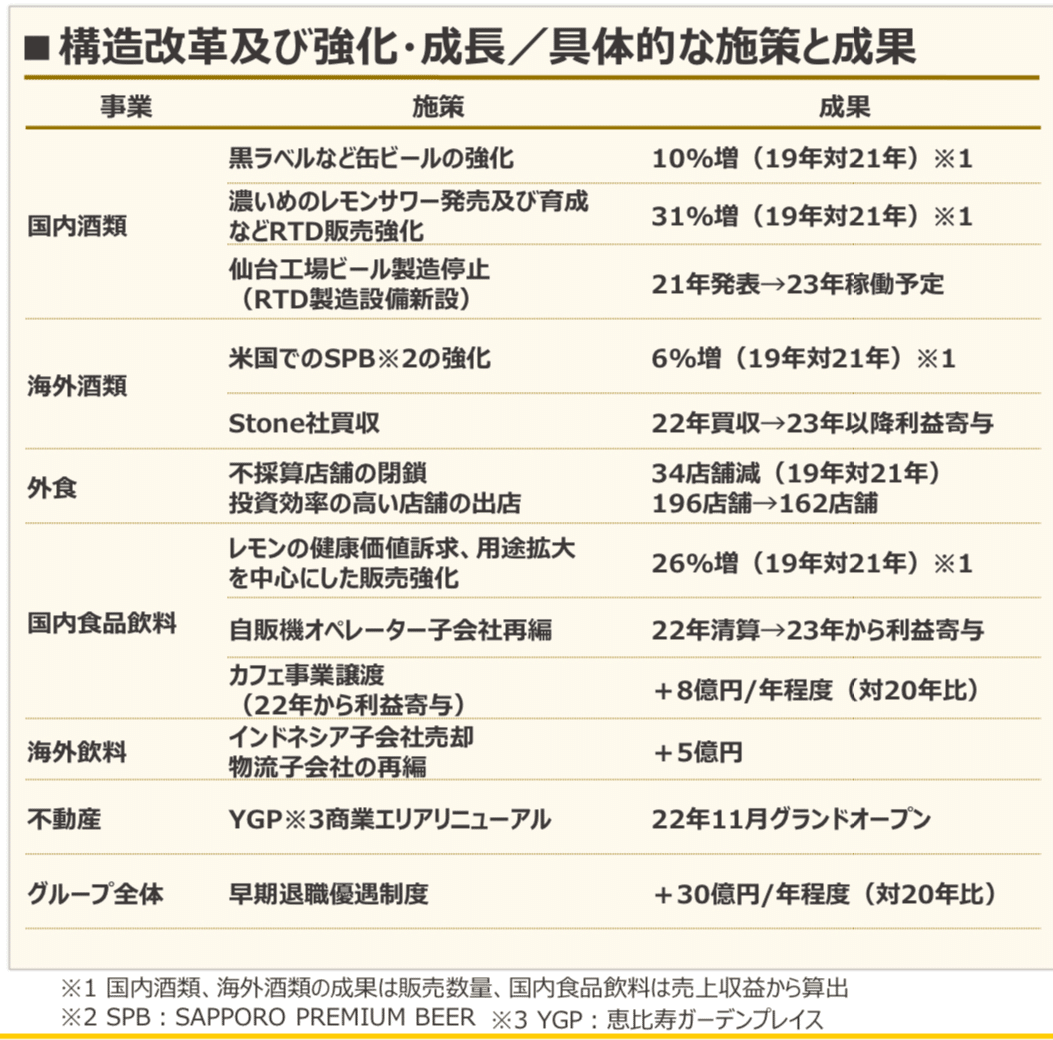

あと、サッポロ固有の課題として、外食、業務用酒類事業での“構造改革”が挙げられています。

↑収益改善云々は後述しますのでさらっと読み進めてください。

資料右半分の施策と成果について、読みにくいので拡大します。↓

増加するRTD需要への対応はアサヒも同様ですね。

(RTD→Ready to Drink

原液で割ったりする必要のない、 プシュ!ですぐ飲める飲料のこと。

ex.ハイボールとか様々な度数展開しているレモンチューハイとか。)

コロナを経て外食事業は規模縮小の流れですね。

要するに、国内は構造改革や再編、海外は強化、成長といった表現がなされています。

アサヒの時もそうでしたが、国内の酒類事業はなかなか厳しいので、海外に活路を見出す的な感じなのかなと思いました。

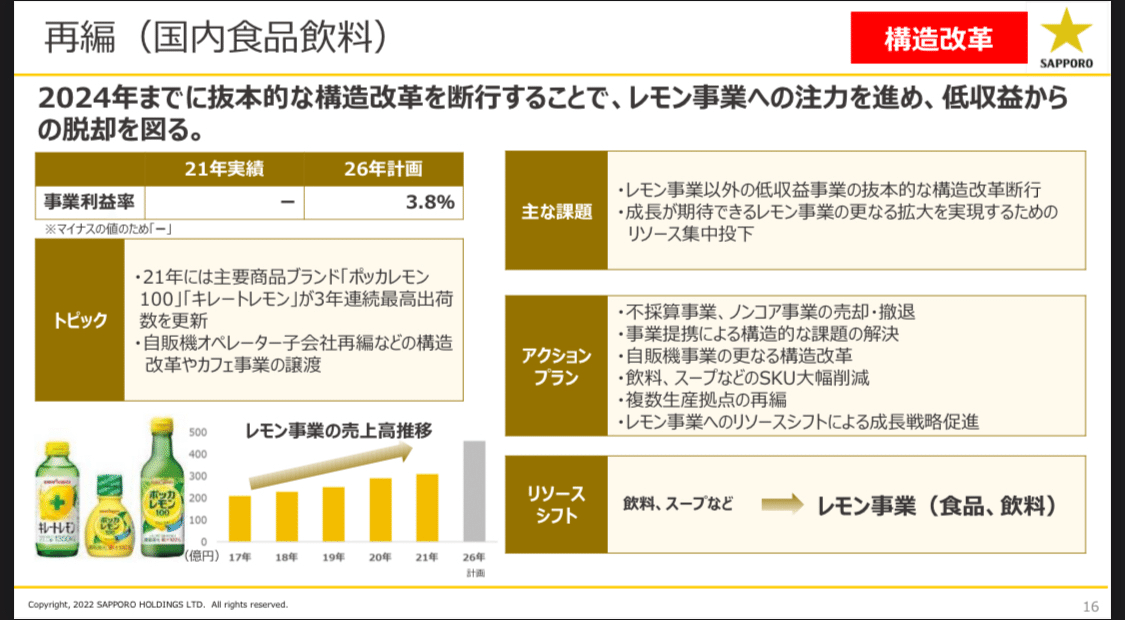

レモン系の事業にリソースを振っていくみたいです。

選択と集中です。

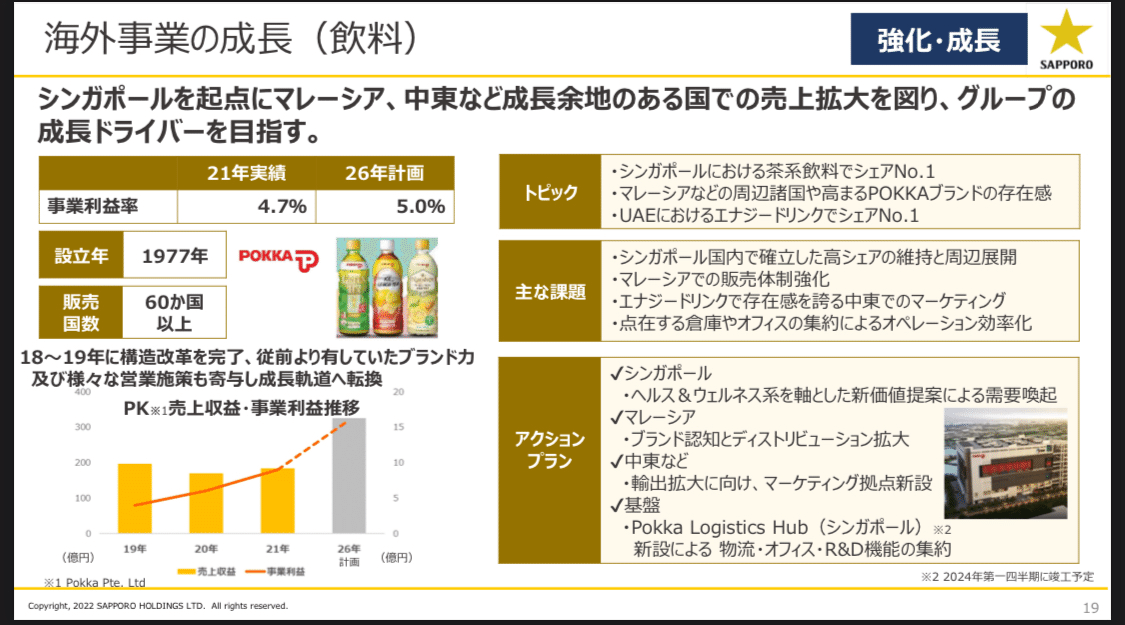

アサヒの成長ドライバーといえば欧州(特に東欧)でしたが、同社は北米。

米国においてはアジアビール売上No.1。

すごいですね。

米国市場獲ってるのは強い!

ちなみに米国は人口減少が起こらない(労働力人口が減らない)と言われている、数少ない国の一つです。

私はstone社は存じ上げませんが、2026年における売上収益への同社寄与分として200億円程度が見込まれています。

てか、ん?

売上収益少なくないですか?

グラフを見ると21年(年ですよ!年!)の海外酒類売上収益は500億円くらいに見えます。

ちなみにアサヒGHの第3四半期(年じゃないですよ!四半期!)における欧州のそれは5,244億です。

年は違うとはいえ、規模が全然違います。

いくら米国でシェア高くてもそもそもの規模感が違いますから「思てたんと違う」的な感覚に襲われています。(私が)

先ほどの米国でシェア獲ってる云々のくだり要らなかったですね。

冷静に、きちんと数字を追いましょう。

こちらも同様。

東南アジアで高シェア獲ってはいるんだろうけど、2021年売上収益は200億いかないくらい。

規模感…

↑先ほどまでの規模感を考えると2026年の計画はなかなか挑戦的ではあります。

北米での酒類事業の売上収益1,000億とか達成できるんでしょうかね??

国内の酒類事業は黒ラベル缶が7年連続売上UP。シンプルにすごい。

とはいえ仙台ビール工場をRTD製造拠点へと転換させています。

アクションプランの欄に、高単価・高利益商品の強化が謳われています。

流行りですね。

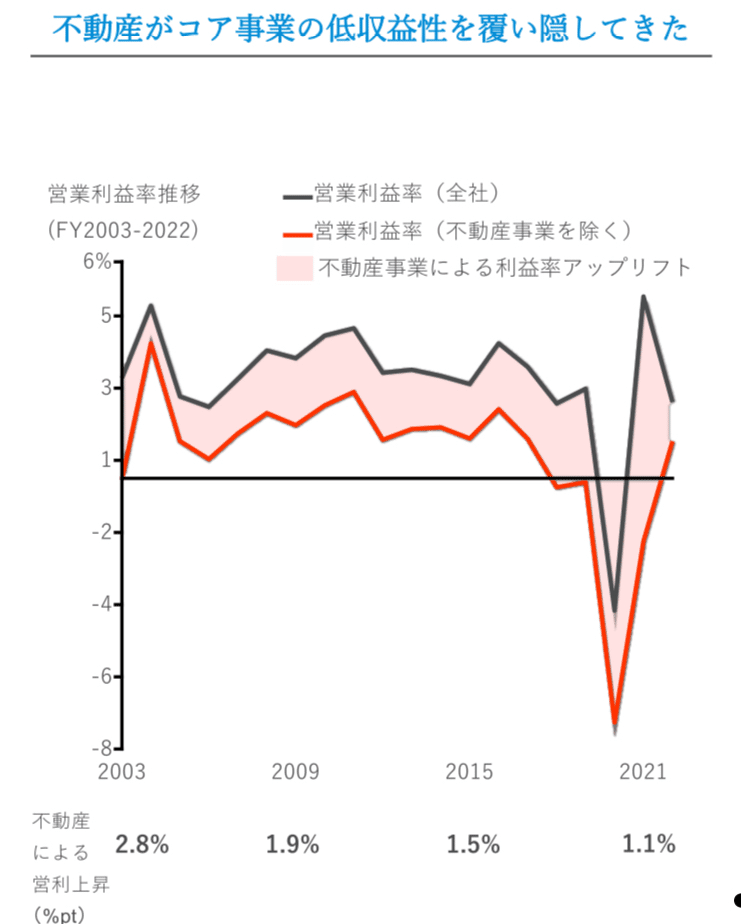

次、気になってた不動産。

まず、売上収益の規模感ですが、ここでは未記載のため、後の楽しみにとっておきましょう。

次、利益の構成ですが、2021年において、恵比寿ガーデンプレイスの賃貸業によるものが7割を占めています。

(他いろんな所持ってる割にはかなり偏っています。)

で、賃貸中心の利益構造からの脱却を図ろうとしています。

それがエクイティ事業とVA流動化事業の推進です。

と言われてもわからなかったので語句の定義を載せときます。↓

エクイティ(Equity)とは、株主資本を意味します。 株主の立場からすれば、出資先の事業の出来によって大きなリターンを得られる場合もあれば、出資金を失ってしまうリスクもあるのが現実です。 企業が株式を発行して資金調達をすれば、返済の義務のない資金を得られることになり、貸借対照表上でも自己資本の増加としてみなされます。

要するに何をするかというと、不動産事業における投資顧問会社を設立し、私募ファンドや私募リート(非上場のファンド、リート)の組成をしつつ、VAによる価値向上で、資産回転型ビジネス(おそらくキャピタルゲイン目的)の構築をすると。

ちなみに私募リートのメリットは次の理由によります。↓

私募リートを設立するメリットは?

私募REIT(不動産投資信託)は上場していないことから、金融市場の動きに強く影響されることなく、不動産の市場価格を直接反映した価格形成がなされ、投資リスクを減らす効果が期待できます。 ですから、長期で安定的に資金を運用する要求に応えられるので、金融機関や年金基金のような機関投資家が主な投資者になっているのです。

↑で、その私募リートを組成するにあたっては恵比寿ガーデンプレイスは除かれるようなので、利益構成比の中の、「その他」で定義されている物件についての資産効率UP、賃貸以外の利益構造への転換を目指しているものと思われます。

↓パートナーとのシナジーによる不動産価値向上について。

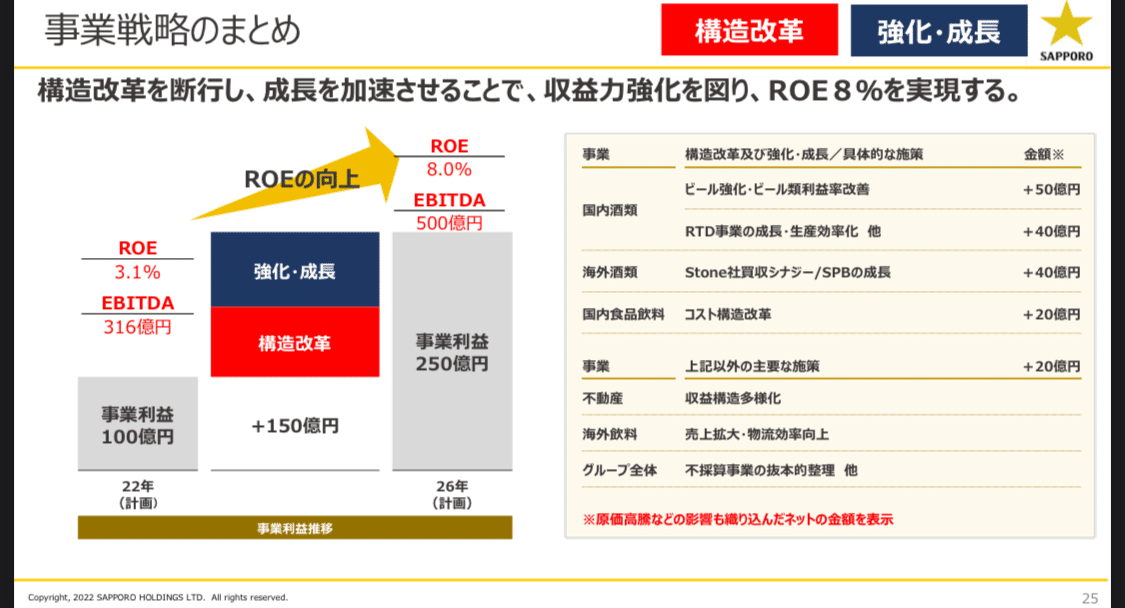

事業戦略としては、収益UPによるROE8%の実現です。

皆さんご存知のとおり、ROE(自己資本利益率)は当期純利益÷株主資本で求められますから、

①分子を増やす→当期純利益UP

②分母を減らす→自己資本DOWN

or その両方

を実行すればROEは増加します。

同社の場合は、①を選択したということです。

(もちろん、一番難しい方法が当期純利益の増加です。)

ちなみに極端な話、もっと簡単にROEを増加させたいなら、

a.配当を増やして自己資本を減少させる。(高配当に飛びつく人がいるので株価も上がる)

b.自社株買いしまくって自己資本を減少させる。

c.事業投資による借入金を増やして自己資本を減少させる。

という方法があります。

(これらの方法もメリデメあるので一概に悪と決めつけてはいけません。)

大切なことは、今後、ROEが上がった時、当期純利益の増加によるものであるかどうかきちんと判断することです。

こういった指標の数値は内容が大事!!

さて、次に財務戦略。

どうやって今後、当期純利益を上げるの?ということに主眼を置いて読んでみてください。

成長による攻めと、資本効率・財務規律による守りの両立について書いています。

成長率10%はなかなか男前な目標ですね。

IR関連ニュース

同社に関するニュースについて調べてみたことろ、こんなのが出てきました。

(以下4枚の出典 日刊工業新聞)

要点を私なりにまとめます。

①コロナで赤字転落していた。

②2022年を基点とする直近10年のROEは3%程度であり、同業種のアサヒGHDやキリンHDに大きく劣後している。

③“もの言う株主”である3Dインベストメントパートナーズからの提言により、今後は損益計算書(PL)(要するにフロー)だけでなく、貸借対照表(BS)(要するにストック)の指標も重視した経営へと舵を切った。

まず、フローとストックについてご説明します。

家計管理でもそうですが、給与明細見て収入(フロー)ばかり気にしても豊かにはなれませんよね。

金融資産とか、家の借金とか(ストック)がどれくらいあるかを加味しないと家計が真に豊かかどうかはわかりません。

年収1千万あるのに生活キツイパターンなんかはその典型です。

資本効率を判断するためには、BS(ストック)の指標が必要ですから、「資本効率悪いんだからPLよりもBSの指標を目標にしなはれ。」

と3Dに言われているわけです。

(説明下手ですみません)

さて、話を戻します。

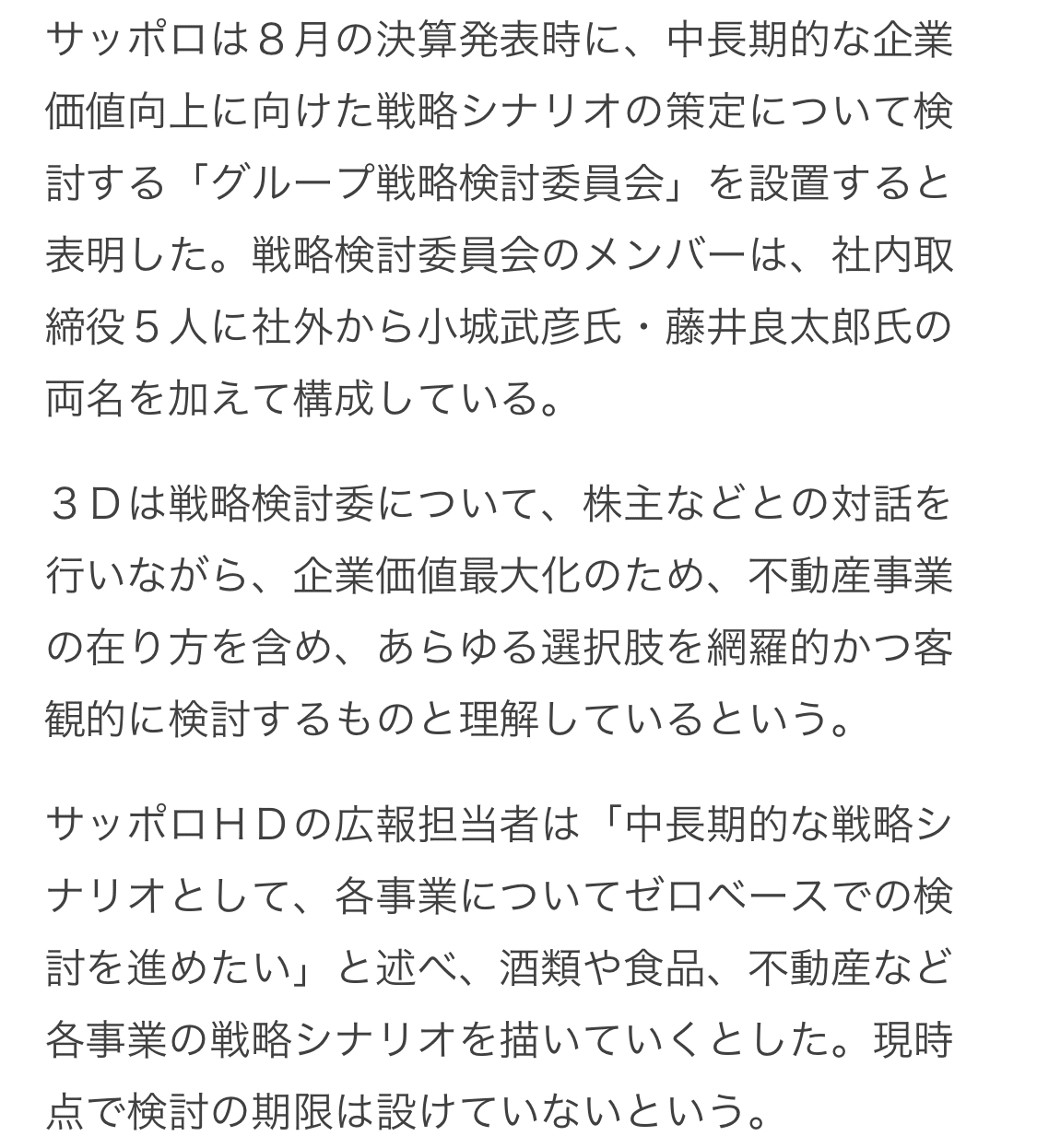

3Dインベストメントパートナーズ(以下、3D)とは、いったい何者で、いつからサッポロに関わっているのでしょうか。

もの言う株主−3Dとは?

いつからサッポロに関わっているのかについてですが、

①2023年3月に株主向けの公開書簡を公表。

(後述します。)

②それを受けサッポロは、同年8月の決算発表時に「グループ戦略検討委員会」を設置。

③3Dがそれに対する歓迎コメントを発出。

④2024年1月5日、3Dが筆頭株主になったとの発表。議決権比率16%。

(持株比率3%以上であることにより、株主総会の招集及び会計帳簿の閲覧、謄写請求権あり。)

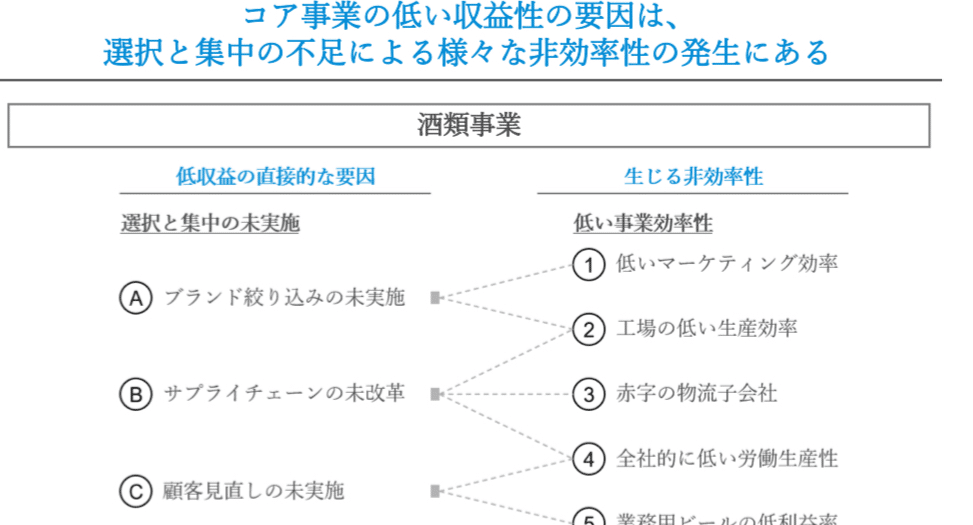

株主向け公開書簡によると、「酒類事業での低い目標設定、不動産事業を位置付け直したことは致命的な誤りである」と。

なかなか辛辣ですね。

それでは、株主向けの公開書簡を見てみましょう。内容的には…フルボッコです。

(長いので抜粋)

3D発出の公開書簡

というか上位3社が平均を押し上げ過ぎています。

この他にも、不動産に強みを持つ役員の選任について苦言を呈しています。

(金融機関や持合株の会社との関係の深さを指摘。利益相反の可能性。)

いろいろありますけども、

一言でまとめると、

「本業そっちのけで大して詳しくもない不動産なんかやるんじゃねぇ!」

みたいなところかと。

しかし結果的には、万年パッとしない会社に外部からのメスが入ったおかげで、この会社は変わるんじゃないかと期待されており、それが株価に反映されたものと考えられます。

同社が検討委員会を設けることを発表した8月の決算時から急激に伸びています。

直近で大きく伸びているのはおそらく決算でしょう。

となれば直近決算の中身が気になりますね。

見てみましょう。

2023年度 第3四半期決算

↑売上収益、事業利益、営業利益は前年同期比増。

しかし当期利益は前年同期比マイナス。

というまちまちの展開。

ポジティブに言うなら、「一時コスト増加や為替差益の減少で当期利益はマイナスだけど、本業での利益は増益。」

みたいな感じですかね。

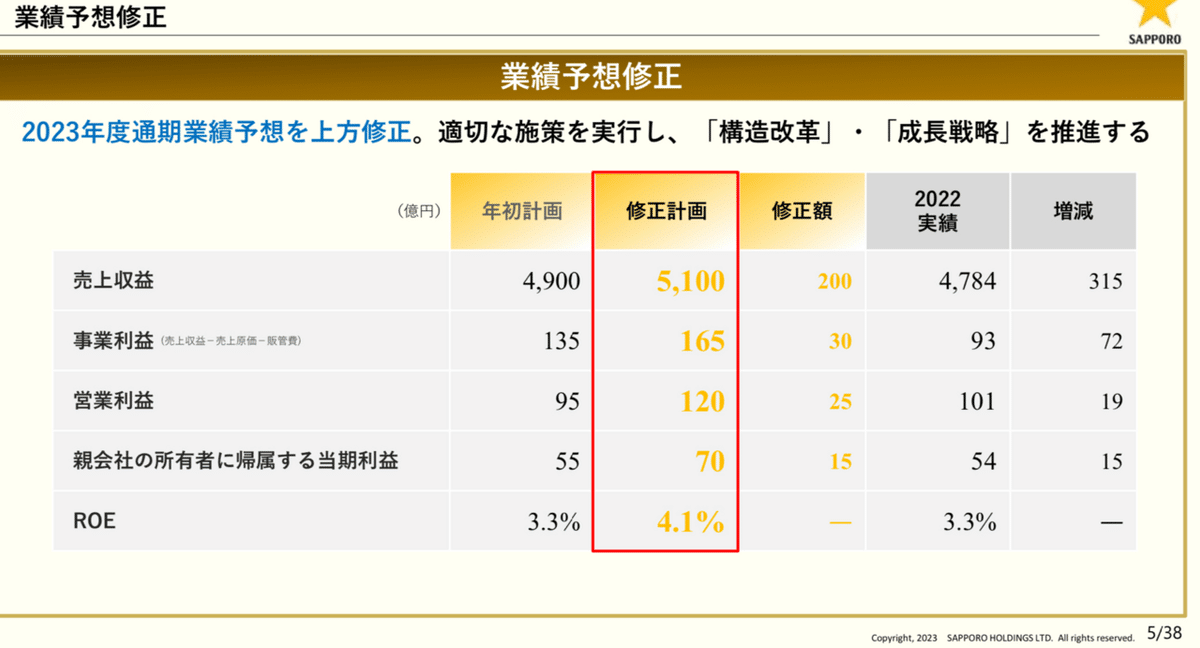

↑業績はプラス修正。

↑決算サマリーの詳細部分の説明です。

当四半期における売上収益(酒税抜き)に占める海外比率は30%です。

先ほども申しましたが、「その他の営業収益・費用」での−48億円が当期利益に響いています。

↑コロナ明けの業務用酒類事業の回復基調と原材料コスト増のお話。

ここはアサヒも同じようなこと書いてましたね。

↑左側、売上収益を見てください。

国内酒類→前年同期比7.9%増

海外酒類→前年同期比29.3%増

で、右側。事業利益の欄を見ると…

国内酒類→前年同期比118.4%(爆増!)

海外酒類→前年同期比△19.2%(減っとる)

ちなみに食品飲料事業も売上収益は前年同期比減なのに事業利益になると前年同期比263.1%と爆伸びです。

そして、3Dにツッコミ入れられた不動産事業は事業利益ベースで前年同期比減です。汗

で、ここまで書いていて思ったのです。

「事業利益ってアサヒと同じアレか?」

↓サッポロの決算短信に書いてありました。

事業利益の定義が。

アサヒと同じです。

(酒類事業の会社はこの数値の方がいいのか?)

この前のアサヒの記事から引っ張ってきましたのでご確認ください。↓

ということは、メインの酒類事業において、国内爆増、海外微減になっている状況を分解すると、

国内では原価・販管費のコントロールに成功

海外では原価・販管費が相対的に増加した

と言えます。

この後出てくるであろう、コストコントロールに関するスライドに注目しましょう。

↑ここでは国内、海外の酒類事業のコストについて見ることはできません。

全体的に見て上がったよね。ということしかわかりません。

↑次、同様に事業利益の増減要因。

こちらも各事業のコストは見えません。

前よりは増えたよね。という感じ。

見せ方の問題です。

これだけ見ると、前期比より増えてるなとポジティブな感想を抱きそうなものですが、私が見たいのはそこじゃない。

だってこれじゃコスト見えません。

なんでこうも海外と国内の原価・販管費にこれほどの違いがあるのかという疑問は解決されません。

この後のスライドに期待しましょう。

3Dにツッコまれて作り直しているのでしょう。

↓はい、酒類事業きました。

コストについての言及はあるのでしょうか。

↑ビール類は数量減でも利益率が改善されています。

価格改定?コスト減?

ぼんやりしていますね。

わかりにくい資料…

でも仙台のビール工場をRTD工場に改装、10月に本格稼働開始とのこと。

足元ではビール伸びてるのに…?

おそらく、会社的には長期目線でビールは↓だと見ていると思われます。

その一方で、RTDの自社製造比率を低コストで増加させるためのいい感じの落とし所として、仙台工場の改装があったのかと想像します。(あくまで私の想像です。)

↑さきの酒税改正は、結果的に生ビールと新ジャンルとの価格差を縮める方向へと動きました。

となればビール構成比の高いサッポロにとってはアドバンテージだよねと。

↓次、海外酒類事業。

売上収益爆増なのに事業利益は前年同期比微減。

カナダは前年同期比増ですが、米国がそれを帳消しにする形です。

いくつか理由は列挙されていますが、結局のところインフレの影響が大きいのではないかと思われます。

↓次、酒類事業のうち、外食。

構造改革により黒字継続です。

が、いかんせん事業規模が小さいので重要度は低いです。

まぁー、大赤字を垂れ流さない限り気にしなくていいかと。

↓次は食品飲料事業です。

↑国内食品飲料は収益減ですが、コスト減などにより利益増です。

海外飲料は収益、利益ともに増。

シンガポール、マレーシアが引っ張っています。

↓次、不動産事業です。

収益増、利益減で着地。

恵比寿ガーデンプレイスのオフィス空調工事による稼働率低下が原因とのこと。

で、今後は賃料だけでなく、資産回転型のビジネスも取り入れていくと。

↓今後の経営方針について。

3Dにツッコまれて方針変更したことが反映されています。

↓こちらも変更後の中計の内容のとおりです。

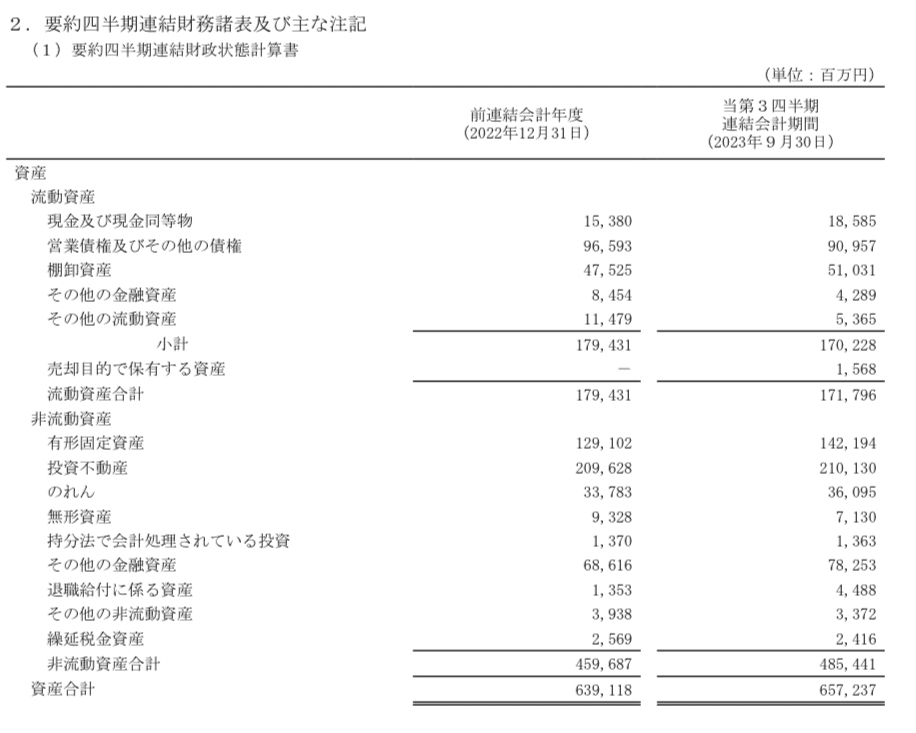

↓決算短信より、四半期決算のBSとPLを見てみましょう。

非流動負債の中の借入金等(長期)は増加。

安全性分析します。

流動比率(流動資産÷流動負債)は90%です。

流動負債の額が流動資産を上回っています。

固定比率(固定資産(非流動資産)÷自己資本(親会社の〜))は270%です。

自己資本の2.7倍の固定資産を保有しています。

固定長期適合率(固定資産÷(自己資本+固定負債))は104%です。

高いですね。

負債比率(総負債÷自己資本)は264%です。

高けぇ。

自己資本比率(自己資本÷総資本)は27%です。

低いですね。

ちなみに、この前書いたアサヒGHDの四半期決算における安全性分析も芳しい数字ではなかったです。

というのも、あの会社は「ガンガンいこうぜ」なのです。

で、なぜそれができるかというと、「アサヒィ〜、スーパードゥラァァァ〜イ」のブランド力、欧州でのシェアなどの強みがあるからという説明をさせていただきました。

翻って、サッポロHD。

攻撃力はどうなのか、PLを見てみます。↓

売上収益営業利益率は3%。

同様に販管費率は27%です。

次からは、長期で見てみましょう。

出典はirbankです。

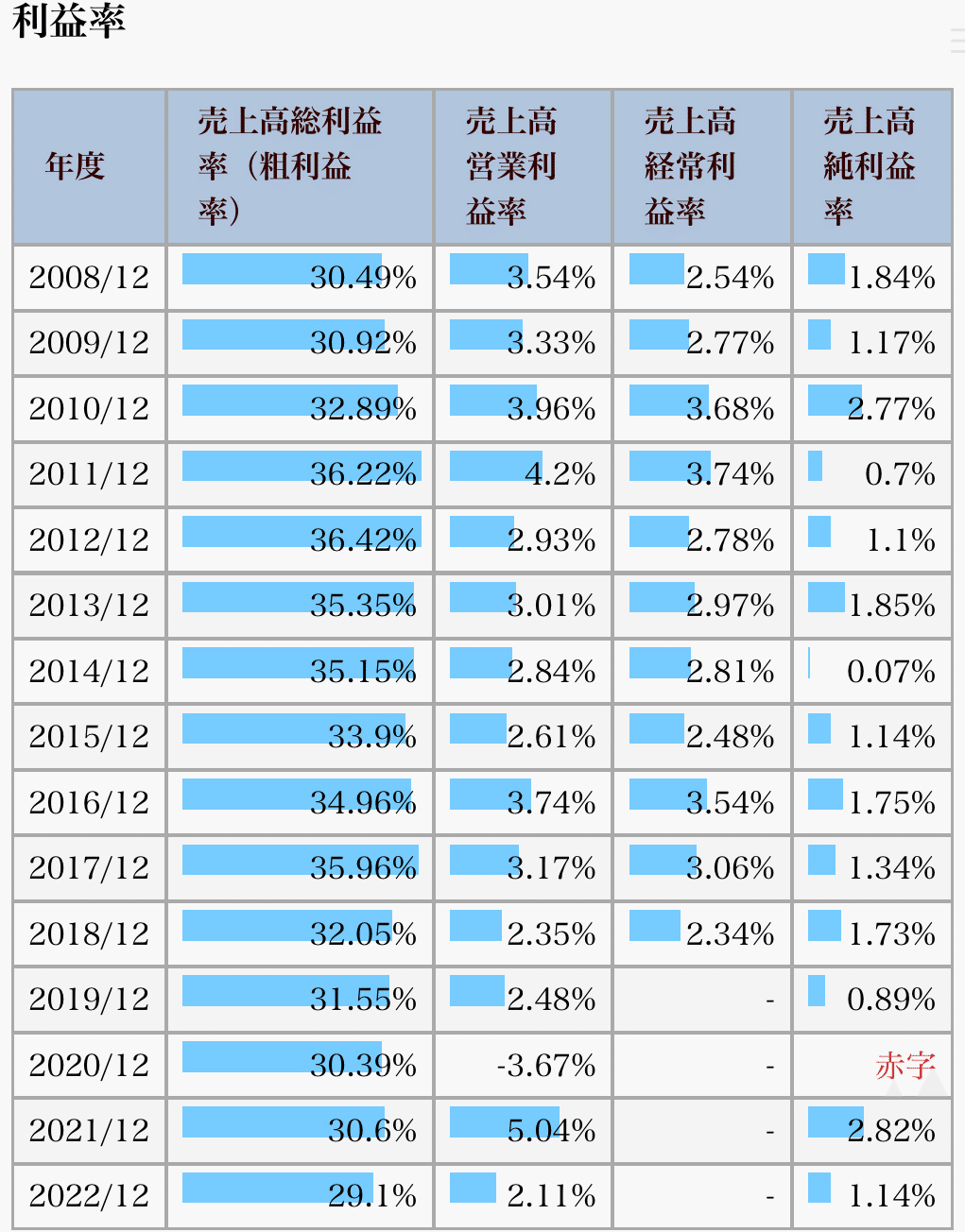

長期的な経営指標

まず、利益率から。

↑長期でおおむね横ばいです。

コロナ以降は少し落ちてるかなという感じ。

↑こちらも長期でおおむね横ばいですね。

特に言うこともありません汗

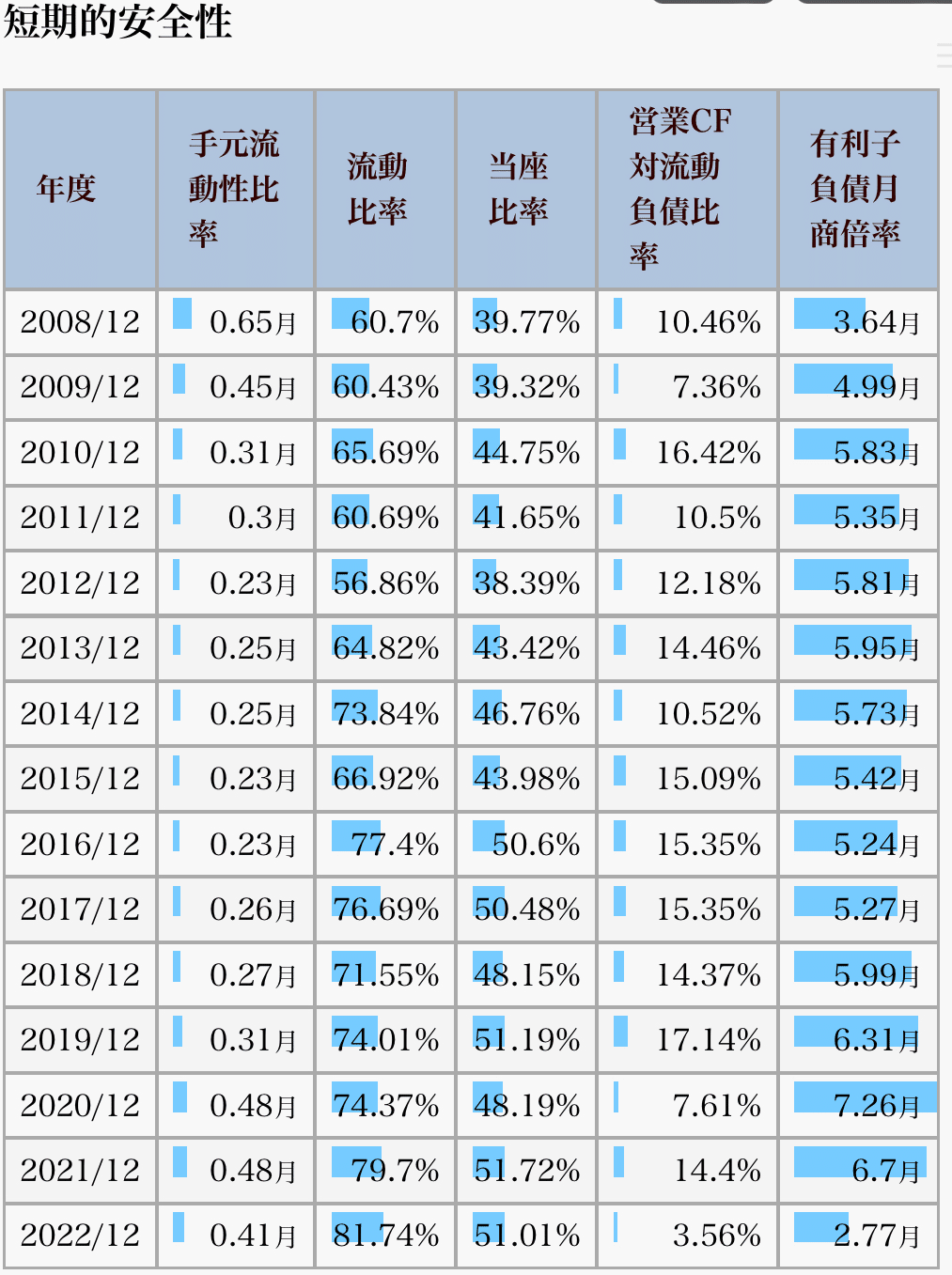

↑流動、当座比率は徐々に増加しています。

いいですね。

営業CF対流動負債比率はコロナまでは増加傾向、赤字の2020年を除き、2021年には再び増加しています。

利益率は大して変化なしですから、流動負債が減少したんだと思います。

(流動比率も上がってますし。)

また、有利子負債月商倍率は増加傾向ですから、流動負債(短期的な借入、社債)ではなく、非流動負債(長期的な借入、社債)を増やしているのだと思われます。

そう考えると、先ほどのBSとも整合性がとれます。

↓ということで長期安全性。

↑いずれの数値も昔に比べればよくなってはいますが、あまり変化ありません。

↑株主価値も一株価値もパッとしないのに株が買われている状態です。

ブランド力への期待なのか、ビールという取扱商品の強みなのか、優待なのか、はたまた不動産への期待なのか理由はよくわかりませんが、業績以外の面で買われていることは確かです。

↑PERは低くありません。

PBRは1倍前後。

ですが、PSRはほとんど0.5倍を下回る割安水準。

パッとしません。

↑EPS(一株あたり当期純利益)は波があります。

BPS(一株あたり純資産)は2013年までは増加傾向、それ以降は波がありながらも横ばいですね。

総合的にみてあまりパッとしません。

日本株にこれだけスポットが当たっている今、この業績の会社をわざわざ選んで買う理由はないように思います。

(3Dの経営への介入がない世界線での話)

結論

失礼な言い方ですが、この会社独自の強みについて考えると、黒ラベルブランドくらいしかないんじゃないかと思ってしまいます。

・日本ではよく知られている。

・米国ではアジアビールNo.1(でも売上規模…)

また、酒類に次ぐ規模の不動産事業については、

・新たな資産回転型ビジネスモデルを構築できるのかという問題。

・そもそも、今後の、“金利のある世界線”における不動産事業の不透明さ。

など、なかなか難しいところ。

まとめると、

①強みがイマイチよくわからない

②不動産の不透明さ

③数字的にもパッとしない。

となり、個人的には「もっといい銘柄探せばええんでない?」と思ってしまいます。

で、そんなパッとしない会社に、3Dの公開書簡による提言がありました。

これによる期待で株価爆上げなのは明白です。

じゃあ、これからについてどう考えるべきか。

ポジとネガに分けて整理します。

ポジティブ要因→

・今までパッとしない分、伸びしろたっぷり

・売上は高くないが、黒ラベルブランドという光るモノを持っている。(あとは磨き方次第)

・市況は追い風(業務用酒類のニーズ↑)

・RTD工場を整備し、これから本気出す感じ。

ネガティブ要因→

・現在、期待値だけで爆上げ太郎になっているだけなので、裏切られた時の市場の反応(落差)は大きいと考えられる。

(要するに投資ではなくギャンブルの状態)

・外圧に対して、会社がどこまで本気になれるかが未知数。

(長年の会社の体質が短期で変わるのか?)

これらの要因について頭に入れた上で、今回の四半期決算について考えていきます。

前年同期の四半期決算→3D介入前

今期の四半期決算→3D介入後

ですからね。

さきに述べたように、今回の四半期決算は、その他の営業費用という、本業に関係ない項目に引っ張られて純利益は前期比減でフィニッシュしたものの、売上収益や営業利益は増加しています。

つまり、本業に係る利益は増えていることから、(短期的には)ポジティブな見方となります。

(決算後に株価がもう一噴きしていますよね)

じゃあ、あとはこれを続けられるのか。

について、今後の決算を追っていく感じになります。

なんか、これを書いてると楽天の時を思い出しました。

何が言いたいのかといいますと、

楽天もサッポロも、ワンイシューで会社、株価が大きく変わり得るということです。

楽天はモバイル事業という要素。

サッポロは3Dが経営に及ぼす要素。

ただ違うのが、

楽天は現在株価↓。モバイル次第で上を目指せるか?

サッポロは現在株価↑。3Dの経営改革次第でさらに上を目指せるか?

という違いがありますので、それはつまり、

ダウンサイドリスクが全然違うということです。

そういったことを考えると、今、サッポロ買うのはなかなかリスク高いなと思ってしまいますね。

どうしても買いたいなら、一旦押し目を付けたっぽいところでのエントリー(押し目じゃなくてもそりゃしょーがない)が定石ですし、こういった投資は時間軸を定めることがより重要になります。

つまり、

①2、3年で業績が目に見えて変わると信じて買う。(短期)

②5年程度あれば流石に業績上向くやろと信じて買う。

③長期、超長期での視点で買う。

ということをはっきりさせた上で買わないと結局狼狽売りです。

例えば、短期的には株価が高そうに見えても、長期的視点で見て、「今回の3Dの件はこの会社が変わるきっかけであり、今後の上昇相場の一丁目一番地に違いない」と思えるなら、株価は安く見えるかもしれません。

(2022年12月の日銀の実質的利上げの日に私が金融株に対して感じたことです。)

とはいえ、足元の株価は、やはり会社の実力からはかなり乖離した数値(バリュエーション高い)なのでその辺りはよく考えて行動していただければと思います。

楽天みたいに下がってるものを買うのとは精神的ダメージが違いますから汗

ではでは、2024年も充実した年になりますように願いつつ、この長ーい記事を終わりにします。

お疲れさまでした。

あざした。

この記事が気に入ったらサポートをしてみませんか?