(続)アサヒグループホールディングス(2502)

明けましておめでとうございます。

今年も、皆様のお役に立てますよう頑張っていくつもりですので、どうかよろしくお願いいたします。

さて、以前アサヒGHDの記事を書いたのは昨年2月のことでした。

あれから約1年…コロナは5類となり、外出や飲酒機会が増えた一方、インフレの亢進、お酒を取り巻く社会的情勢の変化など、いろいろあった1年でした。

まずはこちらをご覧ください。

少し前からCMで流れてきますね。

これ提唱してるのはアサヒGHD子会社のアサヒビールです。

個人的な感想としては、

「ビール会社がこれやるんだ…」

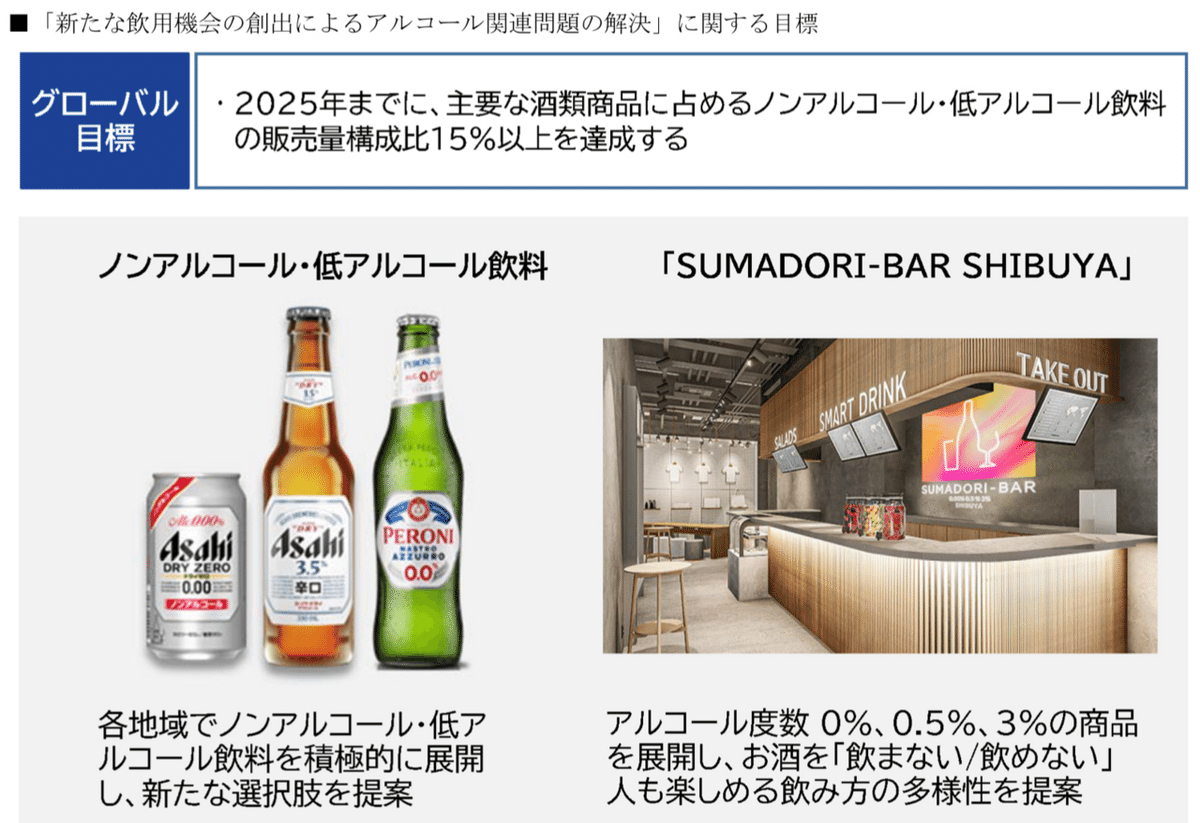

非アルコール飲料はアルコール飲料と比べて低価格ですので会社の利益的には“お酒”を勧めたいところ。

ですが、昨今の社会情勢を考えるとそれって違和感しかないですよね。

だったら、アルコール飲料のゴリ押しよりも、非アルコール飲料を飲む人を一緒に取り込んでしまう方が全体的には最適解になるだろうなと。

実際のところ、同社のグローバル目標としてもそれが掲げられています。↓

あと、こちら。↓

ついに来ましたね。

11月のことでした。

WHOは以前からアルコールの害について発信していました(少量のアルコールによる害も)が、日本においてはあまり一般的に知られてはいませんでした。

で、ここにきて遂に厚労省がガイドラインをまとめるに至りました。

(計画自体は少し前からありました)

TVニュースではある程度センセーショナルに紹介されていた印象です。

その理由の最たるものがこれ。↓

一般的に知られている、「酒は百薬の長」なんてことはあり得ないという事実が露わになったからです。

財務省的には酒税改正で“発泡酒・第三のビール”から“生ビール”への移行を促しつつ、厚労省はお酒の実態を晒すというなかなかの利益相反。

(この国の官僚さんたちが一生懸命働いてくれてるのはよくわかりました)

話を戻します。

よって、昨年1年のお酒にまつわるニュースとしてはネガティブがちょい強めな感じでフィニッシュしています。

以前の記事でも書きましたが、今後のお酒に対する扱いはネガティブになっていくというのがマクロ的視点でのメガトレンドです。

この流れを頭に留めていただいてこの後の文章を読んでいただければと思います。

(前置き長っ!)

では、いつもの。

※以下の記事で示す資料は、特に断りがない場合、アサヒGHDのHPからの引用です。

また、この記事は、アサヒGHD株その他の有価証券等について売買を推奨したり、助言を与えるものではありません。

投資をなさる際は自己責任にてよろしくお願いいたします。

株価推移

春からの爆上げにより、過去2年続いた下落局面を脱しています。(おかげで買い増しできないんです助けて)

2023年3月は他の日本株も大きく伸びていますし、アサヒ固有の理由というよりは、経済の回復期待や円安等々で全体に引っ張られ騰がったように感じます。

(とはいえ業績は加味されてると思う。)

この1年を振り返る

まずはこちら。

保有株式の海外市場への売出しです。

銀行が持ってる分を海外市場で売出すようです。

現在、株価は過去最高値圏ですから、銀行的にも嬉しいでしょうね。

次に賃上げ検討のニュースです。↓

賃上げと言うと株主にはあまりいい顔されなさそうですけど、その企業の持続性や従業員の士気などを考えると、長期的にみてこれが適切やろなと私は思います。

次いきます。

下のグラフはビール類売上の前年比グラフになります。

(2021年12月から2023年11月)

(まず、グラフの見方として、売上高ではなく、売上高の“前年比”のグラフであることに注意をしてください。)

2021年はおそらく低い値であったと仮定すると、2022年の伸びの大きさに納得がいきます。

特に2022年の夏から初秋にかけての伸びが大きいですね。

よくビールが飲まれたことがわかります。

そして2023年、全体的な伸びは前年に劣るものの、ほとんどの月で前年比100%超えを達成しています。

特に10月の伸びはすごいですね。

10月になってもまだまだ暑かったのでビールがとんでもなく売れたのでしょう。

まとめますと…

主力商品であるビールの売上は概ね順調であると言えそうです。

2023年12月期 第3四半期決算

3Qの総括としては、

大幅なコストアップを増収、効率化で跳ね返し計画を上回る増益に。

(売上収益6.1%増、事業利益8.6%増。)

ここで、この会社における売上収益と事業利益の定義を明確にします。

↓わかりやすいようにこの会社のPL持ってきました。

売上収益=売上高

売上収益−売上原価=売上総利益

売上総利益−(販管費+その他の営業収益+その他の営業費用)=営業利益

一方の事業利益ですが、これってあまり聞かない指標です。

↓決算短信にはこのように記述されています。

事業利益=売上収益−(売上原価+販管費)

もはや営業利益とほとんど変わりません。

「その他の営業収益及び費用」が入ってるかだけの違いです。

ですが、会社としては「財務諸表利用者にとって有用であると考え」ているわけです。

調べてみると、その他の営業収益の多くは、

有形固定資産売却益です。

また、その他の営業費用の多くは有形固定資産の除却損(会社の事業で不要となり廃棄処分となった有形固定資産の除却に伴う損失)と、

減損損失です。

ということは、会社としては、

「この会社の事業の状況を正しく捉えるためには、このあたりの“余分な要素”がない方がいい」と言っているわけですね。

さて、その上で、売上収益6.1%増、事業利益8.6%増について考えます。

事業利益が売上収益の伸びを大きく上回っていますから、販管費率が大きく減少したことがわかります。

じゃあ、販管費って何なの?と感じますよね。

任せてください。調べてますよ笑

販促費、広告宣伝費、運搬費、従業員給付費用、減価償却費、その他となっています。

ここが四半期比で大きく減ったわけですね。

(ちなみに↑の表は通期での比較となります。)

↓四半期報告書に戻ります。

売上単価の向上と変動費のコストアップについて書かれています。

↑欧州地域での単価向上と売上収益の数値が目を引きます。

日本は単価を9.5%向上させた割には売上収益の伸びはたった3.7%。

コストの割合が高いのでしょう。

(資源価格、人件費等)

↓次、各地域における売上収益と事業収益です。

売上収益を見ると各地域でしっかり伸びていますが、事業利益を見ると日本とその他が大きく伸びているのみです。

(他地域は前年比横ばい。欧州に至っては事業利益は前年比マイナス。)

よって、事業利益ベースで考えると、

海外は横ばい。

日本は爆増。

結果として前年比+8.6%。

悪くないけど、よくもない。

そんな感じです。

↓次、各種利益。

親会社四半期利益は前年比+16.2%。

調整後で+7.1%。

営業利益、親会社四半期利益は計画を上回る進捗となっています。

↓次、今回決算の立役者、日本。

業務用酒類の回復、価格改定効果により売上収益は前年比+3.8%。

事業利益は増収により前年比+18.1%。

飲料事業もそれなりに伸びています。

↓次、日本の酒類事業の内訳です。

売上収益を見るとビールはほとんど伸びていません。

数量ベースの欄を見ると、缶(家庭用)は伸びず、瓶と樽(業務用)が伸びていることがわかります。

また、売上収益においては、ビールではなく、洋酒、焼酎が前年比二桁増となっています。

おそらくこれも業務用でしょう。

↓次、日本における酒類事業の利益増減明細です。

変動費のコストアップを売上増で跳ね返したかたちです。

↓次、日本の飲料事業について。

売上収益はトータルで計画を上回っているようです。

コーヒー、乳性飲料は前年比マイナスですが、ミネラルウォーターは大きく伸びています。

夏の暑さの影響でしょうか。

↓続いて飲料の増減明細です。

こちらも酒類と同様に変動費のコストアップを売上で跳ね返しています。

↓次に海外。

欧州事業です。

販売数量は減っていますが、価格改定やプレミアム化の進展による単価向上により売上収益は増加しています。

売上収益は前年比+8.6%と決して低くはないのですが、事業利益はコスト影響により前年比微減で着地。

計画ベースでみると若干下回っているようですね。

一方、2023年の修正予想では事業利益は前年比微増とのこと。

ちなみに、この前の記事で、海外市場において同社はプレミアム化を進めている旨を書きましたが、着実に進んでいると理解していいでしょう。

それもこれも、海外において高いシェアを獲っているという同社の強みがもたらすものでしょう。

↓続いてオセアニア事業です。

オセアニアといえば、2020年のCUB買収により、特に酒類において高いシェアを誇っている地域になります。

売上収益においては欧州同様の前年増加率です。低くはありません。

事業利益はなんとか前年比プラスで着地。

計画通りとのことです。

2023年修正予想では前年比+1.7%で着地の予想です。

第3四半期決算を私なりにまとめますと…

①日本の業務用酒類事業が伸びている。

②海外は売上収益は決して悪くないが、コスト増などにより事業利益が圧縮されている。

③全体としては事業利益前年比+8.6%で着地。

よって、主なマイナス原因としてはインフレ、費用増などの外部要因が主であり、事業基盤が揺らいでいるわけではないと私は考えます。

決算説明における主な質疑応答

目についたものを抜粋して掲載します。

→よき

財務分析

四半期決算におけるPLとBSをみてみましょう。

売上収益、その他の利益が前年比で上がっています。

こういった場合、その内容を比較すると見え方が変わります。

量じゃなく率で見ます。

売上収益に対する営業利益率を比べてみると、

9%→9%で変化ありません。

(なぜ営業利益率で計算するのかというと、(営業利益というのは)一般的に本業での儲けを指すからです。)

では次に、売上収益に対する販管費率を比べてみましょう。

27%→27%でこちらも変化なし。

(あくまで前年四半期比という狭い期間での比較になりますが)これだけ費用が高騰している中、販管費込みで前年と同水準の利益率、販管費率ですから、コストの削減や効率化ができていると判断していいと思います。

例えば前年比で利益が増加していても利益率が爆下げなら、「あれ?どうした」となりますよね。

(資料には、「前年比増!」と大きく記載されているかもですが、騙されないでください汗)

また、希薄化後一株あたり四半期利益もしっかり増えています。(225.88円→262.52円)

↓この間、発行済株式数が激減りしてたら話は別ですが(株数が減れば一株あたりの値は増加するので)、そうでもないみたいですので額面通りとらえていいです。

↓次、BS。

↑現金及びその等価物が537億6,900万円増えています。

何の理由もなくここまで増やすことはないと思うのでおそらく短期債務の償還かなと思われます。

↓貸方を見てみると、流動負債が613億500万円増加していますね。

↑安全性分析をしますと、

流動比率(流動資産÷流動負債)は58%→66%となりました。

数値的にはマシになりましたが、流動資産よりも負債の方が多いです。

できれば100%は超えてもらいたいです。

固定比率(固定資産(非流動資産)÷自己資本(親会社の所有者に帰属する持分合計))は、

199%→183%と変化しました。

こちらも、数値的には幾分か良くなっていますが、高いです。

固定長期適合率(非流動資産÷(親会社の〜+非流動負債))は115%→111%と変化しました。

こちらも先程と同様、数値は改善されたものの、そもそも高過ぎます。

※えっ?と思って前回の自分で書いた記事を見直してみたところ、確かに安全性分析の値は芳しいものではなかったです。

以前自分で書いててすっかり忘れていましたが、この会社は、長期借入金をメインにレバレッジを効かせた攻めの経営を行っています。

(前四半期比で約205億円の増加)

そのため、安全性分析で出てくる数値に関して、それだけを見た場合、お世辞にも健全とは言い難いです。

ただ、これが企業分析の面白いところなんですが、(安全性分析において)教科書的には褒められた数字ではなくても、 この会社が持つブランド力、価格決定力、お酒といった“広義の意味での中毒性商品”を扱っていることなどの、目に見えない資産が、このレバレッジ経営を正当化させていると私は考えています。

(利益率などの稼ぐ力は弱くない!)

雑な言い方をすれば、

攻めの強さが守りの弱さを補っているのではないかと思うのです。

ですから、流動・固定比率や固定長期適合率の数字が悪いからといってこの会社はダメとか安易に判断すると、本質を見失うのかなと。

ちなみに自己資本比率(親会社の〜÷負債資本合計)は43%→45%に変化しており、取り立てて危険なわけではありません。

長期でみる各種指標

この前の記事では書いていなかったので改めてここで記述します。

(資料の出所はIR Bankです。)

まずは利益率から。攻めの力を見てみます。

売上高営業利益率は長期でジリジリ上がってきています。

売上高純利益率も同様の傾向。

いいですね。

↓次、効率性

ROEを見ると直近は低いです。

コロナ前の2桁%に戻れるよう頑張ってもらいたいですね。

レバレッジ効かせて成長投資をすれば米国企業のように高いROEを叩き出すことができます。

売上高販管費率は長期で一定です。

リーマン前から売上高と販管費のバランス一定って逆にすごいような感じがしますね。

総資産回転率はコロナ以降、がくんと下がっています。

やはり“コロナ前”はまだまだ遠いようです。

次、短期安全性。

やはりコロナ以降にガクンと下がっています。

有利子負債月商倍率は2018年から一気に上がっています。

2016と17年の空白が気になります。

何かあったっぽいですね。

↓見つけました。

西欧ビール事業の買収を2016〜2017にかけて実施しています。

欧州事業の買収、数年後にコロナ…

大変だったと思います。

営業CF対流動負債比率、有利子負債月商倍率について、

直近を見ると2021年に最高値となり、2022年には減少しています。

2021年がピークであるとの楽観的考えでいくならば、今後さらに和らいでくるはずなので、今期の通期決算が気になるところです。

次、長期安全性。

こちらも先程と同様、2016年の大型買収〜コロナショックの影響を引きずっているような数値の推移です。

続いて価値算定。

2016、17の欄がないですね汗

コロナ以降の理論株価はめっちゃ低くなっていますが株価は4千円台。下がりませんね。

多くの人が、「コロナからの回復期待」というシナリオに賭けているのでしょうか。

(お酒という商品の強さを皆さん見抜いているのでは?)

↓株式指標。

PERは直近で少し下がりましたがそれほど著しい下げではないですね。

PBRを見るとここ2、3年は割安です。

その間、株価はそこまで変わっていませんから一株あたり純資産(BPS)が増加したのでしょう。

↓やはりそうでしたね。

EPS(一株あたり当期純利益)、BPSが2017年以降、目に見えて増加しています。

2016年の買収について、財務的にはいろいろありますが、こういった指標にはしっかり結果として表れています。

さて、そろそろ締めに入りましょう。

結論

①四半期決算

→海外(特に欧州)はインフレ影響により前年四半期比での伸びは芳しくないが、これほどの急激なインフレにも拘らず、前年四半期と同様の利益を出せているという事実をどう捉えるかで見方が変わると思います。

一方、インフレの影響が比較的マイルドな日本においては、費用増を、価格改定や売上で跳ね返しており、高シェア企業ゆえに持ち得る価格決定力により、安易な安売り戦争に巻き込まれず、しっかり利益を出せています。

ただし、販売数量について、業務用は伸びていますが、個人用はその限りではないことに注意が必要。

②財務

→一言で表現すると、「守り弱めで攻め強め」。

(FFで言うところの“くろまどうし”のような感じ?)

大型買収からのコロナの流れで向かい風が続く(借入増が各種指標に影響を及ぼしている)が、2021年にピークをつけたと仮定すれば今後中期的にジワリジワリと改善に向かう可能性があります。

③総合判断

→以前の記事にもあるとおり、マクロ的なトレンドとしては、国内における酒類の消費量は減少傾向ですので、それを海外利益でいかにカバーし、さらに発展できるかにかかっています。

また、「酒類消費が減る=この会社ダメ」

ではなく、ノンアル飲料やRTD(Ready to drink→プシュしてすぐ飲めるやつ)分野の裾野を広げる努力をしているので、そこが今後どれだけ育つかということも重要な要素です。

とにかく、目下、インフレの後退がどのくらいの期間でどのくらいの度合いで進むかによって大きく未来は変わり得ると思います。

(企業特有の原因<経済的な外部要因)

バリュエーション的には、PER、PBRは長期で見たときに若干低めですが、株価自体は過去最高値圏で推移しているため、高値掴みのリスクがあります。

あまり欲張らない方が良さそうですね。

さて、今年から新NISAがスタートします。

特定口座保有分の移し替えの準備はできていますか。

長期投資するなら、配当への課税も考えて早めにNISAに移す方が理に適っているんじゃないかなと個人的には思っています。

それでは、皆様の1年が素晴らしいスタートと共に始まりますように願いまして、今年初めての投稿を終わらせていただきます。

お疲れさまでした。

あざした。

この記事が気に入ったらサポートをしてみませんか?