楽天グループ(4755)のいいところを探そうの巻

楽天グループといえば皆さんよくご存知のとおり、

「他はいいんだけどモバイルヤバいっしょ?」

だと思います。

好調な他のセグメントの利益をモバイルが食い潰していることは有名ですね。

株価を見てもここ10年で最安値付近をウロウロ…

さらにこの前の楽天モバイル社員の不祥事。

他にもググってみると悲惨な書かれ方をされている記事が多いですね。

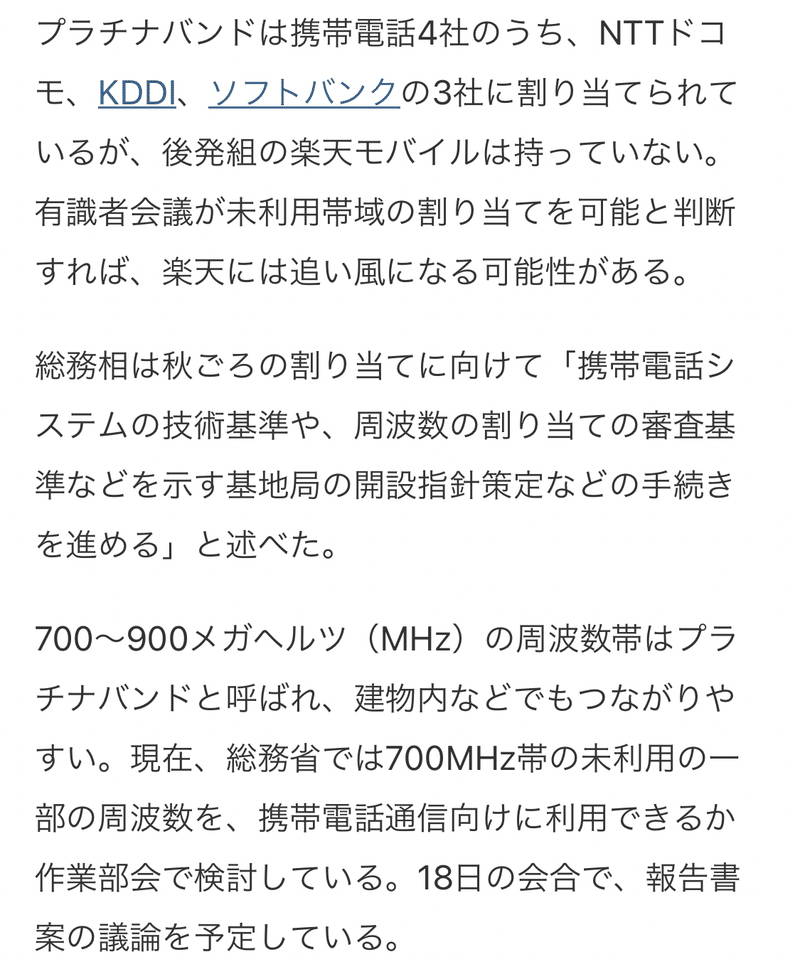

そこにこのニュース。

もしかすると楽天モバイルが割り当てられるのか!?

という観測もある一方、

割り当てられたとて本質的なコスト構造や投資に係る費用が減るわけではないので何も変わらないだろうという見方もあり、いろいろと先が読めない状況です。

そもそも、楽天がヤバいのはみんな知ってる事実です。

決算見て「やっぱりヤバいっしょ?」という結論でフィニッシュしたところで面白くないなと笑

ここは見方を変えて、「悪材料出尽くし」で現状が会社としての「大底」であると考えることはできるのか?との視点で、逆にいいところを探してみたいと思ったのです。

楽天を悪く書く記事はあっても、好意的な記事ってあまり見ないですよね。

カッコつけて言うならば、楽天グループ批判に対するアンチテーゼってところでしょうか。

まあとりあえず始めます。

(以下の資料は、断りなき場合、同社HPからの引用です。)

まず、2022年12月期の決算短信より。

いいとこなしのように見える業績ですが、よく見ると売上収益は前期比14.6%です。

それ以降の項目となると原価や販管費が計上されますので悲惨な見え方しかしないですが…。

各セグメントの状況を見てみましょう。

まずはインターネットサービスからです。

国内EC中心です。

国内ECは、コロナ禍による営業押し上げの影響を受けた前年よりも伸びています。

さらにコロナ禍からの正常化により楽天トラベル事業が爆増したようです。

結果、セグメントに係る売上収益は866億増。

(ですが、セグメント損益は株式投資の評価益の減少により、前会計年度比24%減)

次、フィンテック事業です。

クレカ、銀行、証券などがここに含まれます。(銀行は今月上場を果たしました。)

こちらも売上収益が443億増でセグメント損益も95億増です。

調子いいですね。

次、問題のモバイル…

お!売上収益は1,411億増加していますね。

ユーザーと端末販売が増加したようです。

ですが、基地局設置等の投資により損益としてはマイナス幅を深掘りしています。

注目してほしいのが、最後の一文。

「第1四半期連結会計期間をピークに損失は縮小しています。」

「今後もヤバいくらいの費用が掛かり続ける」

という私のイメージは少し違うみたいですね。

各セグメントの今後については以下のとおりです。

注目すべきはモバイルです。

→新規契約者の増加やデータ使用量増加による通信量収入増を見込む。

→減価償却費は増加も、ローミング費用減、その他営業費用減により、損失の改善を目指す。

次に、2022年度通期決算説明会資料を見てみます。

国内の主要な経営指標です。

悪くありません。

売上高の伸びがヤバい。

Yahoo・PayPay・ZOZO・LINE連合より強い!

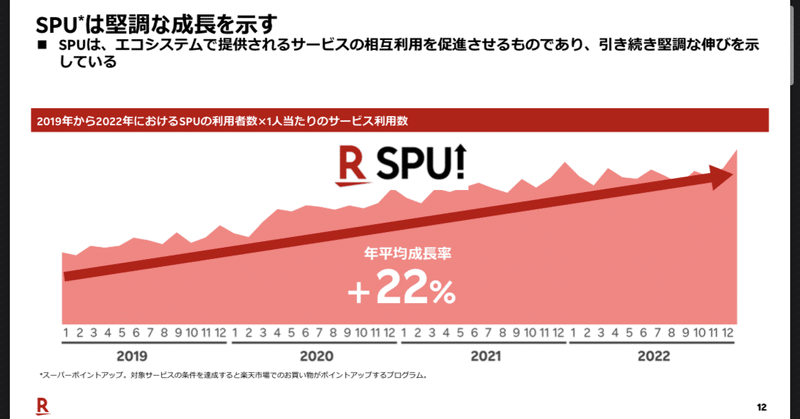

楽天エコシステムの人口が増えている。

ポイント使ってしっかり買っている→アクティブユーザー増加もうなずけます。

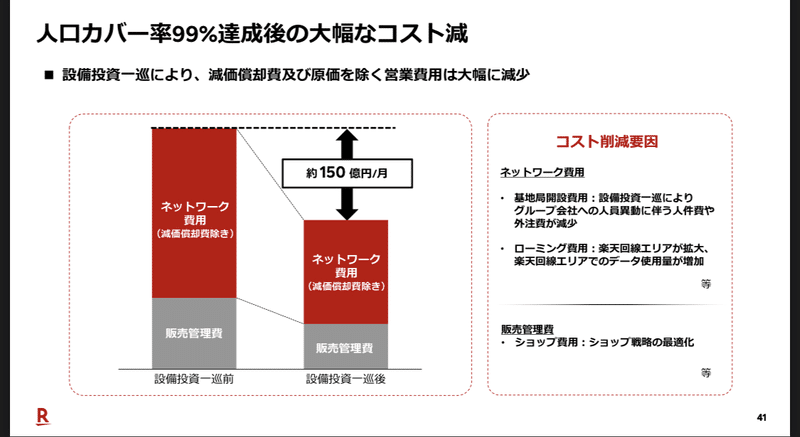

人口カバー率は99%近い。

→プラチナバンド割当に期待。

営業利益のマイナスは縮小傾向。

逆も然り。

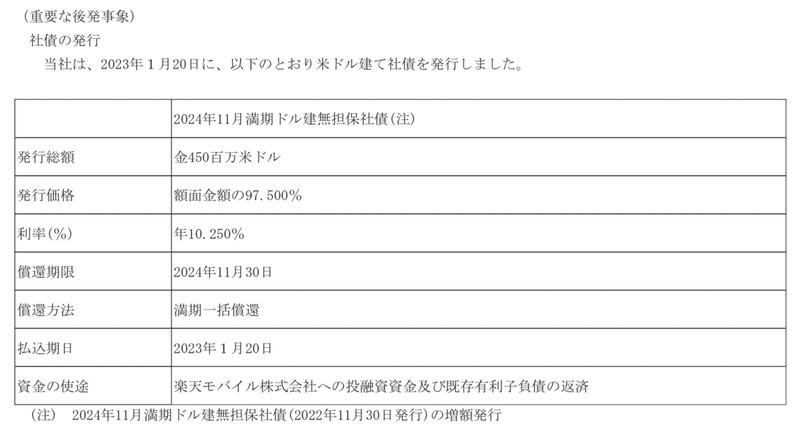

冒頭にもありましたが、多額の社債の償還が近年迫っています。

使途はモバイル。

期限は2025年2月。

利率10.25%!

使途はモバイル。

期限は来年11月。

ドル建社債で年率10%はエグいですね。

なんとか償還をうまく乗り切って欲しいところ。

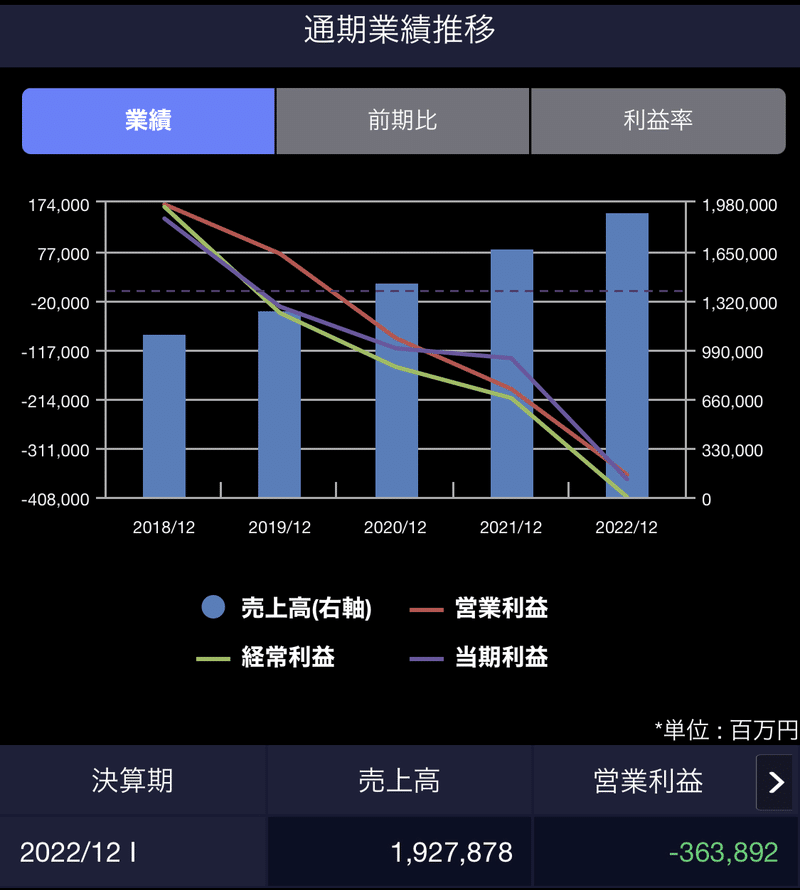

ここからは業績の推移を見てみましょう。

売上高は年々増加。

利益は年々激下がり。

費用が掛かりまくっているのがよくわかります。

次、CF推移。

やはり投資CFが年々増加しています。

売上はあっても費用が多いので営業CFも減少。直近ではマイナスです。

財務CFも年々増加していますので借入等が増えています。

現金やその等価物が爆増しています。

社債の償還に回すためでしょう。

フリーCFもついにマイナス。

…なかなか大変そうですね。

結論

全体的な財務面を見てしまうと、一般的に言われているとおり、かなり厳しい状況であると言わざるを得ません。

ただ、モバイルに関しては光が全く見えないという状況でもないと感じる点がありました。

以下、理由を示します。

①キャンペーン終了後でもMNOユーザー数は増加。売上収益も増加している事実。

②MNOユーザーと楽天エコシステムのシナジーは決して小さくはないという事実。

③2022年の第1四半期以降、モバイルセグメントにおける営業利益のマイナス幅は縮小傾向であるという事実。

※④プラチナバンド割当ならプラスの影響か。

あれだけ繋がらないとか言われていますが、キャンペーン終了後でもMNOユーザー(課金ユーザー)は増加しています。

そこに関しては、楽天SPUの影響が大きいです。

また、同ユーザーによる楽天市場の流通額押し上げ効果もデータとして出ています。

ここから何が言えるかというと、楽天エコシステムの“住人“は、モバイルのユーザー候補となり得るということです。

それほどまでに楽天エコシステムの完成度は高いのです。

じゃあ、これから何が必要になってくるかと考えると、「つながりやすいこと」が絶対条件です。

(人口カバー率は高くとも、建物や地下鉄などの遮蔽物の中に入ると弱いという口コミは多いです。)

それを解決してくれるのがプラチナバンドであるとすると、楽天モバイルへの割り当てが実施されるなら、格段につながりやすさはアップします。

するとどうなるか。

広告や口コミを通じてMNOユーザーは増加する可能性が高いです。

ZHDを上回る国内最大規模の売上高を誇るエコシステムですから、通信キャリアもエコシステム内で完結させた方がよいと考えるのは自然なことですからね。

その一方、設備投資フェーズもピークアウトした可能性があります。

決算説明会の資料でも今後のコスト減について説明されていますし、モバイル事業での“出血“が止まる方向に今後、緩やかではあっても進むのではないかと考えることは決して不自然ではありません。

社債や楽天銀行上場、楽天証券の上場(予定)などでの“輸血“は必要だったにしても、これから再びとんでもない費用が継続して掛かるフェーズではもはやないのではないかと思うのです。

株主総会において、個人株主から、モバイルから撤退する可能性について質問された時、三木谷氏はないと回答していました。

ドコモ・au・ソフバンらのメガキャリアと楽天モバイルを、通信キャリアとしての視点のみで判断するならば「辞めてまえ」というのは自然なことだと思います。

しかしながら、楽天モバイルとメガキャリアは並列で語られるべきものではないと私は考えます。

エコシステムの完成度とそれとのシナジーが違いすぎるからです。

各キャリアも決済やエンタメ、金融分野での囲い込みはあるにはありますが、あくまで通信キャリアを中心としたエコシステムです。

対する楽天はECを中心としたエコシステムで、通信メガキャリア以上に、多くのユーザーを抱える多彩なサービスを保有していますからポイントの使い勝手もとてもよいです。(楽天ポイントの失効率は2%。)

ですので、楽天モバイルの通信状況やポイント還元が上向きになり、今以上にユーザーが増加した場合、ネットワーク効果により、グループ全体のシナジーが高い水準に達する未来があるのではないかと三木谷氏は考えているのではないでしょうか。(あくまで私の推測です)

そうなれば、現在の3メガが支配する通信業界の構図に本当の意味で風穴を開けることができますね。

…ということで、結論としては、上記のような未来に賭けるなら、リスク承知のワンチャン狙いで株を買っても面白いかもしれませんね。

ですがあくまで投資は自己責任で。

また、この記事は同社の株の買いを煽る目的で書いたものではありませんので、そのあたりご理解いただきますよう申し添えます。

それでは今回はこのへんで。

あざした。

※2023年5月14日追記

5月12日に同社の2023年度第一四半期決算説明会において、重要な発表がなされましたので追記いたします。

まず、モバイル事業について、その後どうなったのか気になってはいましたが、以下のようになりました。

売上収益は前年同期比25.3%増です!

もっと詳しく見てみます。

楽天モバイル(株)及び調整後楽天モバイル(株)の売上は増加。

営業利益はマイナスながらもマイナス幅の減少傾向は継続。

いい流れです。

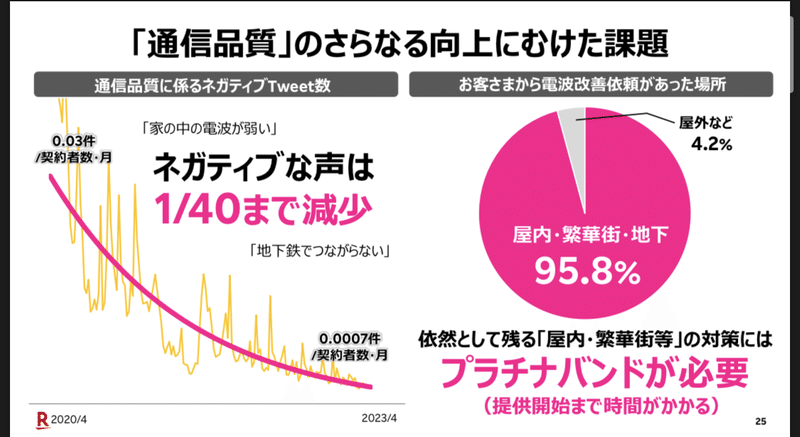

次、こちらを見てください。

結論で述べたことと重なりますが、楽天モバイルの解約理由の半分以上が、「通信品質」です。

じゃあ、ここを改善できたら、ユーザー数は伸びるよねとなります。

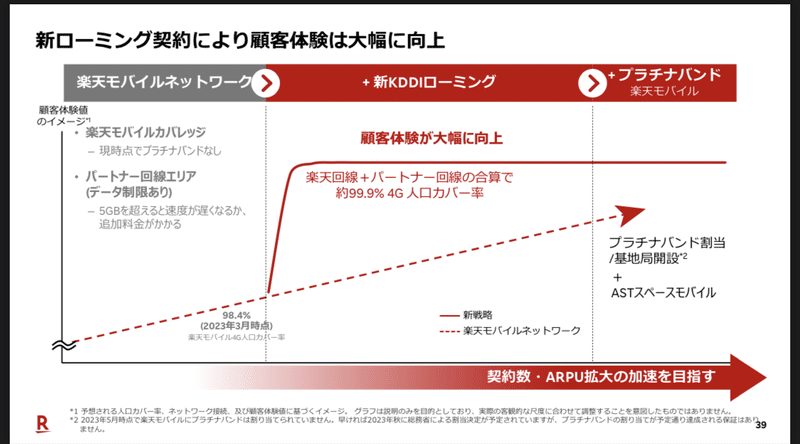

そのために、楽天は重要な決断をしました。

KDDIのローミング回線におけるデータ制限の撤廃です。

楽天モバイルのエリア外でつながらない場合、自動的にKDDIの回線でローミングされますが、その際のデータ使用量制限を撤廃したため、データ無制限エリアが広がり、つながりやすくなりました。

つまり、あと数%カバー率を上げるために大幅なコストを投じて自社の基地局を建設するよりも、KDDIの力を借りてカバー率、顧客体験を上げる方を優先したということです。

これにより、(全て自前とはいきませんが)コスト低減と新規ユーザー獲得を両立できるということになります。

それが、「楽天最強プラン」です。

これだけではありません。MNPする際の面倒くささを取り除く施策も準備しています。

私も何度かMNPした経験がありますが、“引越元“と“引越先“で移行手続きをしなければならないので時間に余裕がある時にしかできませんでした。

これからは引越先だけの手続きで済みますので心理的・時間的負担が減少します。

便利になりましたね。

あとはプラチナバンドの割当がどうなるかです。

ユーザーからの電波改善依頼があった場所のほとんどは、プラチナバンドでしか解決できません。

今年秋が勝負です。

・同社の現在位置について

上記の発表により株価が上がりました。

モバイル事業の収益改善の可能性が見えてきたからに他なりません。

他の事業は好調ですし、今後モバイル事業が改善するであろうと考えるならば、同社の株価は明らかに割安だからです。

その際の大きなリスクとなるのが、やはりプラチナバンドの割当がなされるかどうかということです。

これが成れば、株価は上昇するでしょう。

そうならなければ、再び下落するかもしれません。

ですが考えてみてください。

半年前の、多くの方が「楽天は終わった」とか、「モバイルから撤退しろ」とか、ネガティブな空気が支配していた頃とは風向きが変わってきたと思いませんか。

今回の発表により、本当に「つながる」ならば、楽天モバイルに引越ししようかなと考えた人は私だけではないはずです。

ただ、プラチナバンドの件もありますし、ポジティブな口コミが増えてくるまでは様子見しようかなと考える私みたいな人間は少なくはないでしょう。

そういった様子見勢が一気に流れ込めば…

おもしろいことになりそうですね。

重ねて申し上げますが、投資は自己責任でお願いします。

あざした。

※6月4日追記

公募増資及び第三者割当による株式発行のニュース以降、株価は大きく下げています。

まあ当然ですよね。

株式の希薄化ですから。

また、新株発行に係る株価を566円と設定したようですので、このあたりの価格を目指して下落するものと思われます。

ちなみに、同社の株価は上場来安値更新となりましたので、このニュース以前に株を買っている人は皆含み損です。汗

この銘柄はまだまだ時間がかかりそうですね。

ホルダーの皆さんは握力が試されます。

この記事が気に入ったらサポートをしてみませんか?