「資本コストや株価を意識した経営の実現に向けた対応」開示の好事例① - 中期経営計画の開示は進捗が肝

株価を意識した経営の開示の好事例をご紹介

以前にnoteでも記事を書いておりますが、少し前に東証が「投資者の視点を踏まえた対応のポイントと事例」を公表しております(その時のnoteの記事は最後に再掲しております)。

その際に東証は、国内外の多くの投資家との面談に基づき、投資家が企業に期待している取組みのポイントが押さえられていると投資家が一定の評価をし ているプライム・スタンダート市場上場会社の取組みの事例を公表しておりますが、今回から複数回にわたりその中で特に興味深い事例を記事で紹介して解説をしてみたいと思います。

3月期決算企業は年明けに3Q決算、5月には通期決算を予定しており、その際の決算説明会資料を準備する上で参考にして頂ければと思います。

中期経営計画の開示は進捗開示が肝!

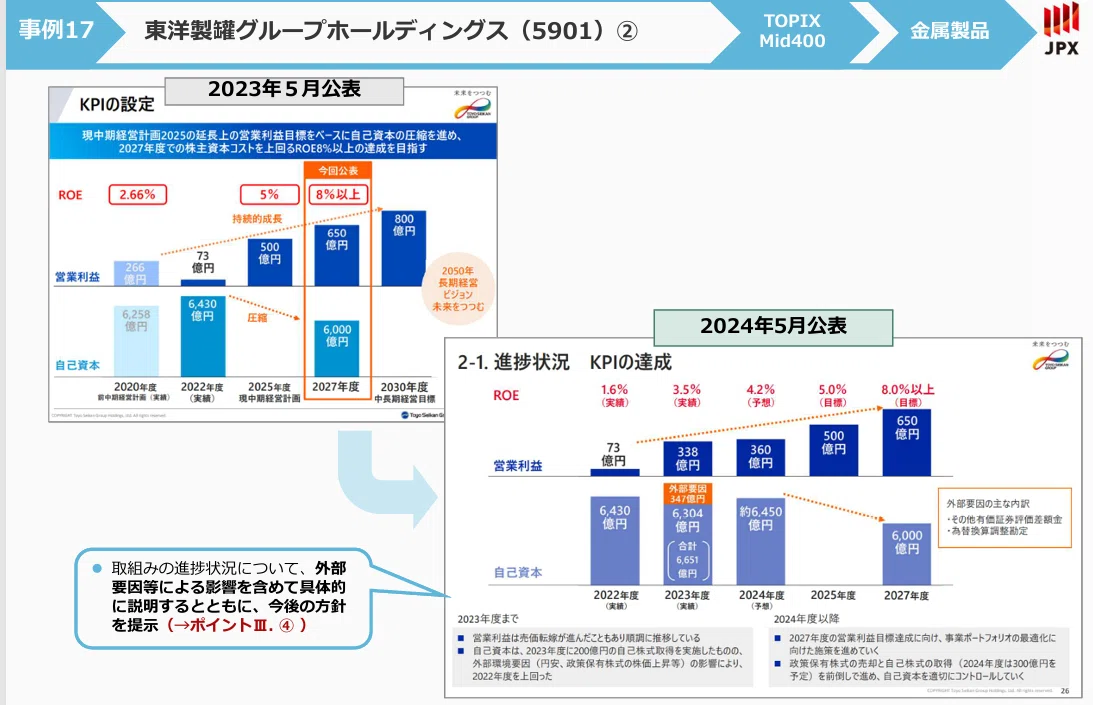

中期経営計画(中計)を開示している上場企業は多いかと思います。企業によって計画年度に違いはありますが、今後3~5年後の売上高、営業利益、ROEなどを開示する企業が多いのではないでしょうか。

この中計の期間中の開示について機関投資家の不満の声は良く聞きます。特に、今期業績や来年の業績予想が低迷している企業の開示に対する不満です。中計を公表した当時はバラ色の外部環境を前提にしていたが、足元の業績を見ると「この数値って達成できるの?」という疑問です。そういう企業はどういう開示を心掛ければ良いでしょうか。

中計の開示で参考になる事例が以下になります。

この開示のポイントは、次のとおりです。

◆今後5年間(27年度)を中計の期間においている

◆名年度の進捗や翌年度の予想や具体的取組みを開示している

特に事業ポートフォリオの開示は分かりやすいなと思います。23年度までの施策、24年度以降の施策が整理されて開示されています。

勿論、開示事項だけ読んでも全てがわかるということはないですが、ここに開示することで投資家は一定程度の状況が把握でき、詳細については決算説明会やスモールミーティングで質問をして確認ができます。

このように中計期間の各年度の進捗を開示することがポイントです。中計を開示しているが、業績が低迷している企業のほとんどは投資家からすると「どうやってこの目標値を達成するのだろう?」と思われています。そういう中、進捗を開示していなかったり、開示をしていてもその内容が抽象的だと投資家にしてみれば「がっかりです」ということになります。

投資家に先行きの見通しを明確に示せないと株主資本コストも高まり、結果、企業はより高いROEが求められることになります。

この東洋製罐の開示例などを1つの参考にして開示を検討されると良いかなと思います。

(再掲)「資本コストや株価を意識した経営」に関する「投資者の目線とギャップのある事例」等の公表(11/21に東証が公表)

以前の記事を再掲いたします。