令和5年2月。地方自治体で減税の計算!✨議員を動かし議会が動く!✨減税を公約にする立候補者が出現!✨すべては草の根運動から✨‼️

前回の記事から1か月。すでにADC議員の話は遠くかなたの感笑

Colabo問題は引き続き、新たな情報が共有されている。

そんな中、統一地方選挙へ向けて、ということもあり、

地方自治体で、減税条例や減税政策を、数字的根拠で確認しようという動きがありました!

まずは、こちらの減税条例作成キット!

そして、このキットを使って、千葉減税会さんが一緒に条例を作りましょう!と声をかけてくださいました。

その結果はまたブログに書きます!

また、

パカさんが、こんなアイデアとデータを提示してくださいました!

財政調整基金という自治体の「貯金」が、総務省が勝手に決めて自治体に押し付けている個人均等割りという税金を何年間分に相当するか、を調べたものです。

10年分なら数年間は減税できるでしょ?という考え方です。(←あってるかな?笑)

このお二人の案は、渡瀬裕哉さんのこのtwitterに触発されたものだと思います。救国シンクタンク会員向けメルマガではさらに詳細に。チャンネルくららでも発信されています。

統一地方選挙区用減税政策ツィート

<重要>統一地方選挙用の減税政策の作り方

— ワタセユウヤ (@yuyawatase) January 29, 2023

①減税は減税条例が必要、そのため公約では「減税条例を提案する」としてください

②次に減税する税目を決める必要があります。自分が立候補する自治体の「決算カード」を見てください

総務省HPで「決算カード」確認できますhttps://t.co/2lM3XTspqb

チャンネルくららにて

そんな折、

私の地元で減税を公約に掲げる立候補者が出現しました!

川崎市高津区立候補者 維新の岩田ひでたか@iwahide0310rさんの政策ビラを見たら、「減税」の文字が‼️

— かわさき減税会@地方分権&行革&減税@特別市勉強中 (@kawasakigenzei) February 27, 2023

減税を求める有権者の声が必要なんだと、改めて納得✨ pic.twitter.com/NvdsBTbBhc

有権者の中に、「減税」を求める声があること。

それが最初の一歩。

そして、その声が、熱が、社会を動かしていくんだなぁと

実感している今日この頃です。

議会に質問してくれる、という議員が出現!

神戸市で行われている神戸モデル増税について、増税をやめるように動く、との回答を議員さんからいただきました!!

— 陰気なたまむし 大阪市減税会事務局 (@inkinatamamushi) February 26, 2023

兵庫減税会の実績です。他の減税会さんも参考ください。

神戸市は事務事業評価がないから、神戸モデル増税の使途を計算したpart4| @inkinatamamushi #note https://t.co/5cHkldbCPx

ほんとうにこれは鳥肌が立つくらい、スゴイ!!と思いました!!

今日、一国民の会 渡瀬裕哉・音声メルマガも100回目

が配信されました。

#渡瀬裕哉音声メルマガ 100 #一国民の会

— 減税あやさん@ふわふわ減税会@愛とは自由 (@ayamato7045) March 1, 2023

㊗🎉百回目!続かないユウヤ様の快挙✨笑 からの~千葉の100年ダンス!笑

思い出すのは、百田さんじゃないんだ笑

減税を言う人が増えましたね~!!

一人ひとりの小さな声から広がる、波紋、波動の話!!

200回目指して参りましょう!!笑

音声メルマガ第1回のときは、これほどまで減税の声が世間にあっただろうか?と、メルマガでも仰っていました。ほんとうにそうですね~

この1年間、3月1日現在で、

ご当地減税会も69会あるそうです。

スゴイです!

地方自立ラボ@LocaLabo

— ハルトマン@哲学と軍事学と減税が好きな人 (@FgoTtp30120708) February 27, 2023

ねこ派減税会@sy00ys_at

ふわふわ減税会@ayamato7045

出国税廃止を目指す会@No__shukkokuzei

マンガ・アニメ減税会@mananigenzei156 https://t.co/gzB1NBmQdJ

減税会はますます進化、発展していきます!

ふわふわ感謝してます💕

減税あやさん💛

追伸 1 NHK党浜田議員が、突然2年半前の記事を引用リツイートしてくださって。

浜田さんのフォロワーさんが、浜田さんの口調が異常?!

浜田さんに何かあったんじゃないかとびっくりされていました笑

減税して大丈夫なの?…家の前の道路議員笑へはどう答える?ワタセユウヤから伝授でチョーシビレた💕笑!✨渡瀬裕哉寄稿 現代ビジネス リンクつき|減税あやさん @ayamato7045 #note https://t.co/7a7w79tie3

— 浜田 聡 NHK党 参議院議員 WBPC問題調査中 💉💉💉 YouTubeやブログは毎日発信 (@satoshi_hamada) February 27, 2023

それがまた、Colaboの追及ですっかり有名になった川崎市議の浅野文直氏に関連する記事でした。いつ、どこで記事がフォーカスされるか分かりませんね笑 でも、アーカイブしておいてよかった!と思いました。

追伸2 救国シンクタンク 減税条例についての論考

ここまで読んでくださった方だけに。ナイショですよ~

救国シンクタンク 減税条例についての論考を編集して、肝要な部分を抜き出します。twitterで投稿されていたのをさらに詳細に述べられたものだと思います。太字も私の編集です。

◆◆救国シンクタンクメールマガジン 23/2/6号◆◆

渡瀬裕哉メルマガ「日本をアップグレードする方法」では、

「統一地方選挙における減税政策の立案方法」をお届けします。

本稿では、地方自治体の首長や議員の候補者の方が簡単に「減税政策」を作れる方法をお伝えします。

(市町村を例にとります。)

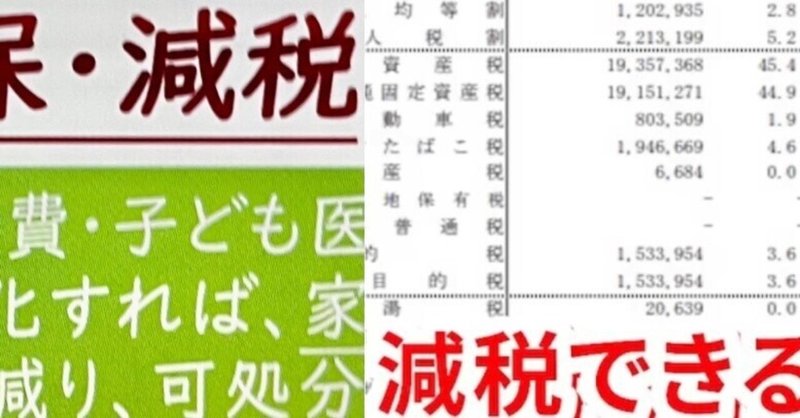

①「決算カード」:そもそも地方自治体の財政状況はどこで分かるか。

・市町村が得る税収のうち、地方自治体の独自の判断で減税できるものは市町村税に属するものです。では、各市町村税の税収の数字を確認してみましょう。

・自分の地方自治体のページを見てみてください。

総務省「令和2年度市町村決算カード」

https://www.soumu.go.jp/main_content/000803935.pdf

②「市町村税の状況」:地方自治体で減税できる税金を知る。

・自分が立候補する地方自治体名の決算カードのページの中心あたりに、「市町村税の状況」この項目に入っている税目が減税できる税金です。

・市町村民税(個人・法人)、固定資産税、軽自動車税、たばこ税、事業所税、入湯税・・・これらの税金の税目は「条例」を作ることで各地方自体で自由に設定できます。

③「減税する税金を選ぶ」:政治的に無難な税金や反発が激しい税金などを知る。

・減税には「定率減税」と「定額減税」が存在します。定率は税率自体を減税する、定額は税額自体を減税するものです。定率減税は金持ち優遇批判が出てきやすいため、政治的には定額減税を選ぶ方が相対的に楽です。

・市町村税のうち、政治的に減税が容易なものは、市町村民税(個人・均等割)と事業所税は比較的減税しやすい項目です。

・前者は低所得者にも適用されやすい減税、後者は高度経済成長期の遺物(工場を市街地から郊外に移転させる目的)で必要性が薄れているからです。

・市町村民税(個人)は納税義務者数と平均納税額も調べることができます。HP上にある場合はその数字を参考にしてください。見つからない場合は、市町村の財務課に聞きましょう。

・本来、減税による経済活性化には、市町村民税(個人・所得割)または市町村民税(法人)が有効ですが、金持ち優遇批判が出やすい傾向があるため、真に効果がある減税を実現したい人にはお勧めします。

④「財源をねん出する」:財政調整基金(貯金)を切り崩して財源をねん出する

・地方自治体には「基金」という積み立ている貯金があります。その中で何にでも使用できる貯金が「財政調整基金」です。これも決算カードの右下のところの「積立金 現在高」を見てください。そこに「財調」と記載されていますが、それが財政調整基金の現在高です。

・財政調整基金の金額が分かったら、③で選んだ税金の税収額と見合いにして、〇〇%を毎年減税するという当たりをつけましょう。

・念のため、上述の数字は自分で理解した上で、市町村の財務課に電話し、現在の金額を裏取りし再確認することもお勧めします。

⑤「注意事項」:地方債の起債制限というトラップを回避する。行政改革も必要。

・本来であれば財政調整基金を取り崩せば地方税の減税は可能です。しかし、日本政府は地方自治体に自由に減税させない法律を整備しています。

・地方財政法の第5条4の5には、標準税率(総務省が一般的に決めた税率)よりも低い税率を設定する(減税する)場合、地方の借金である地方債の起債が総務大臣または都道府県知事の許可が必要になります。このトラップによって総務省は地方自体の減税を実質的に禁止しています。

・このトラップをクリアするために、住民税減税を実現した名古屋市では「行政改革を実行して、減税分の財源を確保する」という建前を揃えて総務省に交渉勝ちしました。したがって、貴方の地方自治体でも行政改革は必要となります。(実際の交渉時の財政調整基金と行政改革の割合などの細かな条件は首長または選挙区の衆議院議員などの力によると思います。)

⑥「事務事業の見直し」:行政改革は「事務事業の見直し」と表記する。

・上述の通り、貴方が減税する項目・金額を算出し、財政調整基金から財源を発見しても、上述の通り、地方財政法上の起債制限をクリアするためには、行政改革を実行しなくてはなりません。しかし、この問題はそれほど難しくはありません。なぜなら、役所が行う仕事の最小単位である「事務事業」の見直しで財源をねん出する、と明記すれば良いのです。

・それでも財源を突っ込まれるケースがあり、心配性な人は前述の「決算カード」の左下に書いてある「投資的経費」の「うち単独」とされている金額をみてみましょう。

・投資的経費(うち単独)は同地方自治体が比較的自由に差配できる公共事業予算です。そのため、投資的経費(うち単独)を減税の財源に振り替えることは可能です。(政治的には戦いがあります。)通常の場合、投資的経費(うち単独)は市町村民税(個人・均等割)の金額を遥かに上回っているので、それを財源とすると主張することができます。

⑦実際の公約に「減税政策」を書いてみる:文案サンプル

〇〇税(〇〇割)の〇〇%(または一律〇〇円)を減税する条例を提案します。財源については、財政調整基金及び事務事業見直しで捻出します。

裏付けとなる数字は上記のプロセスを踏めば全て揃います。

地方自治体の候補者が実際に減税を主張することは可能なのです。

救国シンクタンク研究員 渡瀬 裕哉氏のものを編集。

よろしければサポートをお願いいたします!行政研究、地域の活動へ生かして参ります💕