きもと 22年3月期本決算

業績

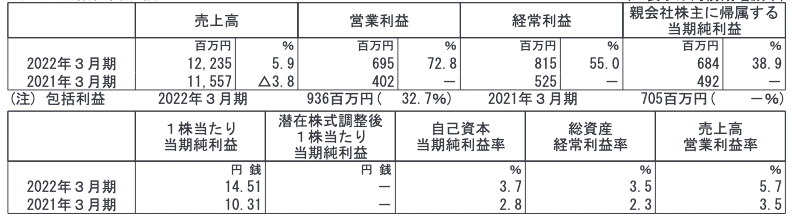

4/22引け後に22年3月期本決算を発表、連結ベースで経常利益8.1億円(前期比55.2%増)、同時に前期年間配当を5円→6円と増配も発表した。

4Q(1−3月)営業利益は前年同期比で77.4%減の0.9億円であり、同利益率は前年同期9.5%から1.4%であった。

また、フリーキャッシュフローは前年比増であり残高も増加。これは営業利益増加による営業FC増加が要因である。ただ、投資CFは昨年比減であり、今期以降の成長力など今後の経営などへの注視が必要と考える。

ハイライト

感染拡大や世界的な半導体不足の影響のもと、フィルム事業のタッチパネル関連製品、ディスプレイを中心とした車載関連製品及び5G携帯端末に使用される電子部品の工程用製品が順調であった。ただ、今期も世界的な物流網混乱や半導体不足の影響が継続することから当面はリスクとなると決算資料において示唆をしている。

今後として、環境配慮の素材使用による新製品開発、自動車産業における国際品質基準を満たす高品質な提案を進めるとしている。昨今の原材料価格高騰の影響はあったとしているが、高付加価値製品の販売強化、低収益品の統合及び生産業務効率化による原価低減に努めた結果、増収増益を確保したとしている。さらに、連結子会社「瀋陽木本実業有限公司(中国)」が所有する固定資産譲渡益が経常利益を上押しした。

今後は、ビックデータを活用する事業として進める「データキッチン事業」は公共事業、土木・建築業界において3D関連のBIM/CIM等の営業努力を継続しつつ、現場に対するDX提案、ドローン等を活用したデータ取得(計測・撮影)、VR、AR、メタバースへも注力するとしている。

今期の業績見通し

23年中間期及び通期の業績見通しを開示してる。ハイライトで述べた通り供給網など製造業にとり厳しい経営環境にあるが、売上は前期より6.2%増、純利益を前期より16.9%増の増収増益見通しとしている。