M&Aを拡めたいのでバリュエーションの決まり方を、ジョブ理論でこじつけ気味に解説してみます

この記事はM&Aクラウドアドベントカレンダー2021の24日目の記事です。

クリスマス・イブですね。M&AクラウドでCEOをやらせていただいております及川が担当します。先日、M&Aは 「Software is eating the world」を加速させていくぞで締めくくった記事も寄稿させていただいたので、半ばネタ切れであります。

どんな記事にしようかな〜と悩んだ結果、我々のミッションである「テクノロジーの力でM&Aに流通革命を」にちなみ、多くの方にM&Aを理解してもらえるようなアドベントカレンダーにしたいなと。特にテック系の方たちに!

海外で事業開発や研究開発は、Buy or Buildと言われるくらいまず買えないか調べてダメだったら自分たちで作るのが一般的です。近い将来、日本もそうなっていくことが予想されるので、PdMやBizdevの方には知っておいても損はない話しかなと思います。

ちなみに我々M&Aクラウドはエンジニアの方やPdM、デザイナーの方が足りていないんですよね。。。面接で冒頭M&Aクラウドって聞いたことありますか?って聞いているんですけどサンプル30に対して4しかなかったんです。これは採用大変だなと。M&Aがまだまだ身近ではないということだと思うので、プロダクト系の方に分かるようにジョブ理論とかからみんな気になるバリュエーション(企業価値評価のこと)について考えてみたいと思います。

ジョブ理論とはなんぞや?

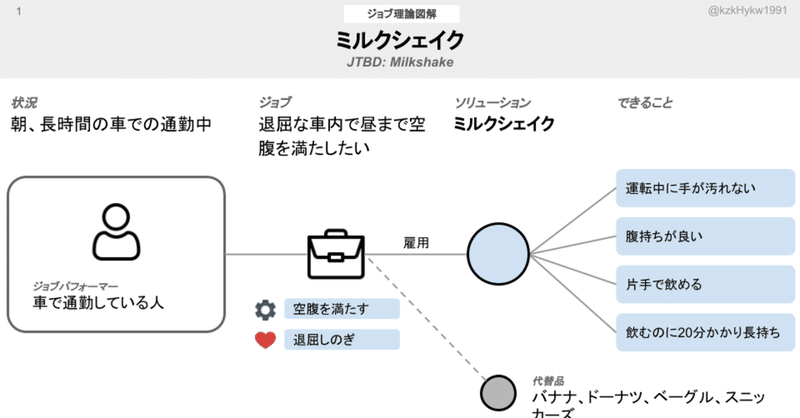

ハヤカワカズキさんのジョブ理論図解より引用

ジョブ理論は、イノベーションのジレンマの著者でもあるクレイトン・クリステンセンが提唱する理論です。どういうものかというと、顧客の属性や製品の特徴ではなく〝顧客が片づけたい用事〟つまり「ジョブ」こそが、商品を買うか買わないかの決定要因であると述べた理論です。詳しくは下記をみていただければと思うのですが、

ある企業からミルクシェイクの売上を伸ばす相談をクリステンセン氏は受けた。その企業はさまざまな調査を行い、フレーバーを追加したり、トッピングを加えたりしたが、あまり効果がなかった。そこで、クリステンセン氏らは、商品がよく売れる平日の朝に来店者を観察することにした。この時間帯の顧客は一人で入店し、ミルクシェイクだけを買い、車でそのまま走り去る顧客が多かった。一方で、休日の日中に同様の調査を行うと、親子で入店し、店内でミルクシェイクを飲んで帰るパターンが多く観察された。それぞれの購入目的も大きく異なり、前者では車での通勤途中に退屈しのぎのために飲むためのもの、後者では子供へのご褒美として買い与えるためのものという違いがあった。平日と週末では同じデモグラフィックの顧客であり、同じ製品であるのにもかかわらず、両者は異なる目的でミルクシェイクを購入していたことにクリステンセンは着目し、この目的をジョブと呼ぶことにした。

通勤の退屈しのぎというジョブにおいては、運転の邪魔にならず、手も汚れず、ゆっくりと飲めることが重視されているのに対し、子供へのご褒美というジョブにおいては、多すぎず小さな子供でも素早く飲み干せる特性が望まれていた。従来のマーケティング手法では同一の市場としてみなされて埋もれていた二つの違いを抽出できたのがジョブ理論についての有名な逸話として語られている。

と、ジョブ理論の一文を紹介してみましたが、この理論ではミルクシェイクは色んな目的で購入されています。この本には出てこないのですが、目的によっては支払う価格も変わっているのだと思うんですよね。実際に、映画館で払うミルクシェイクはもっと値段が高いはずです。

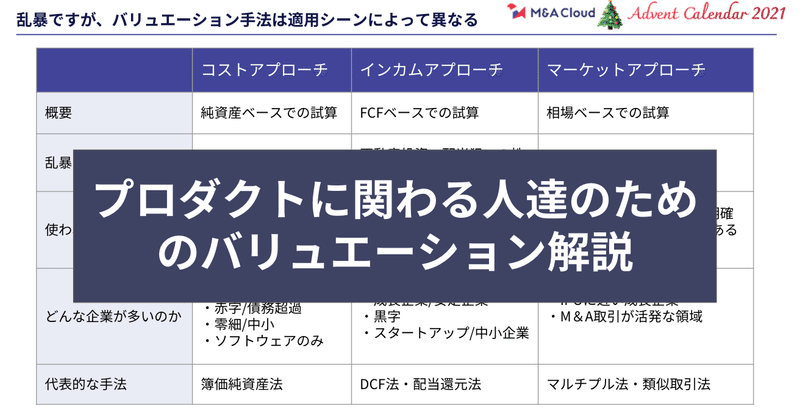

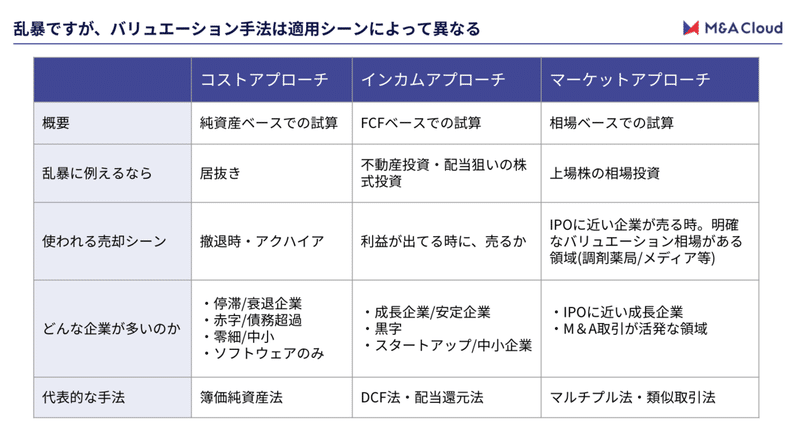

基本的なバリュエーションの3分類

M&Aにおけるバリュエーションの基本的な考え方として3つの分類がされます。コストアプローチ、インカムアプローチ、マーケットアプローチの3つです。多くの場合、紹介した順番で価格が上がっていきます。これは、先程説明した目的(ジョブ)によってどんな価格で買ってもいいか?の会社・事業版だと思ってください。高く売りたいという方は、自社が買い手のどんなジョブを解決している会社なのかを知ることで、何のバリュエーションロジックが誰に適用されうるのかが分かるので、照らし合わせながら読んでみてください。ちなみにここからは、わかりやすーーーくするために説明しますのでプロ筋の方は温かく見守ってください。

コストアプローチは居抜きである

ミルクシェイクで言うと、ミルクシェイク工場作ったんだけど思ったように儲からなくて1ヶ月後に撤退しないといけないんだよ。今すぐなら作った時の価格で買わない?みたいな感じでしょうか。

まずコスト・アプローチの定義ですが、グロービス経営大学院の記事によると下記です。

対象企業の貸借対照表の純資産に着目して、企業価値を評価することである。帳簿上の純資産をベースとしているため、客観性に優れている。しかし、一時点の純資産に基づいた価値評価となるため、のれん等が適正に計上されていない場合、将来の収益能力の反映や、市場での取引環境の反映も難しい。また、特許といった技術資産が持つ収益力の反映がなされないというデメリットもある。:グロービス経営大学院より引用

BSの純資産をベースに算定する手法ですね。なので、毎年利益をどれくらい出しているかではない形で評価する指標です。純資産評価は時価に直すものもあれば、そのままの価値でやるケースもあります。

こんなの誰が呑むの?ということですが、例えば下記のケース。

毎年赤字で損切りしたいケース、売り手としてはもう早くどんな価格でもいいから手放したいケース。ちなみに、事業譲渡の場合では、一切儲かってないアプリを売る際に今までの制作費をベースに売却価格を考えることがあります。その制作費の〇〇%とかに落ち着くことも多いです。

買い手としては、たまたまこの領域に参入したくてショートカットしたい!で買うケースや、企業再生が得意な買い手で常に安く買えるものを探しているようなケースが考えられます。

王道なインカム・アプローチ。DCFのことですよ。

ミルクシェイクで言うと、5年前に作ったミルクシェイク事業は順調に成長していて毎年10%成長しているんです。これはブームではないので、底堅く伸び続けます。ポジティブケースだと5年後これくらい。ネガティブだとこれくらい。だからこれくらいの価格をベースに話しをさせてくれませんか?みたいな感じでしょうか(急に苦しいかんじに)

インカムアプローチは、所謂DCF法などを使う一番一般的なバリュエーション手法です。引用すると下記。

評価対象となる企業から、将来期待される利益や、キャッシュ・フローに基づき、価値を評価する方法である。将来の収益力を企業価値に反映させやすく、また、評価企業の独自の収益性などを基に、価値を測定できる。コストアプローチが持つデメリットである、特許といった技術資産が持つ収益力が評価に反映されないという課題も克服できる。インカムアプローチは、成長企業などを評価する際に活用されることが多い。:グロービス経営大学院

要はこれくらいキャッシュを毎年出すんだからリスクを織り込んでこれくらいで〜みたいな話です。これは不動産投資における利回りの考え方に非常に近いですね。余談ですが、DCFで売り手がプレゼンして「死ぬほど伸びます」とか、「ここまで長く続くんです」みたいな話をされると、買い手から「そんな儲かるのになんで売るんですか?」みたいになるとかならないとか。

基本的には黒字を出して伸びている会社に使うことが多い手法です。事業計画を基に算出します。事業計画は売り手から出してきたものをベースに買い手側でも作って算出することが一般的です。投資大好きな会社は、不動産や上場株式と比較して単純利回りで買うケースもあります。

小躍りする価格がつくマーケットアプローチ

ミルクシェイクで言うと、、、すみません2つのパターンがありそうです。

①売り手:5年前に作ったミルクシェイク会社は昨期当期純利益が4億円で今期予想で当期純利益で5億円です。監査法人からもショートレビューを受け主幹事証券会社も決まり、2年後上場予定です。その時の時価総額は飲料メーカーA事業のPER(時価総額を当期純利益で割ったもの)が20倍なので当期純利益5億円×PER20倍=100億円の価値があるはずです。我々はIPOできる可能性が高いので、もし売るとしたら100億円前後でだったら話しをしたいですね。

これがマルチプル法です。

②売り手:5年前に作ったミルクシェイク事業は、営業利益で1億円で、店舗数は10展舗となりました。ご興味ありますか?

買い手:分かりました。以前同じ業態のAとかBとかって会社が営業利益の3年分で取引されていたので、今回の価格も営業利益の3年でいいですか?

これが類似取引法です。

①はVCが使うバリュエーションの考え方です。上場したらどれくらいの価格がつくのか?=VCの儲けとなるからです。一般的に事業会社が買収する場合は、自事業の成長を目的とするので、ファンドと違い売却前提ではないため、この手法を使って買収することはあまりありません。一部例外として買収する事業会社が51%取得して子会社上場を目指したりする場合や事業会社でも投資事業を行っているケースなどもあります。

また、株主にVCがいたらVCの納得する価格ではないと基本は売ってくれないので、マルチプルとDCFのバリュエーションが均衡し始めるタイミングである黒字化したレイターステージのスタートアップであったり、買い手側でどうしても解決したい経営課題やシナジーを加味した時にリターンが出る際に買収することもあります。

【番外】そうは言っても、純資産+営業利益の3~5年分でしょ?

これは中小企業M&Aでよく使われる話です。実際買い手・売り手でもイメージしやすいので使われます。これは界隈では年倍法という名前になっています。これは、私の見解ではマーケットアプローチに近い構造だと思っていて、一般的なM&Aの相場って純資産+営業利益の3~5年だよねって話を指しているのではと思っています。お金借りる時に「金利5%かー高っ」みたいな。これも相場の話なので、買い手にとって相場以上の価値があり、相場以上でしか買えない状況ならもっと高いバリュエーションがつくという形で理解しておくと良いと思います。

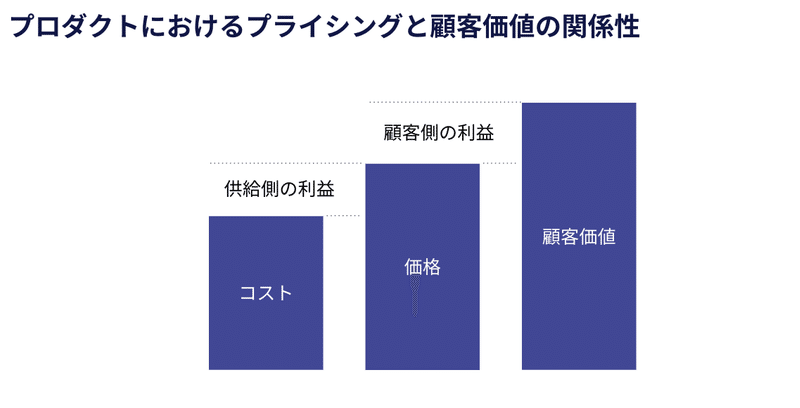

価値=価格ではない。価格が決まるプロセス。

上記の図は、顧客価値と価格の関係性を示した図です。PdMやBizdevの方は見たことがあるのではないかと思います。これがベースとなる考え方で、M&Aになるともうちょっとプロセスが複雑に見えますが、基本的には頭の中で瞬時にやっていることを言語化して丁寧にやっているのがM&Aにおけるバリュエーション業務なのかなと思います。

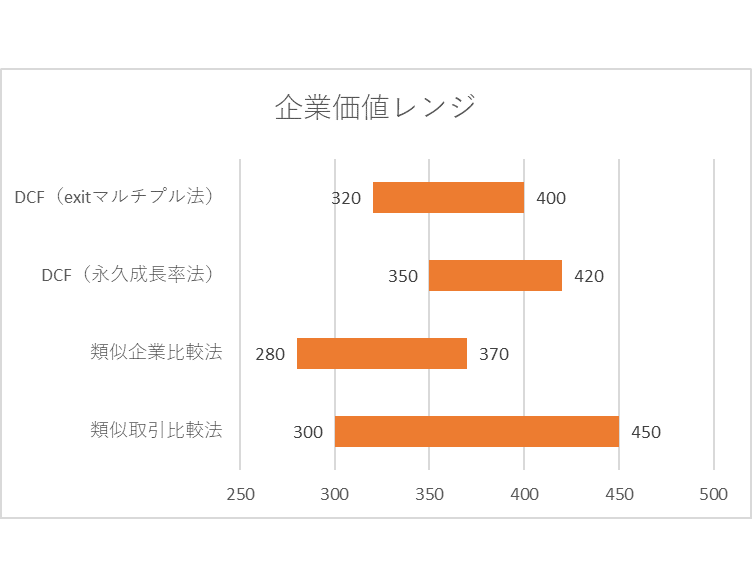

フットボールチャート:壁の道の向こう側様から引用

先程話した3つのバリュエーション・アプローチで色々な尺度でバリュエーションを算出してみてこれくらいの価値があるのか〜という形で価格レンジを考えたりしていきます。

その後実際に上記のようなものを作ります。作ってない方も、頭の中ではやっているのではないかなと。先ほどの顧客価値と価格の考え方に近い構造です。

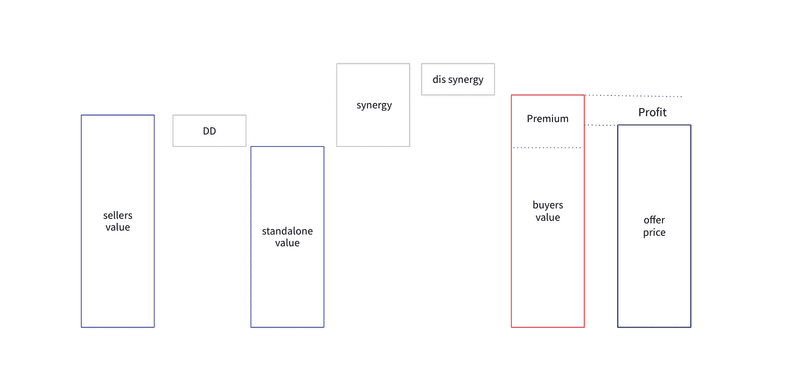

まずsellers valueは売り手から見た自社の価値です。実際は弊社はこれくらいで売りたいって感覚で始まることは多いですね。

そのあとに買い手はDue Diligence(デューデリジェンス)をします。所謂DDです。売り手の言ってる数値が本当にいくのか?みたいなプロセスを踏んでStand-alone Valueがでます。買い手側のシナジーを一切織り込まない価値になります。

その後、買い手側でこういうシナジーがあるな。一緒になるとこういう利益が増えるなみたいなことと、逆に一緒になることでマイナスになる部分を計算し、buyers valueが算出されます。買い手にとって上限となる得られる価値がbuyers valueです。Stand-alone Valueとbuyers valueの差がPremiumとなり、一緒になることで増加した価値を指します。

最後に、とはいえbuyers valueをこれくらい見込んでるけど、相場はもっと低いしや競合の買い手もいないし、必ずしも今欲しいわけではない。だから、これくらいの金額で提示しておくか。という形で最終的な価格が決まる訳ですね。

【番外】買い手側で、buyers valueを高めにつけるケース

じゃあ、自社が買い手のどんなジョブを解決しているのか?どうやって知るのか?という話ですが、先程の3つのアプローチ以外でもいくつか買い手側のジョブを知るキッカケになる視点があります。

①再構築原価

再構築原価とは、1から同じ事業を立ち上げるコストのことです。「同じ事業を構築するために実際にかかるコスト」の現在価値に割り戻し、その事業構築期間に、もしその事業が存在していた時に得られたはずの利益を機会損失として加算するものです。

この事業をつくるのに、めちゃくちゃ時間やお金がかかり、自社では中々作ることが難しくてこの事業さえあればこれくらい儲かったのに。。という視点です。独占的なシェアを持ち始めたスタートアップなどはこの視点で見られることが多いように見えます。

ちなみにPMF前や利益のでていないスタートアップは、再構築原価の観点でも買い手側に刺さりづらかったりします。これは買い手側に10→100系の人材は多くいるけれど0→1,1→10ができる人材が一般的不足していることが挙げられます。なので、アーリーであればあるほど長めのロックアップ(売却後も一定期間関与すること)がつくことが多いのです。アクハイアもこの観点でのジョブを解決していると言えるでしょう。

②防御価値

買おうと思っている売り手を競合他社に買われてしまった時にどれくらいのダメージがあるか?という視点です。買われてしまうことで業界の勢力図が大きく変わって自社の売上が激減する時のことがイメージできるのではないかと思います。DeNAとGREEのゲームSNS戦争で買収合戦になったこともこちらが背景ではないかなと思っています。

下記参考図書です。

結論、買い手のジョブを知ることがM&Aでめっちゃ大事

いかがでしたでしょうか?ニュースを見てすごい値段ついた企業があるなぁ、とか意外と値段が低いなみたいな企業の背景が多少でも理解できるようになったかと思います。買い手側でM&A以外では解決しにくい重要な経営課題の解決手段に自社がなっていると素晴らしい結果になります。なので、M&Aクラウドを使って買い手の経営課題や買収ニーズを皆さん調べましょう。

最後のアドベントカレンダーを飾るのはCTOの荒井です!乞うご期待。

/assets/images/8110119/original/b69c3e9e-4e2b-4954-85ca-066097fec648?1636711268)

/assets/images/5586975/original/12708e19-2260-47dc-aa9f-eee4438a5761?1628226288)

/assets/images/5550235/original/315e594e-a7e0-46e7-9b49-501455713527?1630376438)

この記事が気に入ったらサポートをしてみませんか?