この時期(11月)、扶養親族の所得に注意してください!

10月も残すところあと数日となり、11月になれば今年もあと2か月になります。年末に近づくにつれて、「税理士ドットコム」の質問コーナーでは、税法上の扶養親族に該当するかの質問が多くなってきました。

扶養親族がアルバイトをしている場合は、11月になると年末までのシフトを考えなくてはいけなくなり、扶養控除の適用を受けるためにはどれくらいまで給与をもらうことができるのかといった計算をする必要があります。

よく言われる、扶養親族に入るための103万円の壁ですね。1か所で働かれており、そこで給与収入を得られている場合の扶養親族に入るかどうかの検討は、非常にシンプルになります。

単純に年間103万円の収入を超えないようにするだけです。非課税の通勤手当は103万円に含まれませんが、残業手当が含まれるなど、若干注意しなければいけないことはあります。103万円の給与収入の計算方法がわからない場合は、会社の経理担当者や責任者に確認されてもいいと思います。

また、会社の経理担当者や責任者にあらかじめ扶養親族の範囲内で働きたいことを伝えておかれた方がいいと思います。

少し複雑なのは複数の勤務先で働かれている場合です。

複数の勤務先で雇用契約に基づき働かれている場合は、それぞれの給与収入を足して103万円を超えないかの確認をします。

一部の収入が業務委託報酬である場合は、その報酬を得るためにかかった経費を差し引き、所得を求める必要が出てきます。この所得は、給与所得とは異なり、雑所得か事業所得になります。

収入が少ない場合は、雑所得と考えられればと思います。

簡単な例で説明します。

(例1)

飲食店でのアルバイト収入年間50万円、コンビニでのアルバイト収入年間53万円であり、どちらも雇用契約に基づくものである場合

どちらも給与所得であり、年間給与収入が50万円+53万円=103万円となるため、扶養親族に該当することになります。

(例2)

飲食店でのアルバイト収入年間50万円、ウーバーイーツでの業務委託報酬年間53万円であり、飲食店は雇用契約、ウーバーイーツは業務委託契約に基づく場合

例2の場合は、給与所得の計算方法と雑所得の計算方法を理解しなければいけません。

給与所得=給与収入ー給与所得控除になります。

雑所得=雑所得に係る収入ー必要経費になります。

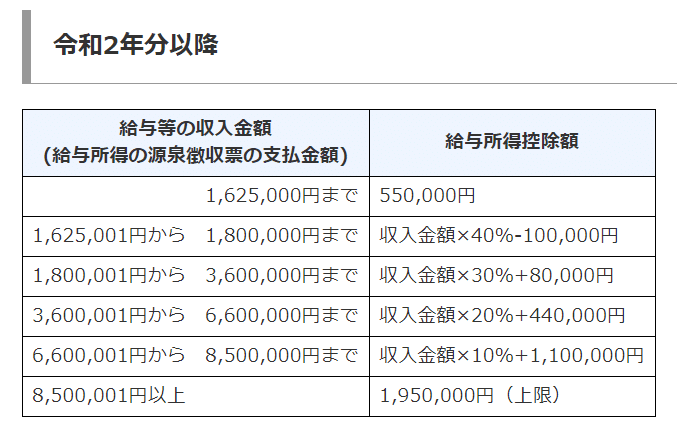

令和2年分の給与所得控除額は以下の表(国税庁ウェブサイトから引用)のとおりとなります。給与収入が1,625,000円未満であれば、給与所得控除額は55万円となります。給与収入が55万円以下であれば、給与所得控除は給与収入の金額と同額になります。

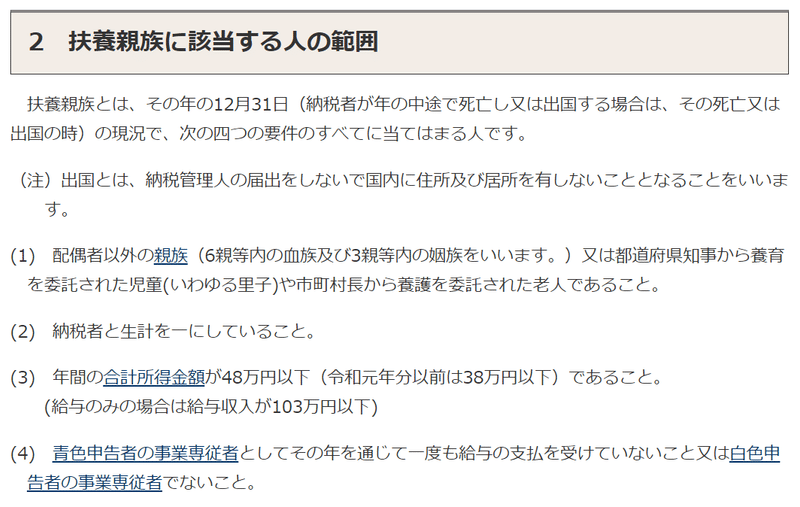

例2の場合は、さらに、扶養親族に該当するための要件を理解しなければいけません。「年間の合計所得金額が48万円以下であること」というのが扶養親族に該当するための要件になります。以下の「扶養親族に該当する人の範囲(国税庁ウェブサイトから引用)」により確認してください。

例2の場合には合計所得金額を求める必要があり、

その求め方は、「合計所得金額=給与所得+雑所得」となります。

給与所得=50万円-50万円となり、給与所得はゼロとなります。

雑所得は、収入を得るために要した必要経費の額によります。

必要経費が3万円の場合は、

雑所得=53万円ー3万円、雑所得は50万円となります。

合計所得金額=ゼロ+50万円

必要経費が5万円の場合は、

雑所得=53万円ー5万円、雑所得は48万円となります。

合計所得金額=ゼロ+48万円

上記の計算式によりますと、必要経費が5万円以上の場合は、合計所得金額が48万円以下となり、扶養親族に該当することとなります。

必要経費が3万円の場合は、合計所得金額が50万円となり、扶養親族に該当しません。

例1と例2の場合で見ていただければ分かるとおり、同じ103万円の収入の場合にも、扶養親族に該当する場合と該当しない場合があります。給与所得以外の業務委託報酬が入れば、説明も10倍ほど長くなり、計算も10倍ほど労力がかかります。

多くの給与をもらい扶養親族に該当しなくなった場合は、扶養者の税負担が重くなりますので、この時期にしっかりと計算され、税負担が増えないようにしておかれた方がいいと思います。

この記事が気に入ったらサポートをしてみませんか?