【新NISA】何にどのように投資したら良いか?

はじめに

2024年から、少額投資非課税制度(NISA)が拡充・恒久化され、新NISAが導入されました。NISAはさまざまな年齢層や所得層向けに、資産形成を支援する制度です。

どのような投資が最も効率が良いか?

過去のデータを用いて、投資対象ごとに投資手法4パターンを想定し、元本1,200万円が20年後にどうなるかを検証している記事を見つけました。

この記事をざっくり要約すると以下のような内容になります。

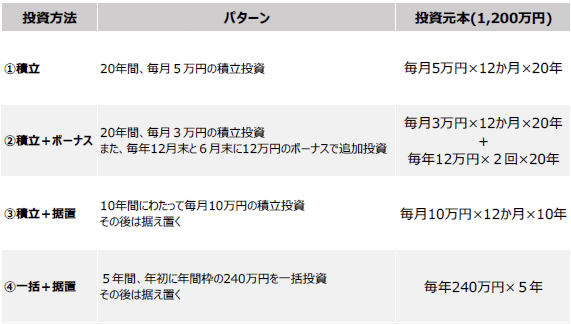

1.投資対象は以下とする。国内債券型、外国債券型、国内株式型、先進国株式型、S&P 500 連動の米国株式型(S&P 500)、ナスダック100連動の米国株式型(ナスダック100)、低リスクのバランス型2(バランス型)

2.投資方法は①積立、②積立+ボーナス、③積立+据置、④一括+据置の4パターンとする

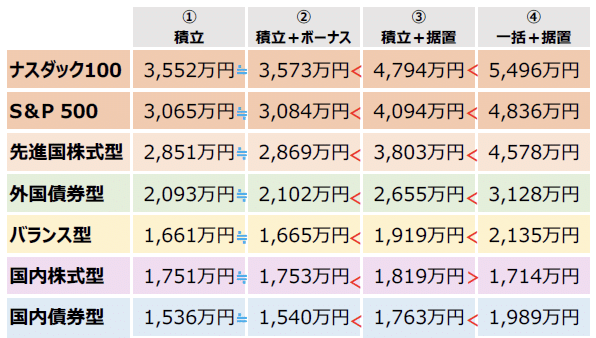

3.20年後のシミュレーション資産としては、どの投資方法を用いてもナスダック100やS&P500などの米国株式型が最も高く、1,200万円が最大で約5,500万円(4.6倍)になっている。

投資手法としては、③積立+据置と④一括+据置は、国内株式型を除いて、①積立や②積立+ボーナスより良い成績となった。

高いリターンが期待できる投資対象に投資する場合、なるべく早めに投資元本を積み上げた方が、最終時価残高の平均値は高くなる傾向があるので、お得だということだ

【まとめ】リスクよりもリターン?

長期投資では、高リスク高リターンの投資対象に投資すると、最終時価残高が雪だるま式に増えていきます。一方、リスクが高いため最終時価残高のバラツキも大きくなるが、最終的な時価残高の増加のメリットを台無しにするほど大きくはなりません。長期投資における資産形成上のリスクは、一般的に言われている投資対象ごとの短期的なリスクほど気にしなくて良いと思われます。

以上を踏まえると、若いうちはまず新NISA の「つみたて投資枠」で、リスクを必要以上に恐れることなく、先進国株式型等の将来的に高いリターンが見込める市場インデックス型の投資対象に無理のない範囲で積立投資することが良いでしょう。

同じ税制優遇制度である確定拠出年金制度(企業型DC 及びiDeCo)でも同様の投資を行い、将来に向けた十分な資産形成を早めに開始することが何より

も大切です。

その上で、もし収入や資金に余裕があれば新NISA の「成長投資枠」も活用し、米国株式等、より高いリターンが見込める市場インデックス型の投資対象になるべく多くの金額を投資するのが得策です。

まだ株や投資のことはよくわからないけど、とりあえず新NISA枠を活用したい!という方には自動で分散投資をしてくれる【WealthNavi】がおすすめです。

WealthNaviは、世界約50カ国12,000銘柄への分散投資を、スマホやPCで自動で行うことができる「おまかせ資産運用サービス」です。

一般的な運用成績例を見てみると、

投資額累計664万円→資産評価額1196万円

と+80.06%の成績で運用されておりかなりの好成績をおさめています。マイナスになっている方の話も聞いたことがありません。

興味がある方はまずはこちらから口座開設をしてみてください。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?