【決算速報】大正製薬21年3月期~リポD一本足打法の大正製薬は再度ファイト一発!と奮起できるのか・・②~

今回も前回に引き続き、大正製薬の2021年3月期の決算速報を投稿させていただきます。前回は成長性として売上の中身をみていきました。主力商品かつ屋台骨であるリポビタンDがエナジードリンクの攻勢にあい売上を年々低下させていました。それを支えるはずの医薬は不調。売上からは成長性を見出すことはできませんでした。

今回はこのような状況下で、収益性と効率性がどう変化し、市場はそれをどう評価しているかをみていきたいと思います!

↓前回はこちら

↓今回シリーズのファイルはこちら

今回も決算速報ですのでスライドメインでいきたいと思います。

スマホからの閲覧が多いという事でスマホ閲覧に特化してます。

※画像をクリックして横にスライドしていってもOKですが。

収益性

収益性としては本業の儲けである営業利益を中心にみていきます。

2018年から減益が止まりません。来期も減益予想です。

売上低下だけでなく、利益率の低下でも利益低下を起こしてます(売上低下で規模をなくして固定費が重荷という事)

事業別で利益をみてみましょう。

主事業のS/M事業の利益率が大きく低下。医薬はここ数年は維持していましたが、来期は大きく売上を落とすことで利益率もついに赤字へ転落。

利益の源泉でもある粗利をみてみましょう。

粗利には大きな変化は見受けられません(やや低下傾向か?)

コスト構造を確認してみましょう。

19年から20年では買収費用(その他費用)が増加&ラグビーW杯による広告宣伝費が増加し、利益が低下してます。しかし20年から21年はその影響がないにも関わらず利益率は戻ってません。特に買収によるのれん償却が重荷で、加えて売上低下による固定費負担増加で利益が圧迫という構図。

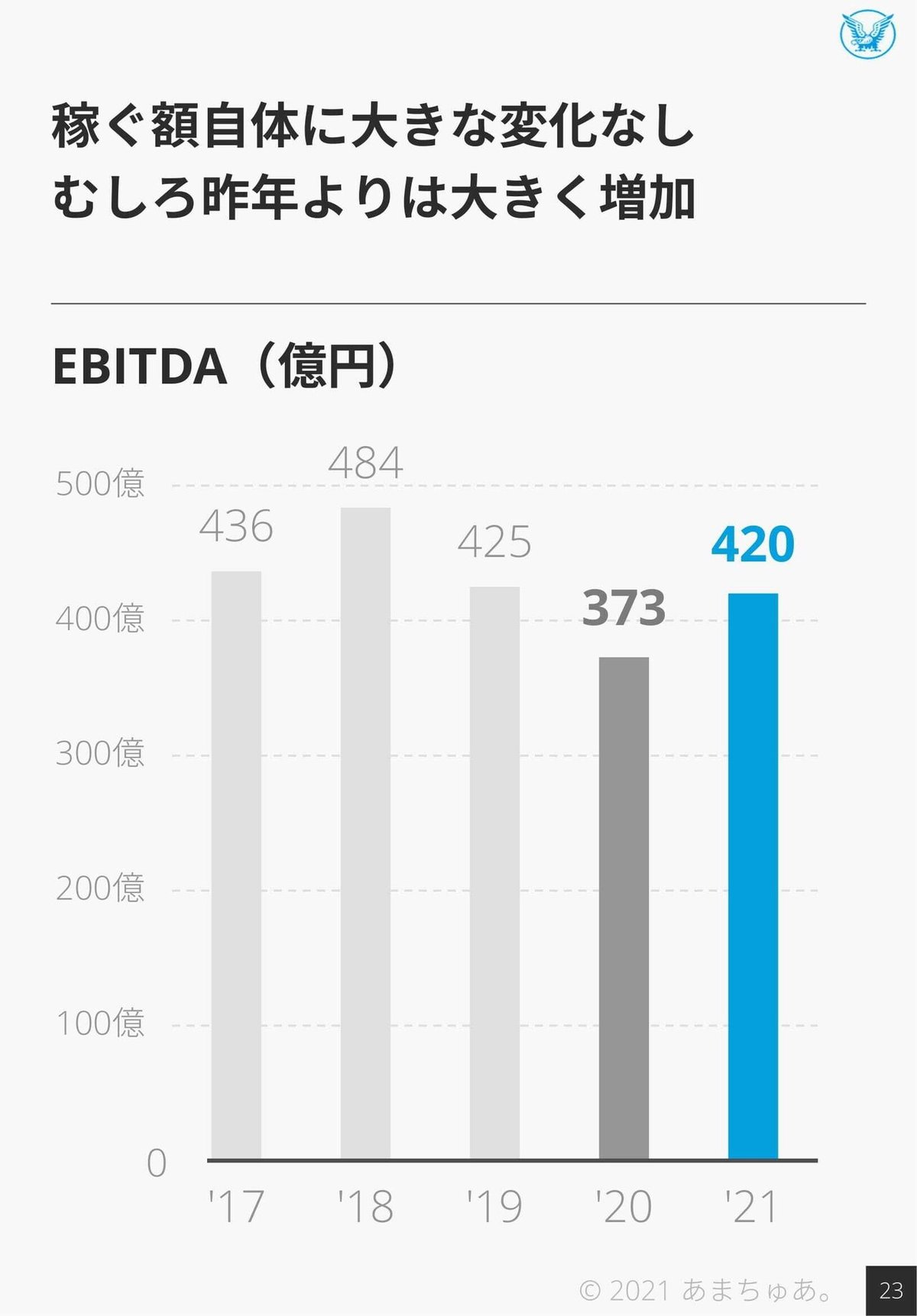

なので、償却を差し戻した償却前営業利益(EBITDA)では2019年と同等になってます。稼ぐ力自体はそれほど落ちてないといえます。

これをEBITDAマージン(利益率)でみても2017年とほとんど変化ないことがわかります。つまりは買収による償却関連の費用が重荷で、見た目上利益が圧迫されているだけといえます。

ただ逆を返すと、償却に見合った利益が買収で上げれていないといえます。正直買収が高すぎたのではと感じます。特にUPSA社は16億ドルで買収しましたが、2018年のUPSAの営業利益7500万ドル、純利益は5500万ドルとPER30倍、のれんが1,420億円。かなり高値で買った感があります。高すぎるプレミアムが少なくとも今現在首を絞める結果となってはいます。

つづいて効率性

効率性としてはROICをみていきます。ROICは簡単に言うと調達した資金をどれだけ効率的に運用できてますか?を表しています。企業を投資会社とすると、預かった資金の1年間の利回り(運用成績)=ROICです。本質的にROEよりも、その企業がお金を効率的に使えているかを表します。

もともと3.4%と低かったものが年々低下し現在は1.9%という状況。米国10年債の利回りが1.6%ですので、為替を無視すれば米国債を買った方がリスクフリーで運用としては良い気がしますね。

もともと大正製薬は医薬事業が効率性の足を引っ張る要因となっていました。国内No1のOTC企業でありその強い競争力でS/M事業の効率性は高かったですが、ここ数年で大きく減少。

ROIC = 税引後営業 ÷ 投下資本

→ ( 税引後営業利益 / 売上 )÷( 売上 / 投下資本 )

≒ 営業利益率 ( 収益性 )× 投下資本回転率(回転率)

収益性は先述した通りですので、回転率を確認してみましょう。

収益性が落ちているだけではなく回転率も年々落ちていることがわかります。効率性が収益性だけでなく、回転率でも落ちるという最悪の状況です。

医薬でもS/Mでも回転率が年々低下。特にS/Mは買収によるのれんが重荷で回転率が悪化してます。

そもそもですが、大正製薬は非常にキャッシュリッチ企業なのです。現金を売上の約1年分保有し、投資有価証券含めると約1.5年分の金融資産を持ってます。医薬というリスクの高い事業を行っているため、ある程度の現金保有は必要です。しかし、S/M事業である程度安定的にキャッシュ創出が出来ているのにここまで必要かは疑問ですね。

ただ、それ自体が大きな問題となってます。せっかく調達してきた資金の半分以上が事業に使えておらず、のれんを除けば30%しか事業に注入できてません。これでは効率性は当然上がりません。

効率性が高い状態であればある程度正当化できそうですが、今のような低い状態では明らかに株主価値の毀損です。きちんと成長投資をしていく、投資先がないなら株主へ還元する。時代にそぐわない政策保有株などを辞めていく事も含め検討していくべきだと強く感じます。

で、市場はどう評価しているのか?

この10年で大正製薬の株価は結果的に全く成長してません。それに加え、市場平均を大きく下回ってます。つまりは全く評価を獲得できてないといえます。

直近3年でみると、株価は半分になってます。コロナショックからも立ち直る市場とは真逆です。最近言われるK字回復そのものですね。

EV(企業価値)/EBITDAの推移をみてみると、年々低下していることがわかります。つまりは年々市場からの期待&評価が下がっているという事です。理由は今まで見てきた通り。成長性も示せず、効率性も株主毀損するレベルで低い状態であることが要因と考えます。

※EV/EBITDAとは企業価値が利益の何倍で評価されているかをみるものです。高いほど期待値が高いと言い換えても問題なしです(基本は同業界内で比較して高い低いを判断)

同業とEV/EBITDAを比べてもやはり低い結果です。評価の低さが抜きんでてます。非常にマズイ状態では?と感じます。

ただ、大正製薬はキャッシュ創出力が高い優秀な企業という事です。現にEBITDAはそこまで変化してません。使い道がないなら、自社株買い含む積極的な還元していくだけでもROICは向上していき株価は好転していくと思います。

しかし、市場が一番欲しいのは成長性でしょう。個人的にはカネになってない、足を引っ張っている医薬事業をより成長させてくれる企業へ売却すべきでは?と感じます。明らかに医薬事業は株主価値向上へ貢献してません。

国内No1シェア商品を6つも持つという明らかな強みを発揮できるOTCのみに注力する事が大正製薬の成長へ繋がると個人的には感じます。その強みは当然海外でも通用できるはずです(ただし社内に海外を正しく理解する文化の醸成などは必要でしょうが)。

がんばれ大正製薬、ファイト一発!!

もう一度輝く日をみれることを楽しみにしてます!

今回は以上となります、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?