※'24年08月07日更新 わずか3年で株価10倍のレーザーテック決算分析_FY21/3Q

今回は4月30日に決算発表があったレーザーテックの決算概要をお届けします。わずか3年で株価が10倍以上になったこの会社は株をやっている人にはお馴染みの会社かと思います。しかも未だに株価が堅調に上昇し続けるレーザーテック・・・

今回も決算概要シリーズという事でスライドメインでいきたいと思います!

※最新決算はコチラ

2024年08月07日追記

↓そもそもレーザーテックってなんの会社?は下をみてもらうとわかりやすかもです。

※今回のスライドはこちら

それでは始めていきたいと思います。

※特に断りがなければ、比較を容易にするため直近12カ月値を採用してます

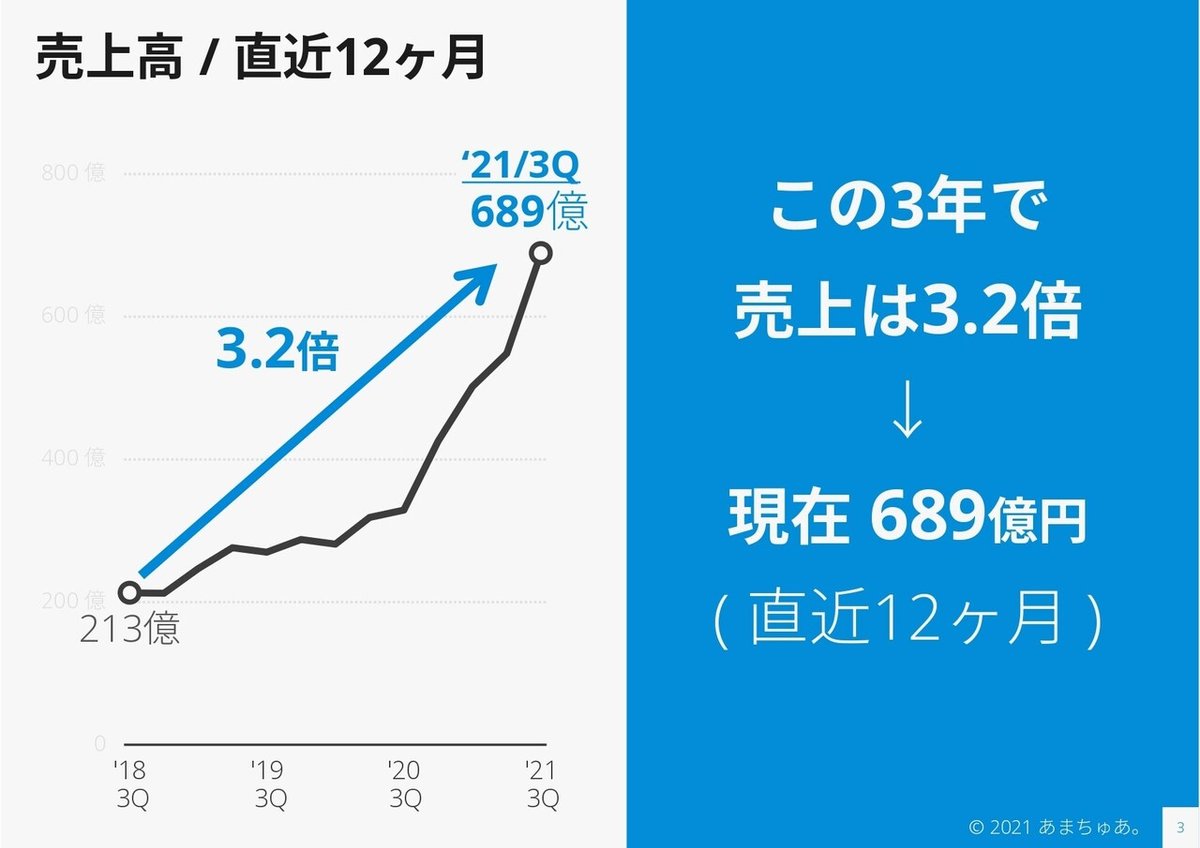

まずは成長性

成長性としては売上高の動向をみていきます。

ものすごい勢いで売上が成長中。しかも昨年から売上成長が急加速。

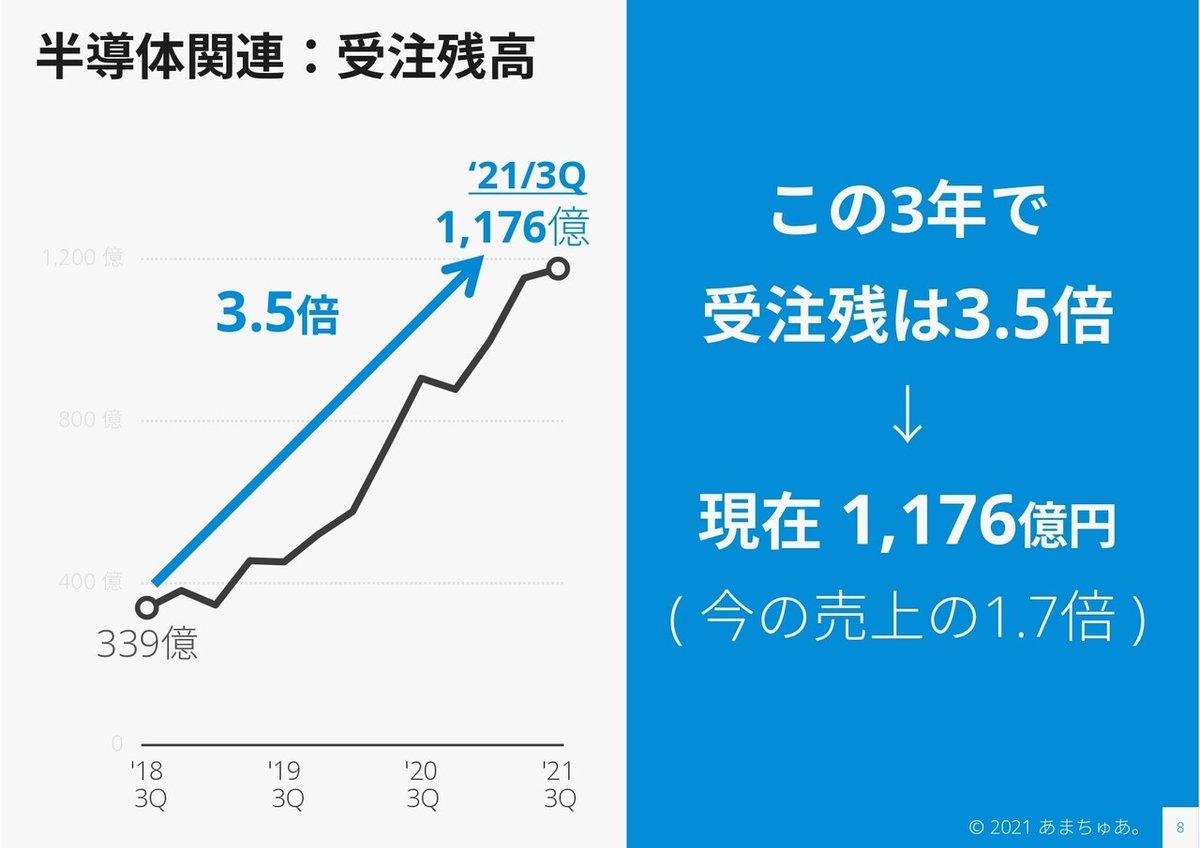

それはメイン事業の半導体関連の成長が凄まじく、この3年で受注は2.6倍で現在は1年で853億円もの受注が舞い込む状態へ。

勢いよく受注は成長しており今期も+22%の成長。ただ、急速に成長していた受注はややピークアウト気味?にもみえます。

受注を売上高の比率でみてみると、今でも売上の1.2倍の受注が来ていることがわかります。しかし、今までのトレンドからするとやや弱まっているようにも見えますね。

とはいえ、受注が凄まじいこともあり半導体関連の受注残高は売上の1.7倍の1,176億円も積みあがってます。絶好調っぷりがこの点からもみえてきますね。

つづいて収益性

収益性としては本業の儲けである営業利益で確認していきます。

利益も絶好調で、この3年で4.3倍の248億円まで拡大。利益率としても+8.9%の36%という製造業としては驚異的な利益率を誇ります。売上・利益ともに素晴らしい成績を上げているといえます。

次に営業利益の源泉でもある粗利率をみてみましょう。

粗利はこの3年でマイナス4.7%、しかも年々低下傾向になってます。ただ現在の粗利率50%は製造業としては高いです。この粗利の低下が何要因かは定かではないので今後追っていきたいですね。

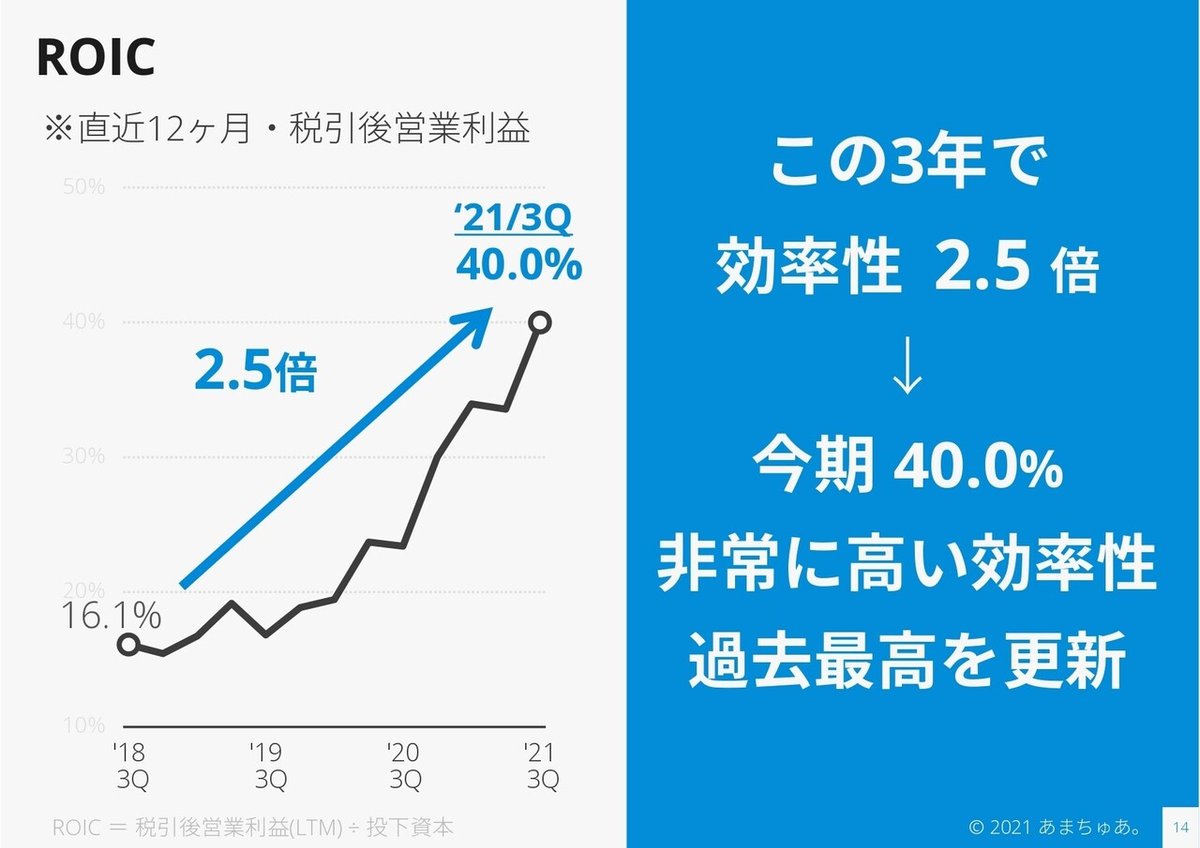

次に効率性

効率性としてはROICをみていきます。ROICは簡単に言うと調達した資金をどれだけ効率的に運用できてますか?を表しています。企業を投資会社とすると、預かった資金の1年間の利回り(運用成績)=ROICです。本質的にROEよりも、その企業がお金を効率的に使えているかを表します。

効率性はこの3年で2.5倍、今期40%と非常に高い。

ROIC = 税引後営業 ÷ 投下資本

→ ( 税引後営業利益 / 売上 )÷( 売上 / 投下資本 )

≒ 営業利益率 ( 収益性 )× 投下資本回転率(回転率)

収益性は先述した通りですので、回転率を確認してみましょう。

この3年で1.9倍と収益性だけでなく回転率の向上でも効率性を向上できてます。売上急増の影響が大きいと感じます。

(これは補足ですが)投下資本の使い道の大半を占める固定資産の回転率もこの3年で1.9倍。売上増加の影響で資産の回転率も向上しているというわけですね。

最後に市場からの評価

最後に市場からの評価として、株価動向を確認しておきましょう。

この3年で株価は10倍以上、現在は時価総額1.8兆円。前回の決算からでも株価は1.35倍と株価は非常に堅調です。

しかしその期待値は下がるどころか上がり続けてます。利益の100倍超というベンチャー並みの期待をされています。

同業他社や半導体指数であるSOX指数と比較しても、その突出具合がわかると思います。非常の高い評価をこの3年で得たといえます。

直近半年間でみてみると、そもそも半導体自体(SOX指数)は市場平均よりもオーバーパフォームしてます。東京エレクトロンやアドバンテストのような国内の主要な半導体製造装置メーカはSOX指数を上回る状況。製造装置メーカは半導体市場の中でも高い期待を持たれているといえます。

レーザーテックはその中でも頭一つ抜ける状態となっており、その期待の高さがうかがえます。

この期待値に応えるには、ざっくりとですが今の5.7倍レベルの受注が必要では?と感じます。

グローバルニッチ戦略が見事にはまり、次世代技術のEUVの検査(EUV用マスクブランクス欠陥検査装置)を独占するレーザーテック。EUV露光装置自体は露光装置の最大手オランダASMLが独占。

5Gの到来でより一層微細化を進める中で必要になってくるEUVを、半導体製造の最大手の台湾TSMCやサムスン、インテルが積極的に投資していくことを考えれば妥当な株価水準なのでしょうか?素人には難しいところですね・・

今回は以上となります。

ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?