三菱地所の事例から見る海外不動産投資

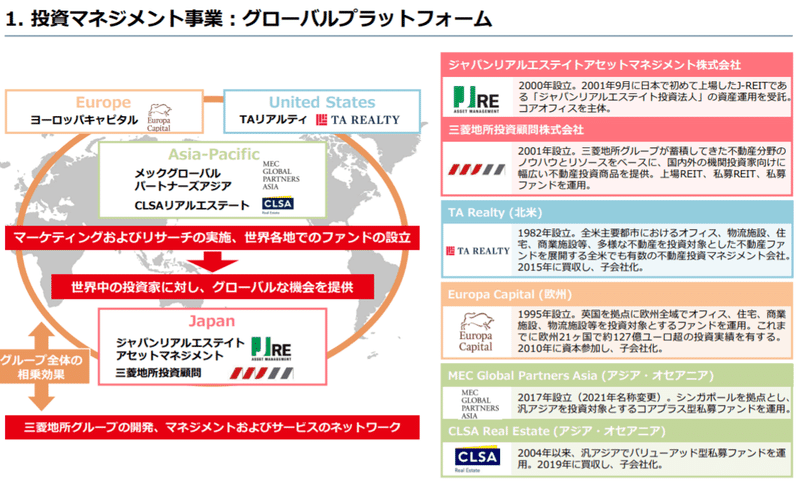

1.三菱地所によるTAリアルティの買収

前回の記事でNCREIFという米国の不動産投資団体を紹介したが、"NCREIF ODCE"でググると、三菱地所のプレスリリースが2番めの結果に出てきた。

日系企業のアウトバウンド投資のいい例であるのでここで紹介する。

米国 TA リアルティ社 コアオープンエンドファンド 運用総資産 50 億ドルを突破

三菱地所株式会社は、2015 年 1 月に米国において投資マネジメント事業を展開するTA リアルティ社を買収し、TA 社の培ってきたネットワークや各種ノウハウを活用して米国内外の機関投資家への投資マネジメントサービスを提供してまいりましたが、今般、2018 年 3 月より TA 社が運用しているコアオープンエンドファンド「TA Realty Core Property Fund」(以下CPF)の運用総資産(Gross Asset Value)が、2021年9 月末時点にて 50 億ドルに達しましたので、お知らせします。

CPF は、2020 年 4 月より NCREIF(National Council of Real Estate Investment Fiduciaries、米国不動産投資受託者協会)が算出する不動産投資インデックス「NFI-ODCE」(NCREIF Fund Index – Open End Diversified Core Equity)の構成銘柄に採用されております。

米国におきましては、TA 社を通して、本コアオープンエンドファンドの更な る規模拡大に加え、初めてとなるデータセンター開発を 2021 年の春に着手、物流施設特化のストラテ ジーを 2021 年の夏に開始しており、海外における投資マネジメント事業の更なる成長を目指してまい ります。

NCREIF Fund Index – Open End Diversified Core Equityは前回の記事のように米国のオープンエンドファンドの主たるインデックスであり、投資しているファンドのパフォーマンスがこれよりオーバー/アンダーかどうか確認し、成績判断するために使用する。あるアクティブファンドの成績を測るに際してSP500に比べて高いか低いかで成績を測るのに似ている。

そのため、当該指標は米国を代表するオープンエンドファンドで構成されているわけだが、そのうちの一つが三菱地所が買収した米TAリアルティの"TA Realty Core Property Fund"というわけである。

三菱地所は言うまでもなく"丸の内の大家さん"、すなわち東京駅周辺を明治時代からの根拠地とする、三井不動産と並ぶ日本最大の総合デベロッパーであるが、最近は海外事業展開を加速させており、その一つが米TAリアルティの買収である。

これにより、三菱地所の注力する海外開発事業とシナジー効果の高い海外不動産投資のノウハウを取得するとともに、国内外の機関投資家マネーを海外不動産に流す導管体として機能することで、マネジメントフィー、インカム/キャピタルゲインを獲得するわけである。その点である種の総合商社的機能を果たしているとも言える。

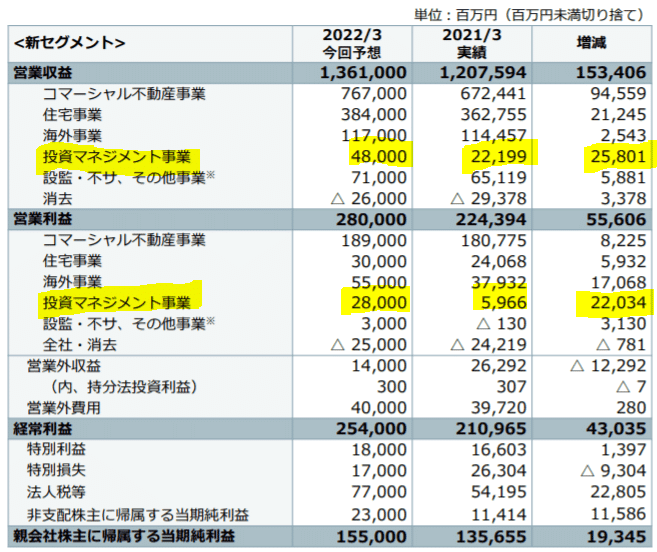

2.三菱地所の"投資マネジメント事業"のパフォーマンス(IR情報より)

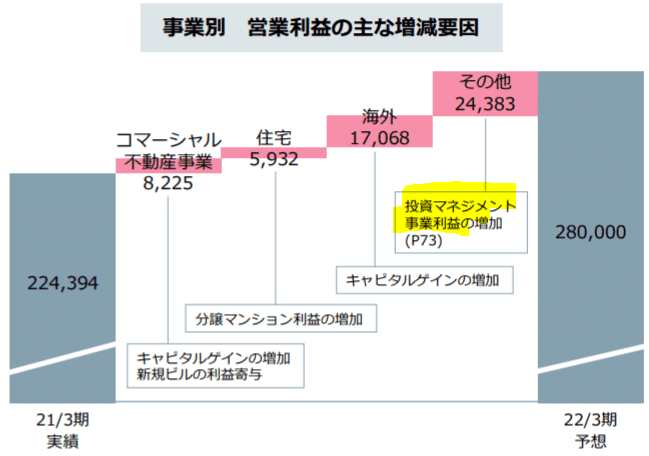

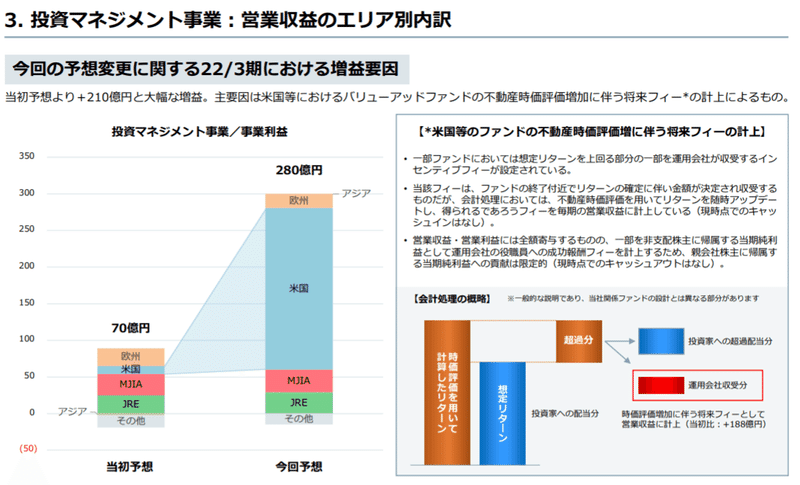

三菱地所の決算資料をみると、TAリアルティ関連の"投資マネジメント事業"は、確かにボリューム的には三菱地所の中核事業である"コマーシャル不動産事業(丸の内のビル貸し等)"に比べると少ないが、営業利益が前年比+369%と、営業利益全体の+25%に比して異常なレベルで増加した。

この理由は、収益をキャピタルゲインとインカムゲインに分けたとき、2021年は大規模な金融緩和を背景としてビッグマネーが流入し、金利の低下(及びキャップレートの低下)等により、全体的に異常なレベルでキャピタルゲインの成績が良い年であったためである。

またリージョン別で見ると、三菱地所は米国エリアはTAリアルティ、欧州エリアはヨーロッパキャピタル、APACエリアはCLSAと提携しているが、増加要因に締める米国の寄与度が極めて高くなっており、TAリアルティの成績が良かったことが寄与したことがわかる。

3.まとめ

昨今はかねてよりのインフレに加え、ロシアによるウクライナ侵略次第ではスタグフレーションをも視野に入れた、サプライサイド起因の景気後退が予想される。

確かに上場REITは株式との相関性が極めて高く分散効果はあまり期待できないが、キャピタルゲインに加え安定なインカムが得られるオープンエンドファンドはこれからも有望な投資の選択肢となりうると思われる。

今後もこうした日本企業のアウトバウンド投資は加速していくことが予想されるので、その動向をウォッチしていきたい。

この記事が気に入ったらサポートをしてみませんか?