ソニーとトヨタから学ぶ日米コーポレートガバナンス

第2回は日米企業のガバナンス史についてソニーとトヨタの事例を用いながら解説しようと思います。

※なお、本文の内容は私見であることをあらかじめ断っておきます。

本Noteは全5章からなり、第1章、第2章では日米でのコーポレートガバナンスの発展、第3章では日本企業のガバナンス改革、第4章、第5章ではガバナンス改革の先駆者であるソニーと日本型ガバナンスの維持に努めたトヨタにおけるガバナンス改革を解説しています。

①アメリカにおけるコーポレートガバナンスの発展と株主主権主義

「米国企業=株主支配が強い」というイメージが先行していますが、1920〜1980年代までのアメリカでは株主によるガバナンスはさほど効いておらず、経営者による支配が一般的でした。

1920年代のアメリカでは会社の規模が飛躍的に拡大し、家族経営から外部から専門経営者を招聘するようになり、所有と経営の分離が進みます。

ちなみにMBAプログラム評価機関のAACSB(1916年)やコンサルティング会社のMcKinsey&Company(1926年)などもこの頃に設立されます。経営プロフェッショナルへの需要が高まっていたことが分かります。

1932年にA.A バーリと G.C ミーンズ(Barle and Means)が「近代株式会社と私有財産」の中で、1929年当時のアメリカにおける巨大企業の株式が非常に多くの株主に分散して所有されており、その結果、大規模株式会社は経営を委任された専門経営者が実質的に支配する傾向が強まることを指摘しました。しかし、当時は株主が会社の経営方針に不満がある場合は何も言わず、ただその株を株式市場で売却することが一般的な行動であるとされており、議決権行使や株主提案などは積極的に行われてきませんでした。(これをWall Street Ruleといいます)

その後も所有と経営の分離は益々進んでいきましたが、1970年代にロッキード事件などの企業の贈賄・不正や粉飾決算、インサイダー取引が多数発覚し、投資家利益の保護が社会問題として注目を浴び始めるようになりました。

そして、1974年の従業員退職所得保障法(ERISA法)によって年金運用者の受託責任が定められ、1988年には労働省のエイボン・レターによる議決権行使の勧告により、カルパースなどの機関投資家は、株式運用に当たって株主価値の増大を強く意識するようになり、企業に対して利益向上への強い要求をするようになりました。

これまで株主の分散により、利益の伴わない規模の追求や多角化など好き勝手(?)な経営をしていた専門経営者はモノ言う株主と化した機関投資家の台頭により、その後は緊張感のある”株主主権主義”的経営を行うようになります。1980-90年代に社外取締役によるCEO交替(GM、コダック、IBMなどボードルームクーデター)やリストラなどが横行するのもこれら株主価値を第一とした外部の圧力が背景にあります。

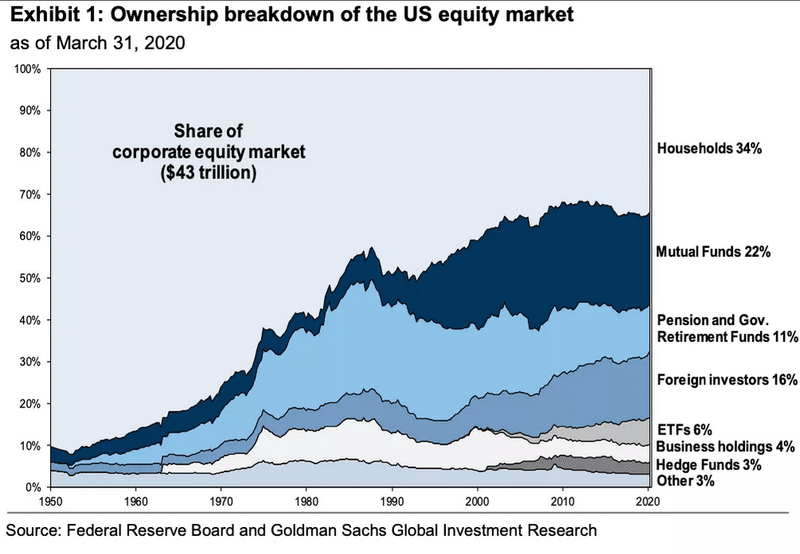

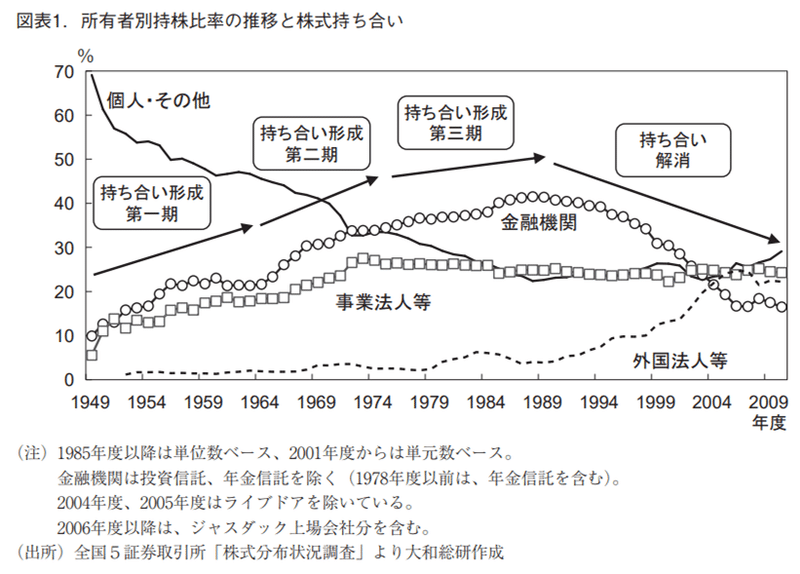

【資料①:米国における株式保有比率の動向】

1990年頃に個人や家庭が保有する株式比率(Households)を機関投資家が上回っています。

個人や家庭に分散していることで軽視されていた株主が機関投資家の台頭により、経営者にとって無視できない存在へとなっていきました。

資本主義vs資本主義

EC委員会経済構造・開発局長だったミシェル=アルベールは著書「資本主義対資本主義(1991年)」において、短期の利益や個人の成功を重視する資本市場中心の米国・英国の資本主義を「アングロサクソン型」、長期志向で集団のチームワーク重視のドイツ・フランスを「ライン型」と名付けました。

アングロサクソン型資本主義の特徴として、企業が金融市場から直接資金を調達すること、経済市場において自由競争を重視すること、経営者は効率性・経済合理性を追求し、株主利益の最大化を優先することが挙げられます。

アングロサクソン型資本主義におけるコーポレートガバナンスの主体は株主であり、短期的な利益を追求する傾向から業績悪化時には急速なコスト削減を目的とした大量レイオフが頻繁に行われるようになりました。その結果、アメリカ企業にとって人材は外部市場から調達してくるものという認識が強まり、労働者の間ではどこの企業でも活躍できるスペシャリストとしての働き方やスキル養成が一般的になりました。また、賃金制度では成果主義・自己責任を重視するため、雇用が不安定で貧富の格差が拡大する社会として発展していきました。

ライン型資本主義の特徴として、企業は主に銀行などの金融機関から資金調達すること、経済活動は企業間の協力関係で調節され、ネットワーク内の評判が重視されること、経営者は株主だけでなく従業員・取引先・顧客・地域社会などのステークホルダーを幅広く重視し、長期的な繁栄を追求することが挙げられます。

ライン型資本主義におけるコーポレートガバナンスの主体はステークホルダー全般であり、業績悪化時も熟練労働者をすぐに解雇することありません。終身雇用・年功序列制を採用しているため、賃金格差は小さく、雇用は安定しています。労働者はその産業や企業に特化した技能形成を重視されるようになるため、企業内のどこであっても活躍できるようなジェネラリストとしての働き方やスキル養成が一般的になりました。

②日本におけるコーポレートガバナンスの発展とステークホルダー主権主義

一方、日本では第二次世界大戦後、独自のガバナンスが発達してきました。

日本型ガバナンスの特徴として①従業員重視の経営、②メインバンク制度そして③株式持ち合いが挙げられます。

①従業員重視の経営

戦後の日本企業では従業員や内部昇進者が実質的に重要な意思決定を行ってきました。欧米企業に比べ、日本企業で従業員が強い発言権を持つようになった理由は以下2点が指摘されています。

・新卒一括採用、終身雇用により、その企業特化のスキル形成が求められ、転職が容易でない雇用慣行

・年功序列や退職金、ポータブルでない企業年金など、その企業に長期間勤め上げないと得しない賃金制度

これらの理由から従業員は株主以上にリスクを負っており、彼らが経営に強いコミットメントを持つことで主導権を握るようになっていきました。

また、GHQの民主化政策の一環として、財閥解体による大株主の消滅や公職追放による経営者追放などが行われ、工場長など従業員が新たに経営者に選任されたことも従業員重視の経営の歴史的背景としてあると思われます。

このような労働慣行や人事制度、歴史的背景から、日本企業においては株主より従業員が発言力が強い社会へと発展していきました。

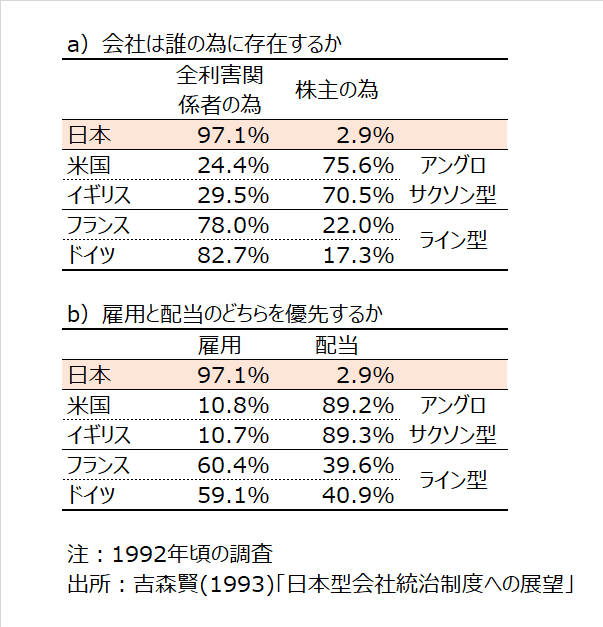

【資料②1990年代の日米欧経営者アンケート調査の結果】

1990年に行われたアンケート調査では、英米の経営者が株主を優先する回答をしたのに対して、日本企業の経営者は前章コラムにて紹介したライン型資本主義の経営者(フランス・ドイツ)よりも強く、ステークホルダー主義・従業員重視の姿勢を示しています。

②メインバンク制度

日本企業のコーポレートガバナンスの第ニの特徴はメインバンク制度です。メインバンク制度とは企業が特定の銀行と強い長期的な関係を維持する制度を指します。ここでは戦前から1990年代初頭にかけてのメインバンク制度の発展を解説します。

1900~1930年代前半までの日本企業は欧米諸国と同様に株式による資金調達が最も多かったとされています。しかし、1937年の日中戦争開始から国家による統制的な金融システムに移行し、金融機関は軍需関連企業への資金提供を集中的に取り扱うようになります。そして1944年には各軍需会社ごとに軍需融資に責任を持つ銀行を指定する軍需融資指定金融機関制度が定められ、軍需会社と金融機関は一社一行主義によって結ばれるようになりました。

一方、国家総動員法に基づき発令された「会社利益配当及資金融通令」や「会社経理統制令」による配当制限を受け、株式による資金調達は激減していきました。

戦後、GHQの方針により戦時補償債務(軍需企業に対する補償金など総額565億円)が打ち切られ、企業の再出発の措置として企業再建整備法が定められると、銀行は企業の再建整備計画の策定や債務返済目的の増資において貢献し、存在感を大きくしていきました。この再建整備により、同族会社に対しても銀行は大きな力を持つようになります。

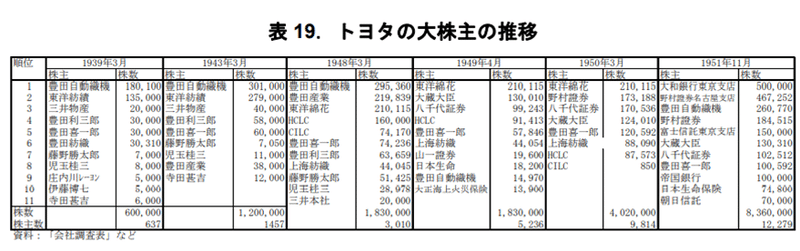

【資料③戦前-戦後のトヨタ株主構成の変化】

設立当時からトヨタは可能な限り資本金による資本の調達を回避し、株主も豊田自動織機との関係のあった繊維会社に限定させていましたが、再建整備に伴う増資の過程で証券会社や銀行などに株式が分散しています。

【資料④大林組の戦後再建に伴う増資】

同社は再建整備上の増資する過程で新たに銀行や取引先が株主となりました。(以下は大林組100年史より抜粋)

このように戦後再建整備期に築かれた企業と銀行との関係は高度経済成長時代の資金供給において益々強まり、コーポレートガバナンスにおいても重要な役割を果たすようになります。

メインバンクは企業の財務状態が通常の際には経営に関与せず、派遣役員も平取締役や監査役など意思決定に直接関与しない役職に就任しましたが、財務状態が悪化すると追加融資や金利の減免のみならず、派遣役員の増員し監視を強めたり、人員整理を促したりと介入するようになりました。このようにメインバンクは企業との長期的な取引関係に基づいて、株主に代わって日本企業のガバナンスを担ってきたといえます。

③株式持ち合い

第三の特徴は株式の持ち合いです。

持ち合い株式とは、投資目的でなく、自社の経営権や取引関係、株価の安定を目的に保有される株式を意味します。

【資料⑤株式持ち合いの形成時期】

株式持ち合いの形成・進展の歴史的背景として以下3点が挙げられます。

【第一期】銀行が財閥解体政策の対象に指定されず、5%以下の株式の所有が認められていたため、銀行を中心とする株式持ち合いが形成された。

【第二期】日本共同証券と日本証券保有組合が証券恐慌時に買い上げた凍結株を銀行、生命保険などの金融機関や関連会社へ放出したことで、株式持ち合いがさらに進んだ。

【第三期】銀行による公募増資が活発に行われ、新規に発行される株式の安定化のために、事業法人との株式持ち合いが強化された。

こうした株式持ち合いの結果、大株主による監督が機能しなくなり、また安定株主が過半数を占めていることから敵対的買収への脅威を心配することもなくなったため、株式市場によるガバナンス機能の低下に繋がりました。

日本企業は①従業員重視の経営、②メインバンク制度、③株式持ち合いにより、欧米型の株主優先のガバナンスでなく、従業員などステークホルダー重視のガバナンスを確立し、長期的な利益志向の経営を実現してきました。

③日本企業のガバナンス改革

さて、従業員重視の経営でメインバンク制度および株式の持ち合いにより株主がガバナンス上殆ど役割を発揮しなかった日本の企業社会ですが、1990年頃からコーポレートガバナンスへの関心が高まっていきます。

ガバナンス改革が進む背景として、以下2点が挙げられます。

①バブル崩壊による業績悪化や不祥事の頻発による投資家保護への社会的関心の高まり

②メインバンク離れや株式持ち合いの解消、外国人株主の台頭による株主所有構造の変化

①バブル崩壊による業績悪化や不祥事の頻発による投資家保護への社会的関心の高まり

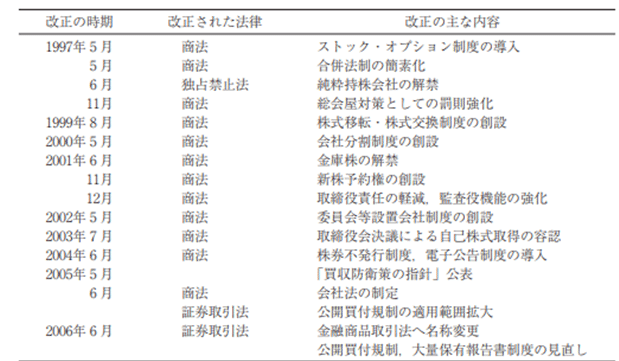

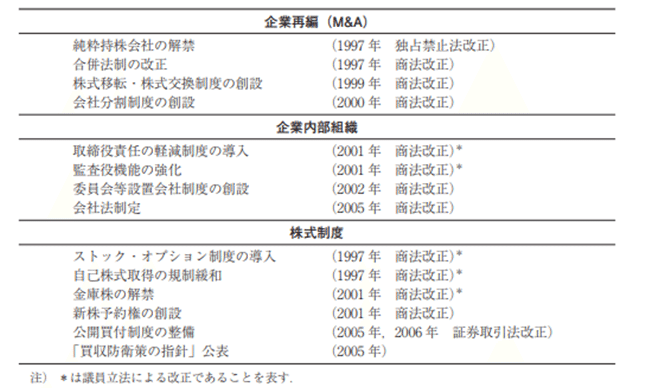

バブル崩壊後、経営者による財テクや利益の伴わない規模拡大などの暴走による業績悪化や度重なる企業不祥事(1995年:大和銀行ニューヨーク支店巨額損失事件など)により、コーポレートガバナンスに関する社会的関心が高まりました。そして、株主権利の拡大や監査役の権限強化、監督と執行の分離を目的とした法改正が多数行われた。

【資料⑥企業活動やコーポレートガバナンスに関する法制度改革】

②メインバンク離れや株式持ち合いの解消、外国人株主の台頭による株主所有構造の変化

【メインバンク離れ】

1996年~2001年に「金融ビッグバン」と呼ばれる金融システム改革が行われ、企業の資金調達が間接金融から直接金融にシフトしました。これにより、メインバンク離れが加速すると共に株主の発言力が増すようになりました。

【株式持ち合いの解消】

1990年代の金融危機に際して、銀行は不良債権を償却すべく、持ち合い株式を大量売却しました。また、2001年に売買目的でない持ち合い株式に対しても時価会計が適用されたことにより、減損を恐れた銀行や事業会社による株式持ち合いの解消が加速しました。ちなみに、第一章のコラムにて紹介した、ライン型資本主義のフランスやドイツもこの頃に株式持ち合いの解消が進みました。

【外国人株主の台頭】

資本市場のグローバル化を背景に第一章で登場した欧米の機関投資家が日本株への投資を大幅に増やし、日本企業における海外投資家の持株比率が上昇しました。

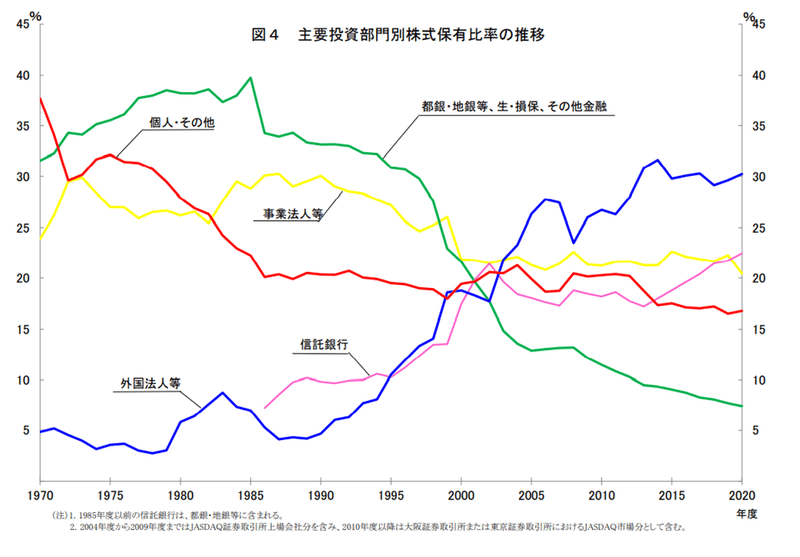

【資料⑦日本における株式保有比率の動向】

銀行や事業法人などといった、安定的な株主による株式保有率が減少する中、外国法人や信託銀行(すなわち国内外の機関投資家)が株主として台頭しているのが示されています。

これらのコーポレートガバナンス改革を受け、経営者の株主に対する姿勢も大きく変容しました。

次章以降は日本企業のコーポレートガバナンス改革の変遷を、執行役員制やストックオプションを先行して導入した「ガバナンス改革の先駆者 SONY」と長らく従業員重視の姿勢を貫いてきた「日本型ガバナンスの大御所 TOYOTA」を事例としてご紹介したいと思います。

④ガバナンス改革の先駆者 SONY

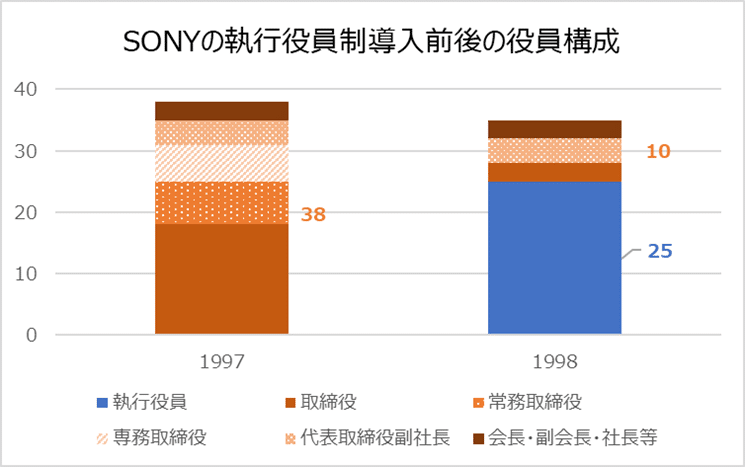

ソニーは1997年6月、38名いた取締役を10名に減少し、執行役員に27名が就任しました。経営の効率化と企業競争力の強化を目指したソニーのコーポレート・ガバナンス改革はその後、2003年に当時の委員会等設置会社(現在は指名委員会等設置会社)に移行し、2005年には取締役会の過半数を社外取締役にしています。第4章では執行役員制の導入と株主構成の2点から同社のガバナンスの特徴を解説します。

【執行役員制の導入】大規模な取締役会で、部門長を兼任する取締役らが自身の成果をセルフモニタリングする…という伝統的な日本の取締役会は肥大化による会議の機能不全や監督者と執行者のが同一人物であることによる”お手盛り”評価の横行の観点からガバナンス上問題があると指摘されていました。

ソニーが執行役員制を導入した背景には、グループ事業の多角化とグローバル化への対応がありました。

多角化企業では、多くの事業部門を抱える事業構造という特性から、各部門の代表者が取締役会を構成しても利害対立の可能性が高くなり、全社的な視点からの意思決定が困難になります。部門間の対立を緩和し、複雑な組織を管理するためには、経営機能と執行機能を分離することによってそれぞれの役割分担を明確にし、自分の担当に専念したほうがより効率的であると考えられます。

また、同社は1980年代後半に米国のCBSレコードやコロンビアピクチャーズを買収しており、これら海外子会社の経営を監督する上で取締役会や役員の権限を明確にする必要があり、経営の監督と執行の分離を推進しました。

【資料⑧SONYの執行役員制導入前後の役員構成】

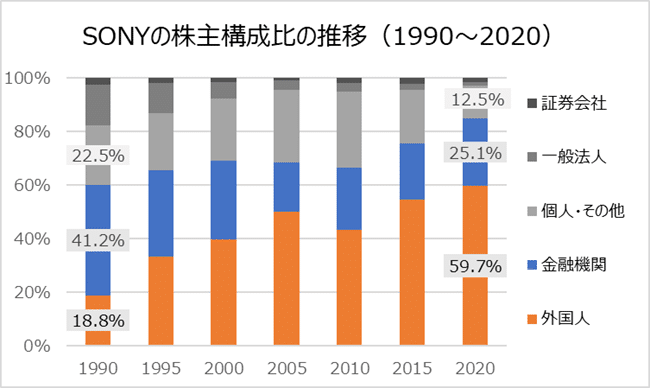

【株主構成の変化】1970年に同社はNYSEに日本企業として初めて上場していますが、上場会見で創業者である盛田昭夫氏が「これからはソニーは米国の機関投資家の投資対象になるだろう」と述べています。実際、1990年時点では外国人株主が18.8%で、他の日本企業同様に金融機関や一般法人の株式保有率が高かった同社ですが、2020年には外国人株主が過半数の株式を保有しており、金融機関や一般法人の保有比率は縮小傾向にあります。

ちなみに他の日本企業に先んじて欧米型の株主優先のガバナンスに移行していた同社はリストラにも積極的で1997年から17年間で6回、78,000人の人員削減を実行しています。

【資料⑨SONYの株主構成比の推移】

このようにソニーはコーポレート・ガバナンス改革に先行して取り組みましたが、その後業績は悪化し、2005年には、コーポレート・ガバナンス改革を主導した会長が社外取締役らにより辞任させられることになります。

皮肉なことですが、社外取締役による経営者交替が実現したのもガバナンス改革の成果といえるでしょう。コーポレート・ガバナンスが先進的だからといって、業績が良好になるわけでは無いという事例ではありますが、業績悪化時にこのような外部主導による回復メカニズムを機能させる上でコーポレートガバナンス改革が重要であることが良く分かります。

⑤日本型ガバナンスの大御所 TOYOTA

ソニーがガバナンス改革の先駆者として、執行役員制の導入や欧米型ガバナンスを推進してきた中、日本型ガバナンスの大御所として長らく従業員重視で伝統的なガバナンスを維持してきたのはトヨタ自動車です。

第5章ではトヨタの役員構成と個人投資家重視の施策から同社のガバナンスの改革や特徴を解説したいと思います。

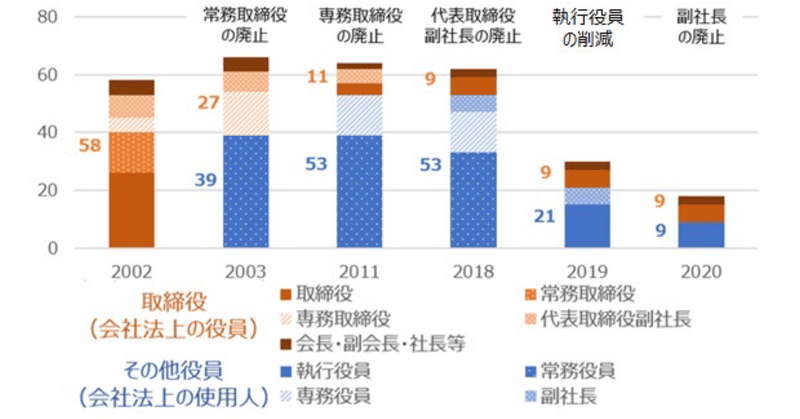

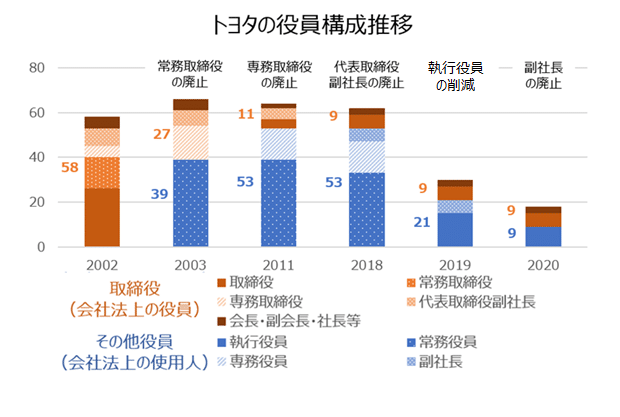

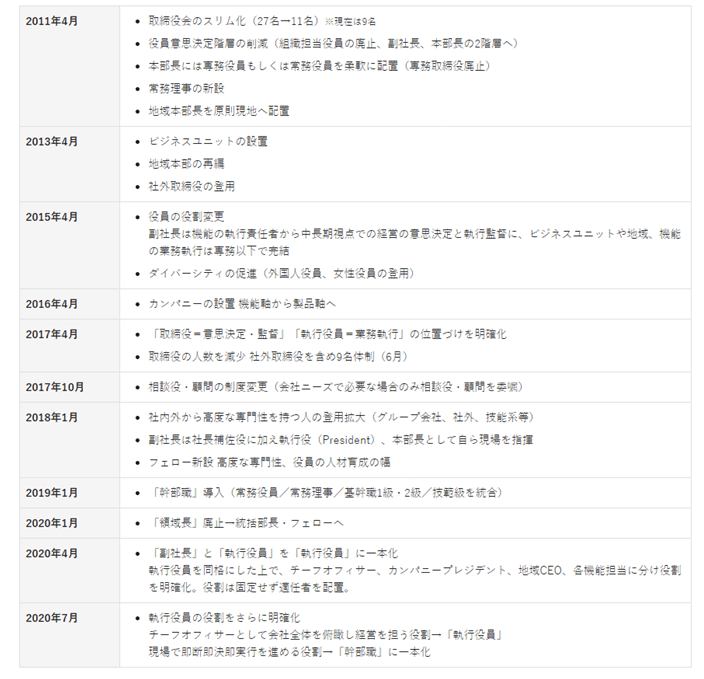

【役員構成の推移】第4章にて、ソニーが1997年に執行役員制を導入し、取締役会を10名に削減したと説明しましたが、トヨタは2003年まで取締役が58人もいる大規模な取締役会を運営してきました。しかし、その後2003年から2018年にかけて常務取締役を常務役員、専務取締役を専務役員、代表取締役副社長を副社長にし、「意思決定・監督」階層の役員を「業務執行」階層に移行することで、取締役の人数は2002年の58人から27人(2003年)、9人(2018年)と縮小させています。さらに2019年には53人いた業務執行担当の役員を21人に削減、2020年には副社長を執行役員と一本化させ、執行役員を9人にまで減らすことで、役員全体の規模縮小にも取り組んでいます。

このようにトヨタは現在小規模な取締役会を運営していますが、2,3年前までは大規模な役員会で監督と執行の分離が不明瞭であったことが分かります。1997年に取締役会の縮小化を実現したソニーがガバナンス改革の先駆者だとすると、トヨタは2010年代後半までジリジリと取り組んでいることから日本型ガバナンスの大御所と呼んでも強ち間違っていないのではないでしょうか。

【資料⑩トヨタの役員構成の変遷】

【資料⑪トヨタの役員人事・組織改正の取り組み】

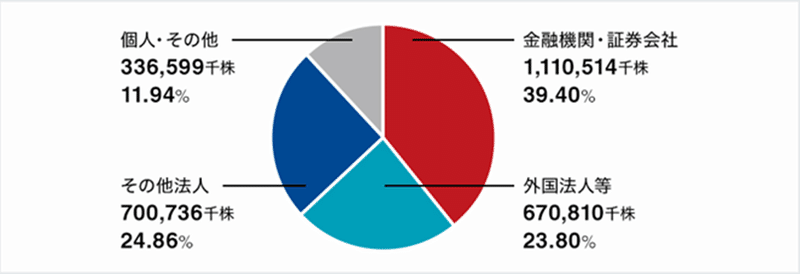

【個人投資家重視の施策】第4章で2020年のソニーの株主構成の過半数が外国人投資家であることを説明しましたが、2021年のトヨタの株主構成においては23.8%となっており、同社の株式の過半数を金融機関・証券会社や事業会社が所有しています。また、ソニーが外国人投資家からの資金調達に積極的であるのに対し、トヨタは個人投資家を重視する施策を幾つか導入しています。

①AA型種類株式の発行:AA型種類株式とは2015年にトヨタが個人投資家を対象に発行した種類株式です。

この株式は譲渡制限があり、5年間保有する必要がありますが、その代わり5年後には普通株式・種類株式あるいは発行価格での換金が可能という、元本が保証された社債に近い株式で、中長期視点での研究開発投資に必要な資金を調達することで中長期株主層を形成するために発行されました。

2014年時点での外国人投資家の株式保有率は30.3%もあり、株主として大きな存在感を持っていましたが、このAA型種類株式の発行により、個人投資家の比率が増え、中長期的な経営を支持する層が形成されたと考えられます。

②株式分割:同社は2021年9月30日付の株主を対象に、30年ぶりの株式分割を実施することを発表しました。1株を5株に分割するため、単元株(最低売買単位)の100株を購入する際に必要な金額は約100万円から約20万円に下がり、個人投資家でも手が出せるようになります。この株式分割により、流動性が改善され、より多くの個人投資家がトヨタの株主になることが期待できます。

これらの施策により、同社は口うるさい機関投資家よりもサイレントな(=長期保有志向が強く、経営に口出ししないこと)個人投資家の株主を増やすことで、株主優先的でない自主的な経営を実現しようとしているのではないでしょうか。(第一章でご紹介した、個人や家庭などに株主が分散することにより専門経営者が実質的に支配する構造と同じです。)

外国人投資家が台頭する中、欧米型ガバナンスに巻き込まれないよう資本政策を工夫する様子は従業員重視の日本型ガバナンス最後の砦として奮戦しているかのように見えます。

【資料⑫トヨタの株主構成(2021年3月31日現在)】

【資料⑬終身雇用の維持は難しいと語る豊田会長(2019年5月13日)】

今回はアメリカと日本のコーポレートガバナンスの発展とソニーとトヨタにおけるガバナンス改革を解説しました。

ソニーがアングロサクソン型資本主義的なガバナンスへ早く移行し、株主重視の経営をしてきたのに対し、トヨタがライン型資本主義的なガバナンスを維持し、従業員重視の経営スタイルを貫こうとしている様子が読み取れたのではないかと思います。

今回は株主と経営者(取締役会)の関係性を中心に取り上げましたが、ストックオプションなどの役員報酬設計や指名・報酬委員会の設置、ガバナンスコード改訂、さらにはESG投資やボードダイバーシティなどなど、コーポレート・ガバナンスは非常に奥深く多岐に渡るテーマです。

機会があれば他の論点に関しても取り上げたいと思います。

【参考文献】

「現代コーポレートガバナンス 戦略・制度・市場」「日本型コーポレートガバナンス: 従業員主権企業の論理と改革」、各社HP、プレスリリースなど

この記事が気に入ったらサポートをしてみませんか?