6月『景気ウォッチャー調査』で現状判断DIは4カ月ぶり改善だが、4カ月連続で景気判断の分岐点の50割れ。円安や物価高が一段と下押し要因に。パリ・オリンピックでの日本代表の活躍への期待は、景気の下支え要因。―景気の予告信号灯としての身近なデータ(2024年7月9日)―

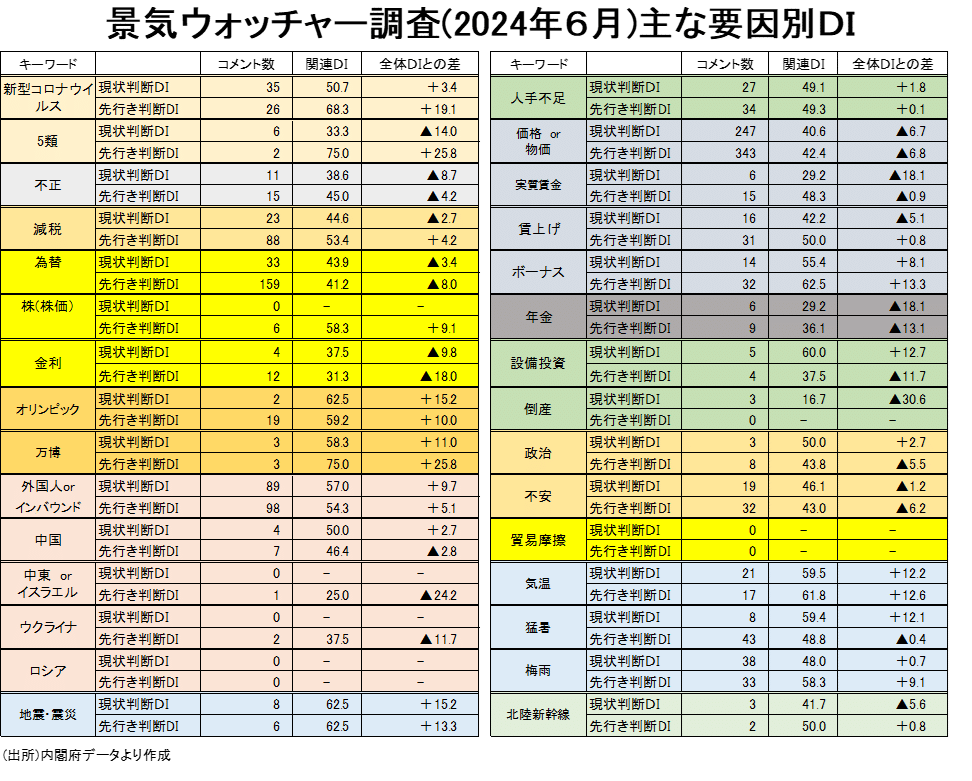

6月『景気ウォッチャー調査』で、「旅行交通関連」の現状判断DIは3月60.9から6月49.5へ3カ月連続低下。

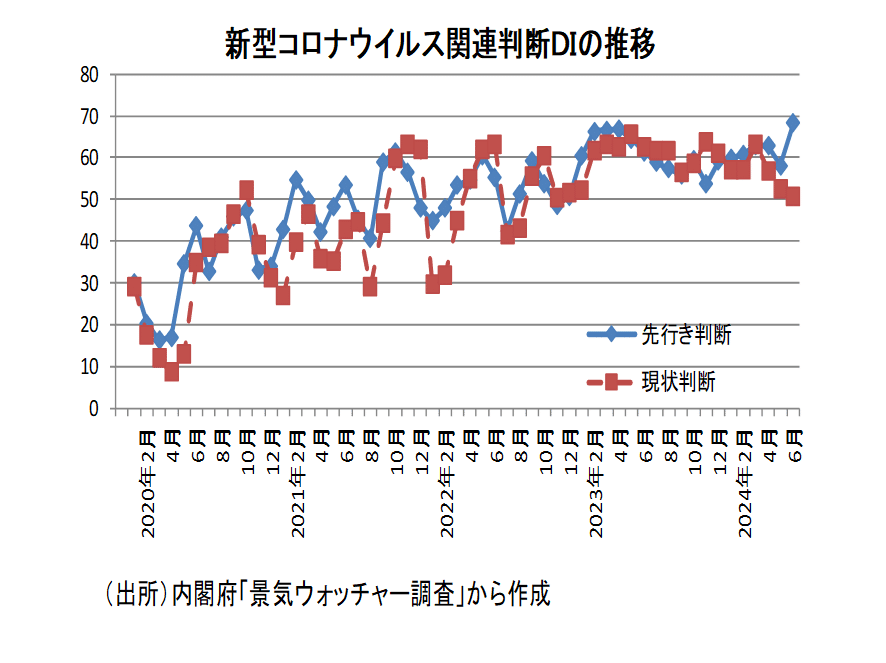

6月『景気ウォッチャー調査』では、現状判断DI(季節調整値)が47.0となり、前月より1.3ポイント上昇しました。4カ月ぶりの改善ですが、2カ月前の4月47.4より低く、4カ月連続で景気判断の分岐点の50.0を下回っています。内閣府の基調判断は「緩やかな回復基調が続いているものの、このところ弱さがみられる」で判断継続となりました。

6月に始まった定額減税の効果は浸透しなかったようで、「減税」関連現状判断DIを作成してみると44.6と50割れで、コメントしたのは23名にとどまりました。

7月第1週は1ドル=160円台での推移。7月3日には一時1ドル=162円目前となり、約37年半ぶりの円安水準を更新しました。ちなみに3月下旬は1ドル=151円程度でした。

景気ウォッチャー調査で「価格or物価」関連先行き判断DIをつくると、3月調査45.6、コメント数は258名でしたが、6月は42.4、343名と、DI悪化・コメント増で、円安などが物価高に寄与し、先行きの景況感悪化を招いているようです。

「インバウンドor外国人」関連現状判断DIは57.0で、引き続き景況感の牽引役にはなっていますが、かつての60台以上が継続していた時と比べると鈍化していて、インバウンドの経済効果で高い水準をつけることが多い業種である「旅行交通関連」の現状判断DIは3月60.9から6月49.5へ3カ月連続低下しました。

自動車メーカー型式不正問題の景気に及ぼす悪影響。「不正」関連判断DIは、6月は23年12月より影響は軽微な感じに。

国土交通省は6月3日に、型式不正問題で、トヨタの「ヤリスクロス」など現行生産の6車種について出荷停止を指示しました。この影響がどうなるか、いち早くわかる6月の『景気ウォッチャー調査』の結果が注目されました。

ダイハツ工業など一部自動車メーカーの不正問題による生産停止大きく響き、1~3月期は、前期比年率▲2.9%となった実質GDPや前期比▲5.2%になった鉱工業生産指数など、弱い経済指標が多い状況でした。5月『景気ウォッチャー調査』では「大手自動車メーカーの不正問題が一段落し、新車生産再開や納期の安定化などから景気が良い方向に向かっている。」(九州の乗用車販売店・役員)というコメントがみられ、「不正」問題はいったん落ち着きました。

『景気ウォッチャー調査』で不正検査による一部自動車会社の生産停止の影響をみると、発生直後の23年12月では、現状判断で17名、先行き判断で26名「不正」というワードを使ったコメントが出ました。関連判断DIを作成すると、現状38.2,先行き34.6とどちらも30台の悪いDIでした。

6月では現状判断で11名、先行き判断で15名「不正」というワードを使ったコメントが出ましたが23年12月よりはやや少なめでした。6月の関連判断DIを作成すると、現状38.6,先行き45.0とどちらも50割れと悪い内容ですが、12月よりは幾分良いDIでした。6月の現状判断のコメントには、「大手自動車メーカーの不正問題による生産調整の影響が出ている。」(東北の一般機械器具製造業・経営者)という「やや悪い」とのコメントがある一方、「大手自動車メーカーの不正問題が発覚し、一部のメーカー、車種で生産が停止しているが、その他に影響はないようで、引き続き高水準の生産が続いている。」(南関東の輸送用機械器具製造業・総務担当)という「やや良い」とのコメントがありました。

先行き判断のコメントの中は、「大手自動車メーカーの不正問題の影響が残り、確定計画比ではマイナスとなる。人気車種の生産は6月中旬に再開されたが、部品製造各社においては稼働日が少ないため、生産停止による台数減少の影響が大きい。」(東海のアウトソーシング企業のエリア担当)という「変わらない」とのコメントがありました。

いまのところ、自動車型式不正問題の景気への影響は、それなりにあるものの、比較的軽微なものにとどまる可能性がありそうです。

内閣府の基調判断から「令和6年能登半島地震の影響もみられる」が削除。「地震or震災」関連判断DIからみても、能登半島地震の全体の景気への影響は軽微に。

内閣府が、景気ウォッチャーの見方としてまとめた基調判断は、5月には「景気は、緩やかな回復基調が続いているものの、このところ弱さがみられる。また、令和6年能登半島地震の影響もみられる。先行きについては、価格上昇の影響等を懸念しつつも、緩やかな回復が続くとみている。」でしたが、6月は「景気は、緩やかな回復基調が続いているものの、このところ弱さがみられる。先行きについては、 価格上昇の影響等を懸念しつつも、緩やかな回復が続くとみている。」になり、基調的な判断は継続されましたが、「また、令和6年能登半島地震の影響もみられる。」が削除されました。「地震or震災」関連判断DIからみても、全体の景気への影響は小さくなったと言えます。

「地震or震災」関連現状判断DIを計算してみると、能登半島地震が発生した1月は全国で35.5となりました。地域ごとでみると、北陸は27.3、甲信越は30.6でした。5月では、全国「地震or震災」関連現状判断DIは50.0になりました。地域ごとでみると、北陸も50.0でした。甲信越は25.0でした。地震に関して触れた景気ウォッチャーはかなり少なくなってきました。北陸の回答数は1月44名だったものが5月は11名に低下、甲信越は1月9名だったものが5月は1名でした。

6月では「地震or震災」関連の現状判断DIは62.5、先行き判断DIも同じ62.5に、景気判断の分岐点50.0を上回りました。コメント数は、現状8名、先行き6名にとどまりました。全て北陸の回答です。

6月「価格or物価」関連現状判断DIは40.6、コメントした景気ウォッチャーは247名どちらも23年1月以来の水準に。

6月の「為替」関連先行き判断DIは41.2になり、3月51.9から3カ月連続で低下しました。3カ月で約10円円安が進みました。過度な円安が先行きの景況感を悪化させています。

6月調査で、「価格or物価」関連現状判断DIは40.6で23年1月調査の35,1以来の悪い水準になりました。またコメントした景気ウォッチャーは247名で、こちらも23年1月の250名以来の水準になりました。6月の「価格or物価」関連先行き判断DIは42.4、コメント数343名で、3月調査の45.6、コメント数は258名と比べると、DI悪化・コメント増で、円安などが物価高に寄与し、先行きの景況感悪化を招いていることがわかります。

「金利」に関しては、4月は「良い」と、「悪い」の割合が概ね同程度だったが、5月・6月と「悪い」の判断が増加。

「金利」についてコメントしたのは2月では現状2名、先行き7名だけだったのが、3月は現状16名、先行き60名と一気に増えました。日銀の金融政策の影響が反映されました。次の政策金利の変更は10月頃とみる予測が一番多い状況下(ESPフォーキャスト調査)ではないかとみられることもあり、4月は現状5名、先行き22名、5月は現状7名、先行き25名のあと、6月は現状4名、先行き12名と振幅をともなって減少しています。

4月の「金利」関連判断DIは現状45.0、先行き51.1になりました。「金利or利上げ」関連先行き判断DIも51.1でした。「金利」に関しては、「良い」とみる割合と、「悪い」とみる割合が概ね同程度になっていました。しかし、5月・6月の「金利」関連判断DIは4月より悪化しました。6月は現状37.51、先行き31.3とともに30台に低下しました。「金利or利上げ」関連先行き判断DIでは30.8です。6月になると「住宅ローンの金利動向が影響して、今後の景気はやや悪くなる。」(北海道の住宅販売会社・従業員)などの「やや悪くなる」という判断の割合が増加しました。

景況感に大きな影響を与える材料ではなくなった「新型コロナウイルス」。

6月の『景気ウォッチャー調査』で、「新型コロナウイルス」関連現状判断で35人がコメントし、DIを作ると50.7と3カ月連続の低下となりました。先行き判断で26名がコメントし、「新型コロナウイルス」関連先行き判断DIは68.3と高めの数値になりました。

コロナ禍が始まったばかりの2020年2月・3月には先行き判断で1,000名を超えるウォッチャーがコメントしていましたが、コメント数が23年10月に初めて83人と2ケタに低下し、24年3月の35人まで低下してきました。「新型コロナウイルス」は景況感に大きく影響を与える材料ではなくなってきました。但し、新型コロナウイルスに感染する人はある程度の割合でいることもあり、4月は45人、5月は43名と40台が続いていましたが、6月は26名とこれまでで最も少ない数字になりました。

6月の「外国人orインバウンド」関連現状判断DIは2カ月連続、先行き判断は3カ月連続60割れに鈍化。

6月の『景気ウォッチャー調査』で、「外国人orインバウンド」関連の現状判断DIは57.0と2月~4月の3カ月連続60台から鈍化し5月の54.3に続いて50台になりました。現状判断DIは、22年5月から続いている景気判断の分岐点50超が維持されています。

一方、先行き判断で「外国人orインバウンド」関連DIは、22年4月の46.9以来18か月ぶりの50割れになった23年10月49.9から上昇に転じ、24年3月は23年7月69.8以来の水準である67.6まで改善してきましたが、4月は59.7で僅かですが60割れとなり、5月55.6、6月54.3まで鈍化しました。

なお、「外国人orインバウンド」関連のコメント数は、新型コロナウイルスが流行していて外国人の入国が規制されていた時期は極めて少ない状況で、「外国人orインバウンド」関連の現状判断コメント数は、21年9月・10月は1名だけでした。23年6月から11月の6カ月は70名台・80名台の高水準でした。12月は65名と5月以来7カ月ぶりに60名台に低下したものの、24年に入ると、1月81名、2月101名、3月96名、4月113名、5月92名、5月は89名と推移しています。

賃金が伸びても物価上昇に追いつかない。実質賃金前年同月比は5月まで26カ月連続マイナスであることを反映し、6月「実質賃金」関連DIは現状が29.2、先行きは48.3。

5月実質賃金・速報値は前年同月比▲1.4%と過去最長の26カ月連続マイナスとなりました。高水準の春闘賃上げ率が反映され始め、現金給与総額は前年同月比+1.9%と今年最高の増加率になったものの、デフレーターの、帰属家賃を除く消費者物価指数が前年同月比+3.3%の上昇で、賃金の伸びが物価上昇に追いつかないことが、確認されました。

6月「実質賃金」関連DIは、現状判断DIが29.2で6名が回答しました。先行き判断DIは48.3で15名が回答しました。先行き判断には、将来の実質賃金プラス化への期待はあることを示す数字と思われます。

6月「ボーナス」関連・現状判断DIは55.4、先行き判断DIは、62.5で景況感のプラスであることを示唆する内容になりました。

2020東京大会より高い「オリンピック」関連先行き判断DI。6月は59.2。

パリ・オリンピック7月26日に開会式が行われます。パリで開催されるのは1900年、1924年に続き3回目で、32競技329種目が実施されます。

今年のパリ大会との比較で6月までのオリンピック前の先行き判断DIを比較してみます。コロナ禍での開催となった2021年の2020東京大会は5月までは50割れと弱含みでしたが、開幕が近づくと6月調査は52.9と50超になりました。但し、コメント数は自国開催ということで6月は291名でした。

パリ・オリンピックは海外での開催ということで、直接の影響は少ないのでコメント数は6月でも19名と少ないものの、コメント数は増加傾向で関心は高まってきていると言えると思います。6月の「オリンピック」関連・先行き判断DIは59.2まで上昇してきています。

例えば、男子バレーボールの注目度は上がっています。「ネーションズリーグ」で男子日本代表は、主要国際大会で1977年ワールドカップ以来47年ぶりの銀メダルを獲得しました。日本の選手たちの粘り強さ、我慢強さが評価されました。パリ・オリンピックでは、第1ポッドで予選リーグの抽選となり、1972年のミュンヘン・オリンピック以来の52年ぶりの金メダルが期待されています。

実際にオリンピックが開幕し、チームジャパンの選手の活躍が伝わると、一段と盛り上がり、「このところ弱さがみられる」日本経済にも元気を与えてくれると思います。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。