1人社長の年末調整

2023年12月22日:記事を更新しました。

2022年12月30日:記事を更新しました。

2022年1月9日追記:デジタル化が進みましたので、2021年度版の記事を書きました。よろしければご覧ください。

「1人社長の年末調整2021: マイナポータル連携」

「1人社長の年末調整2021:マイナポータル連携を利用した申告書の作成」

起業してからの負担と言えば経理と税務です。もし起業前にこれらについてある程度知っていたら、起業する気がしなかったでしょうね(笑)。そのくらい面倒な事務作業なのですが、経理は経営に直結するので頑張るとしても、税務はちゃちゃっとやってしまいたいところです。しかし、1度やったとしても1年経つとすっかり忘れてしまうのです。毎年ゼロから「何やるんだったっけ?」と調べている時間は無駄としか言いようがありません。そこで来年の自分のために記事としてまとめておきます。ひょっとしたら誰かの役にも立つかもしれませんし。

なお、本記事は2023年(令和5年)12月時点の内容です。また、従業員がいない場合の手続きです。従業員がいる場合は何がどうなるのか不明です。

1. 会社で保管する書類の作成

以下の4点を作成します。意外だったのは税務署には提出する必要がなく、会社で保管しておくものなのだそうです。中には7年間保管しなければならない書類もあります。

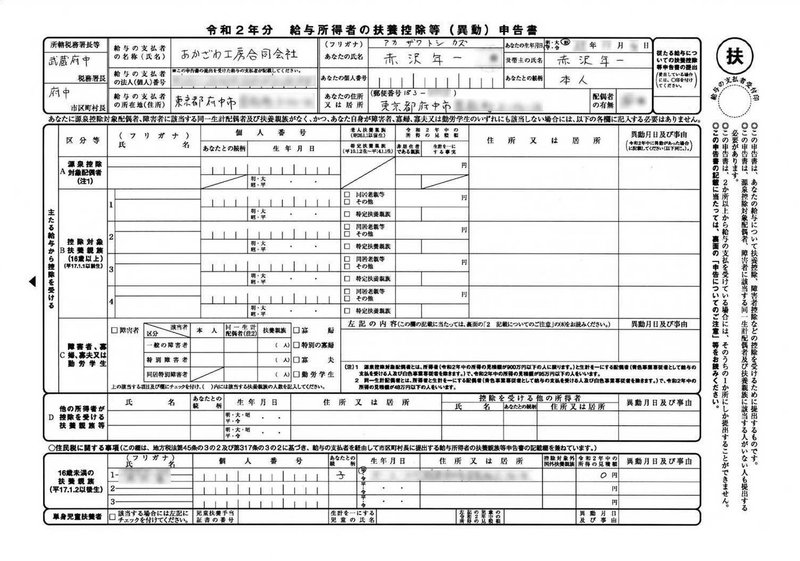

(1) 扶養控除等申請書

正確には「給与所得者の扶養控除等(異動)申告書」といいます。税務署のwebサイトから様式をダウンロードできます。

この書類は翌年分を当年末に作成するようです。また、この書類は7年間保管しなければならないそうです(商工会議所の無料年末調整相談で聞きました)。

記入にあたり特に難しいところはありませんでした。1人社長の場合、会社としての立場と個人としての立場とが(私の場合は)混乱することがあり、その観点からすると会社名の下にある「給与の支払者の法人(個人)番号」欄に、法人番号を書くべきか個人番号を書くべきか、1分くらいは悩みます。「給与支払者の」という修飾句に注目して、私は法人番号を書いておきました。

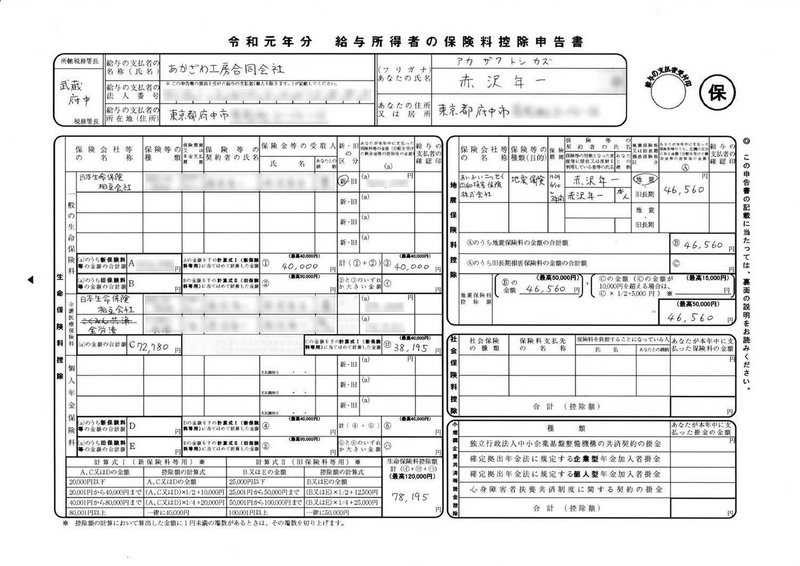

(2) 保険料控除申告書

正確には「給与所得者の保険料控除申告書」といいます。税務署のwebサイトから様式をダウンロードできます。

この書類はサラリーマンであれば毎年会社からもらって記入していますから、なみじみがあることでしょう。税務署長宛になっているので、記入後税務署に提出するのかと思ったら、会社保管なのだそうです。起業して初めて知りました。

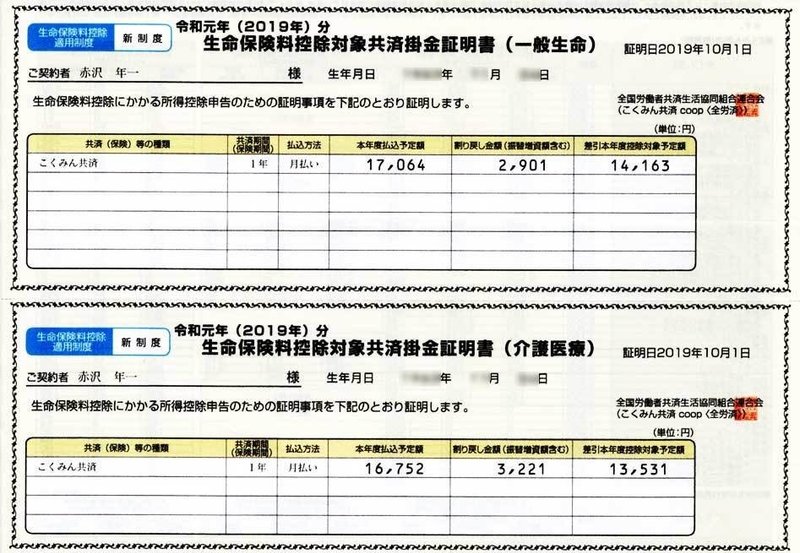

記入する項目は、生命保険料、介護医療保険料、地震保険料の各欄です。人によっては個人年金保険料等も記入することになるでしょう。いずれも、各保険会社から12月までには、保険料控除証明書が郵送されて来ますので、その内容と対比させながら記入すればよいので、難しくはありません。

途中の計算式の値も、じっくり見つめれば簡単な加算と乗除算だけで済みます。ここで計算した値は、(3)の源泉徴収簿に転記することになります。

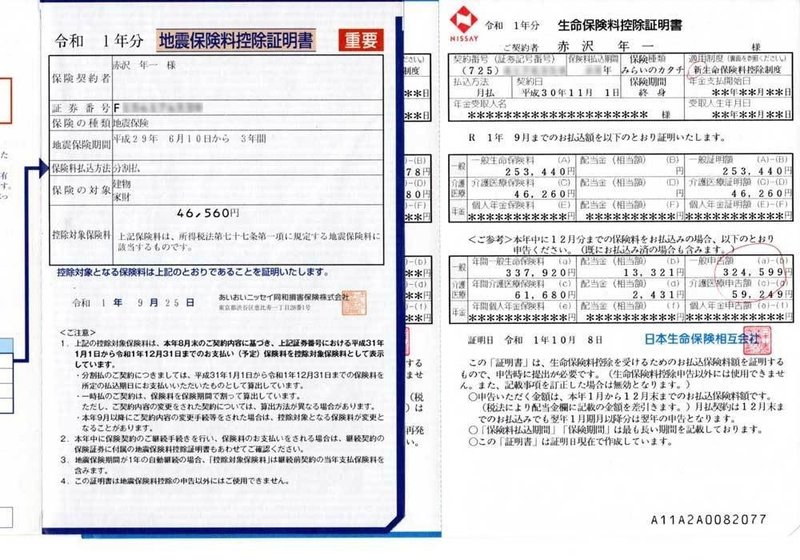

保険料控除証明書の例を下に載せておきます。

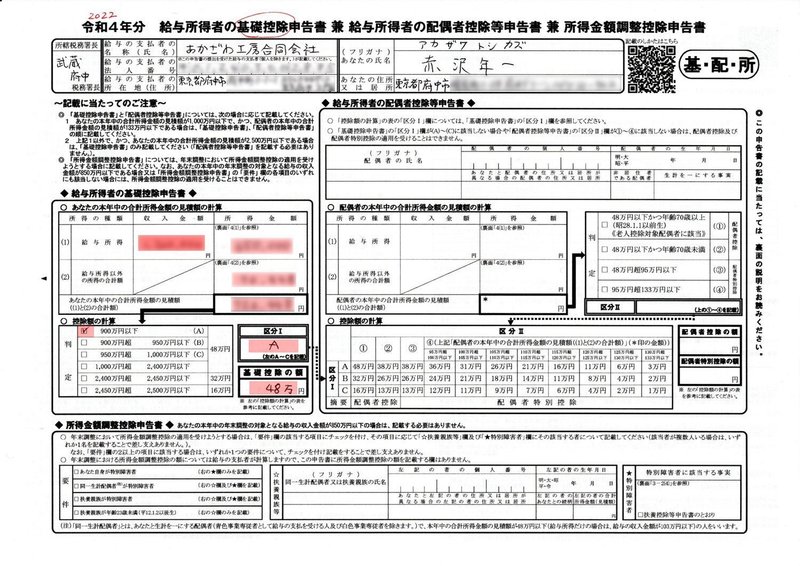

(3) 基礎控除申告書

正しくは「給与所得者の基礎控除申告書 兼 給与所得者の配偶者・・・」という長い名前の申告書です。税務署サイトの「基礎控除申告書の受理と内容の確認」の項によると、基礎控除額を決定するためのもののようです。私は基礎控除の箇所だけが該当するので、そこだけ記入しました。

この書類も会社保管とのことです。

2022年12月30日追記:「基礎控除を適用するためには給与所得者から基礎控除申告書を提出してもらう必要がある」と税務署サイトに書いてありましたので、(3)を追記しました。これに伴い、源泉徴収簿は(4)としました。

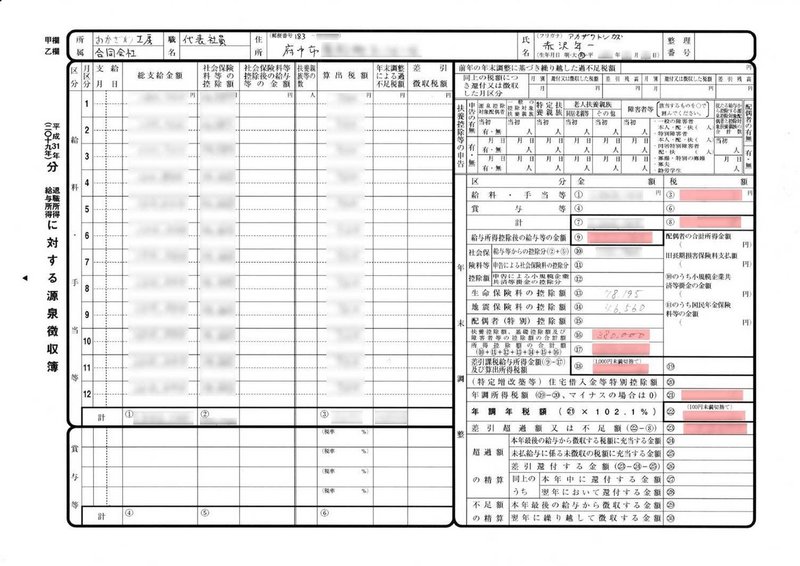

(4) 源泉徴収簿

正確には「給与所得 退職所得に対する源泉徴収簿」といいます。この書類は作成や保管の義務は無く、源泉徴収事務の便宜のためのものです。

国税庁のwebサイトから様式をダウンロードできます。PDF版の方ではなく「年末調整計算シート」というExcelファイルを使う方が簡単です(計算方法を知らなくてもExcelが自動で計算してくれます)。このExcelファイルはWindowsでしか動作検証されていませんが、macOS版Excelでもちゃんと動作しました(ファイルを開いたときにマクロを有効にするかどうか聞かれるので、有効にするのを許可してください)。

2022年12月30日追記:税務署の「年末調整のしかた(手順などの説明)」のページに記載の仕方が書いてありました。年度によってURLが変わらないといいのですが。

2. 税務署に提出する書類の作成

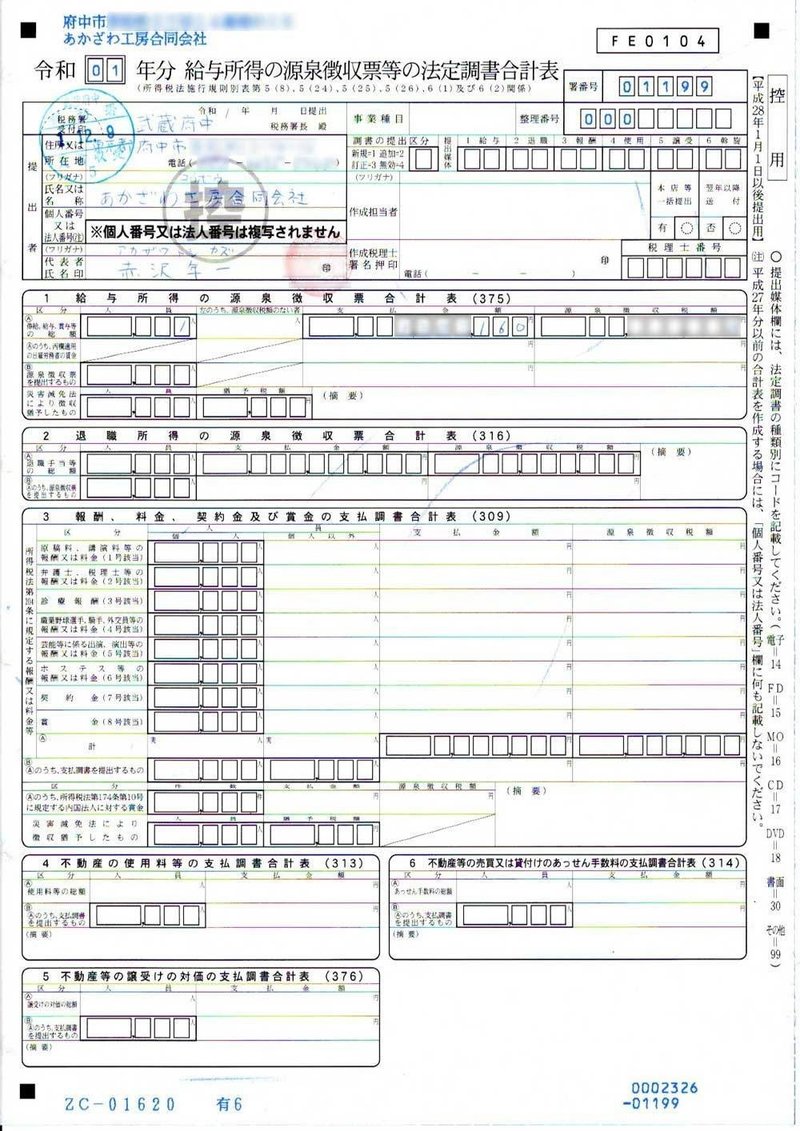

(1) 法定調書合計表

年末近くになると、税務署からドーンと書類が郵送されてきて戸惑ったものですが、2021年あたりから簡素化されて必要最低限になりました。好ましいことです。簡素化された書類の中に「給与所得の源泉徴収票等の法定調書合計表」というものがあります。これが「法定調書合計表」です。

私は1人社長なので自分の給与分を記入するだけで済みました。しかし、従業員がいる場合、この合計表の記入が大変なのかもしれません。

税務署に提出すると、「控え用」に受領印を押してくれますので受け取りましょう。来年、何を書いたらよいかがわかります。

(2) 所得税徴収高計算書

正確には「給与所得・退職所得等の所得税徴収高計算書」といいます。この書類は最近は郵送物に含まれていないようです。別の機会に郵送されていていた気がします(2023年12月時点で記憶が曖昧)。もし、手元に無い場合は税務署に請求するか、e-TAXで手続きするのがいいと思います。

この書類は源泉徴収した所得税を税務署に支払うときに使う書類です。年末調整で提出するのが正規の使い方かどうかはわかりませんが、無料年末調整相談では書き方を教えてもらえましたし、税務署に提出するように言われましたので、言われるままに記入し提出しました。これも、税務署では「控え」用に「文書収受」印を押してくれますので、受け取ります。

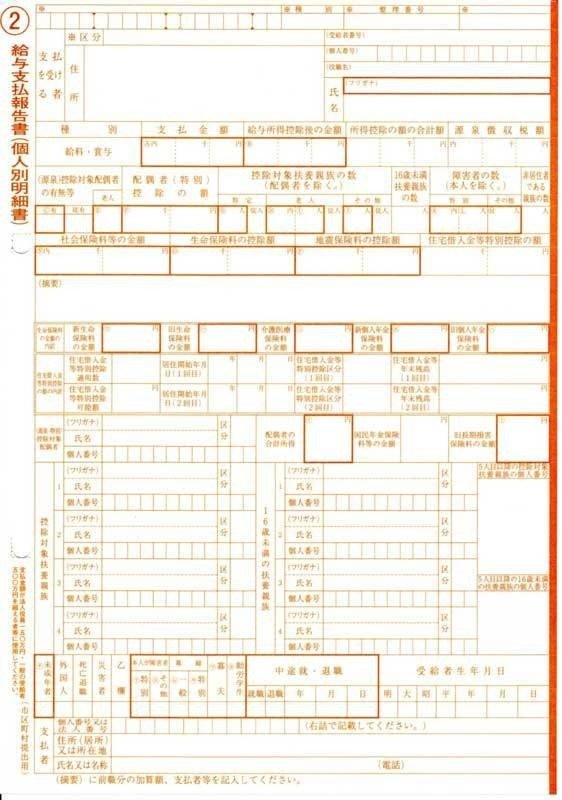

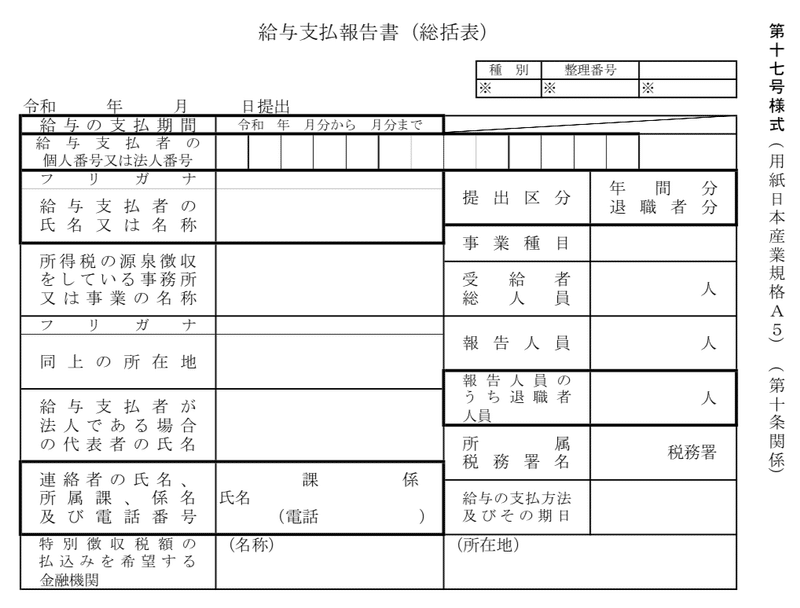

3. 給与支払報告書

最後に「給与支払報告書」というものを作成します。これは、「個人別明細書」と「総括表」とがあります。それらの役割と書き方はいろいろなサイトに書いてありますので、必要であればそちらをご覧いただくのがよいでしょう(個々に記載事項に違いがあると思いますので、以下には共通となるであろう点については書いておきました)。

注意点としては、提出締め切りが(提出事務を12月に開始しているとして)翌年の 1月31日ということです。未提出の場合、罰則もあるそうです。

また、提出先は市町村です(区は不明)。例えば、令和5年分の給与支払報告書であれば、給与所得者が令和6年1月1日時点における住所地の市町村に提出することになります。

書式は市役所でもらえます(下図。複写式。従業員に渡す「給与所得の源泉徴収票」も同時に作成できる)。市役所のサイトにもPDF版が載っています。また総務省のサイトからダウンロードすることもできます。

個人別明細書は「源泉徴収簿」と同じ内容を記載します。

下図に私の例を載せておきます。青枠は自分のことを書くべき欄ですので問題なく書けるでしょう。赤枠の箇所は「源泉徴収簿(または年末調整計算シート)の対応する丸数字」の欄から書き写します。「保険料控除申告書」から書き写す箇所もあり、それも赤字で書いておきました。

ところで、市民税などの地方税を事業主が給与から天引きして、事業主が代わりに納付する方法を「特別徴収」といいます。通常は特別徴収となりますが、もし、地方税を給与所得者(ひとり社長とか従業員)自身が自分で納付したいという場合は、「普通徴収切替理由書」というのを市町村に提出する必要があります(自治体によるのかも)。加えて、上記「個人別明細書」の「(摘要)」欄に「普A」などと「普通徴収」とする理由を書き記す必要があります。「普A」は従業員2名以下の場合なので、ひとり社長の場合は摘要欄に「普A」と書くことになります。

次に総括表です(下図)。「提出区分」は「年間分」に○をします。「給与の支払方法及びその期日」は「口座払い 毎月20日」などと記載すればよいでしょう。他の箇所は問題ないでしょう。

この記事が気に入ったらサポートをしてみませんか?