Weekly Quest <どうなる米国>

(2023年7月3日号)

毎週月曜日にWeekly Questと称し旬な話題を深く掘り下げて投資のヒントにしていければと思います。

米国は本当に景気が悪くなるのか?

はやいもので7月になってしまいました。また灼熱の夏が始まりますね。今回は米国の景気が今後どうなるのかを考えてみたいと思います。

米国経済を支えるのは個人消費でGDPに占める割合は約68%を占めています。これは一見多そうに見えますが、日本のGDPに占める割合も約60%ぐらいと言われていますので、米国人が特に浪費家とも言えないわけです。

その中で最近、クレジットカードやローンの残高や延滞率が増加しているといったことが景気後退の開始を裏付けていると言われていますが、本当にそうなんでしょうか。

こう言う時に出てくるデータは直近2〜3年だけを取り出して見ていることが多いのですが、長期的な推移を見て本当にそうなっているのかを考えたいと思います。

まず借金を考える上で収入が増加しているのかどうかを見てみましょう。米国人の個人所得を見るとこの30年間で4倍近く増加しています。30年間も賃金が上昇しなかった日本とは対照的です。

さらに米国のGDPも右肩上がりで増加しています。いままで好調な米国経済を支えたいろいろな前提条件(サプライチェーンなど)が、コロナやロシア侵攻により崩壊してしまいましたので、今後もこの調子が続くかは不透明ですが、現在まではこういった状況です。

以下のグラフはFRED ECONOMIC RESEARCHより引用しています。

そして米国の家計における借金のGDPに対する割合を見てみると以下のようになっています。

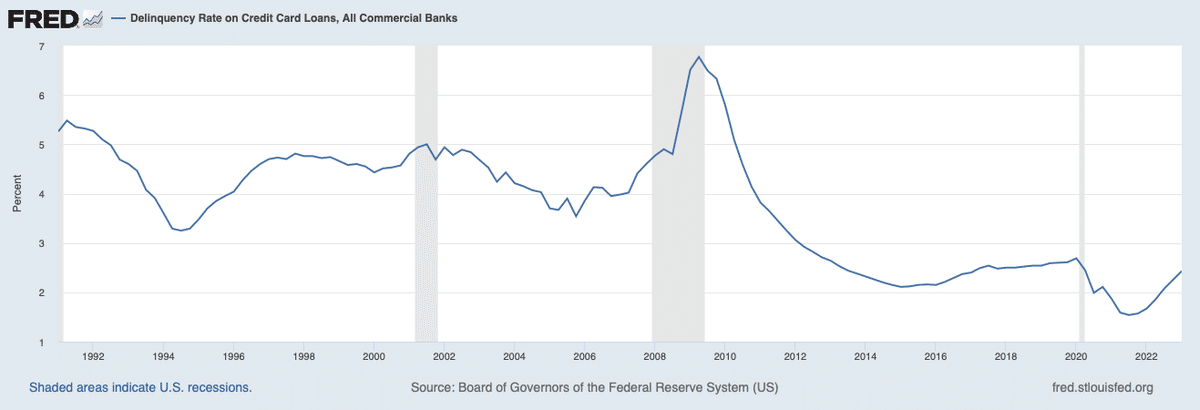

先ほどの記事にもあったクレジットカードやローンの延滞率の推移を見てみると以下のようになっています。

これらを見て言えることは延滞率は最近多少増加しているものの非常に低く個人の収入はここ30年間で順調に増加しており家計の債務も対GDP比で見ると非常に低い水準であると言うことができます。

よく言われるように、借金付けでもうニッチもさっちも行かなくなりつつあると言うような状況とは程遠いと言うことになります。このように、特に焦げ付きが多くなっているわけでもなく、企業活動も停滞しているわけではありませんので、目先の記事だけを鵜呑みにしてしまうと全く逆の相場感ができてしまいます。

ただ、個人消費やGDPが減少してくるといわゆる収入が減少して借金はそのままということになり経済は悪化してしまいますので要注意ですが、それではどんな理由で収入が減少するのでしょうか?

○サプライチェーン崩壊の影響

このブログでも何度か書きましたが、米国の高成長を支えてきたのは冷戦後の安全保障の安定基盤の上で成立していたサプライチェーンでしたが、コロナやロシア侵攻、中国への半導体機密情報の漏洩などで崩壊してしまいました。”今後も好調な米国経済” を支える前提はすでに崩壊してしまっています。

バイデン政権は補助金を使って急遽生産開発拠点の米国回帰を図りました。海外の安い人件費に比べると米国国内でのコストは補助金があるとはいえ高価なものになりますので、最近の金利引き上げと相まって企業側には高いコストがかかってくることになり、借入金が多い企業ほど苦しくなっていきます。

一方で米国回帰のおかげで雇用が拡大するかと思いきや、失業率は最低水準ですのでこれ以上の労働力の確保もなかなかうまくいきません。これは賃金インフレを引き起こしていてなかなか下がらない米国のインフレの原因になっています。これは中長期で見ると企業の利益率が低下していくことが考えられます。

○米国国内分断の影響

五月に大問題となった米国の債務上限問題ですが、なんとか民主、共和両党の合意でデフォルトを回避しました。しかし、健全な財政を訴える議員はほとんどなく両党共に利権や選挙を考えてのドタバタ劇だったことは否めません。

これについてもこのブログで以前に書きましたが、最近では ”自分さえ良ければいい米国民” といってもいい状態が顕著になっています。例えば、米国内でのインフラ整備が進まない理由がこの ”拒否権民主主義” だと言われています。これについては「パンデミック後の世界 10の教訓 / ファリード・ザカリア著」をご参考ください。

さらに、大統領令で認可した奨学金免除の最高裁判所による破却判決が起きたり、いままできちんと手順通りに実施されていた政策が、特定の権益や選挙のために利用されて法律の施行がことあるごとに遅れてしまったり、廃止されています。

こういった政治の遅延はすぐには株式市場への影響がなさそうに見えますが、何かの拍子で大きな下落を誘発することとなりかねません。

○インドへの投資

中国という莫大な市場を政治的な理由で米国は失いつつありますが、これも米国企業にとっては良いはずがありません。そこでバイデン政権はインド市場に着目し活発な外交を行なっていて、インド株式も再び見直されようとしていますが、これもうまくいくとは思えません。

インドというとヒンディー教国家で古くからのカースト制が現在でも国民を支配しています。最近、共和党ではこのカースト制は「人権侵害にあたるのではないか」とさかんに言い出しています。彼らは「伝統だろうがなんだろうが差別は人権侵害にあたる」と強く主張しています。

また、中国の人権侵害について断固反対しているのにインドは認めるのかといった声も多く聞かれます。人口が世界一で有望な市場であるためにインドだけは例外としてしまうと、中国との関係がますます悪いものになってしまいます。そういったことを考えると、これもうまくいくとは思えません。

これらを考えると原材料や資源の調達が以前のように正常化する目処が立たず、また、国内での労働力も調達できなければ長期に渡りコスト転嫁が進み企業の利益率が低下、そのために政治的に景気浮揚政策で対応しようとしても分断により政策実行がままならず、有望な市場への投資もできない状況が長期にわたって継続すれば、いままで続いた右肩上がりのGDP成長も鈍化してしまうことになります。

このなかで一番心配なのは米国の分断です。政策決定から実行まで迅速さが特徴であった米国の分断は不利益しかもたらしません。こういった政治的な動きにも今後最大限注目していく必要があるのです。

最近の株式市場はこういった事柄を無視し、”臭いものには蓋をして”上昇していますが、金利の累積効果はもとより、米国経済に長期にわたって悪影響を及ぼしていくのではないかと思います。

最後までお読みいただきありがとうございました。