Grab's SPAC IPO(事例研究)

今年12月1日にNasdaqにSPACでIPOを果たしたGrab。SPACでのIPOでは、過去最大のDeal sizeで時価総額は3.9兆円(12/1終値)。SPACの説明は、色々なサイトで紹介されているため、今回はGrabをもとにストラクチャー、スキームなどの観点で、個別にSPACの仕組みを見ていきたい。

Altimeter Growth Corp.

GrabのSPAC IPOにおける箱役。Sponsorは、西海岸に本社を構え、Technology系の未上場/上場企業を対象に投資するロング投資家のAltimeter Capital Management(Altimeter)。Facebook、Expedia、Uber、AirBnBなどへの投資実績あり。経営陣は、Altimeterの創業者を含む、Altimeterの投資チーム。

Grab

既にご承知の通り、東南アジア各国で配車サービスアプリを展開。2018年にはUberが東南アジア事業をGrabに売却し、Grabが東南アジア最大の配車サービスとなった。

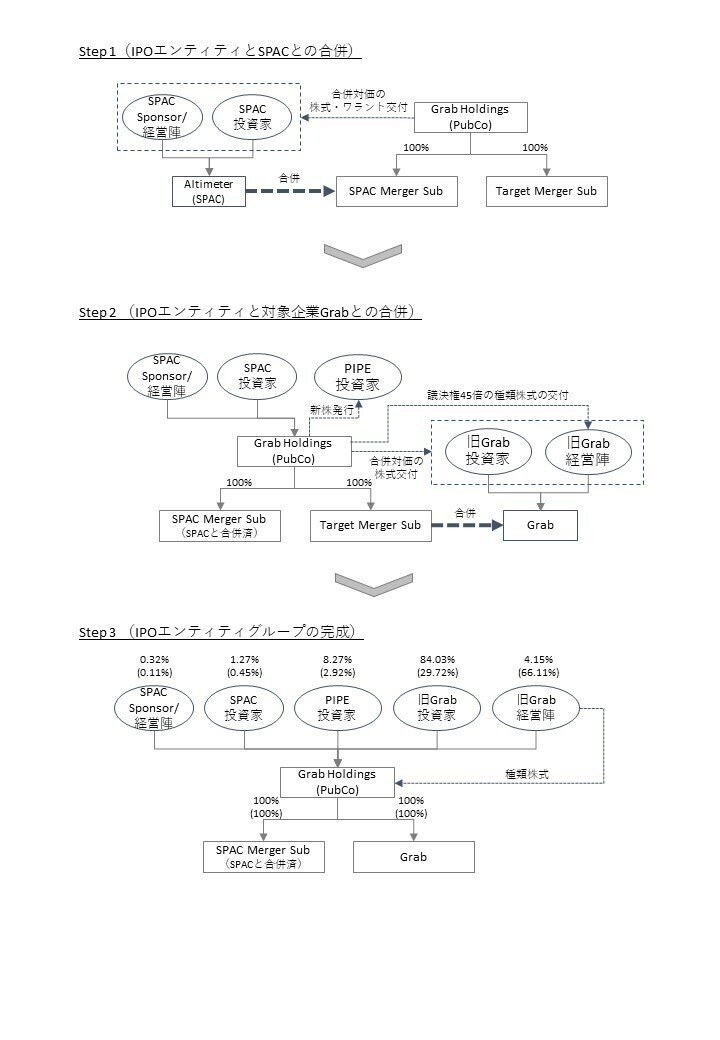

SPAC経由のIPOストラクチャー図

面白いストラクチャー構成で、IPOをするエンティティGrab Holdingsを新しく設立し、その傘下に2つの合併用ビークルを用意。

・SPAC Merger Sub:AltimeterがスポンサーのSPACと合併させるビークル

・Target Merger Sub:Grabと合併させるビークルSPAC Merger

Step1:SPAC Merger SubとAltimeter SPACを三角合併させ、対価としてAltimeter SPAC株主に上場するGrab Holdingsの株式・ワラントを発行。

Step2:Step1と同様に、Target Merger SubとGrabを三角合併させ、対価として旧Grab株主にも上場するGrab Holdingsの株式を発行。加えて、旧Grab株主でもあるGrab経営陣に多議決権株式(普通株式の議決権の45倍を有する株式)を発行し、IPO時点の経営陣による議決権を66.11%まで引き上げ。また、Grab Holdings IPO時にPIPE投資家に新規株式を発行し、$4.0bnを調達。

Step3:出来上がりの姿として、約$40bnの時価総額の旧Grab株主が全体の84%を占めて、SPAC株主はたったの1.6%。SPACの時価総額が約$500mで、スポンサーによる追加取得のコミットメント$575mを踏まえても、サイズが40:1とかなりの開きがあった。一般的に、SPACと対象会社は4:1や5:1が多いと言われる中で、かなりサイズの差が出た案件でした。ちなみに、このコミットメント$575mは、SPAC株主が買い戻し請求をしてきた場合のBackstopの役割(SPAC株主がGrabとの合併に賛同せず、1株$10で買い戻し請求をしてきた場合、SPACに変わってSponsorが買い支える役割)もあるので、Grabからすると、SPACが買い戻しのために信託している$500mを確保できる、という大きな意味もある。

Point 1. SPAC Sponsorは儲かった?

よくSponsorは、ぼろ儲けすると言われますが、結論から言うとGrabではまだ儲かっていないですね。SPAC経営陣を含めたSponsorは、SPACに出資した株価が1株=$10(出資総額$125m)、Grab Holdings IPO時も同じ$10の株価設定された中で、1/10終値は$6.60。基本的に、公開価格を上回れば、儲かる仕組みなので、それをいつ超えられるか、ということですね。なお、ロックアップ期間が3年あるので、上場後3年経ったところで、どうかということにはなります。Sponsorは、株式以外にダウンサイドが守られているワラントも12m株分(1ワラント=$1)も保有しており、行使価格は1株$11.50。上場後、30日を経過すると行使して売却することは可能。こちらも、行使価格を上回ると、儲かる仕組みにはなっている。

Point 2. 従来IPO vs SPAC IPO

SPAC IPOを選んだ理由:①Cap table(資本政策・株主構築)を自分たちで作ることができ、スポンサーと長期的なパートナーになることができる(ロックアップ期間も3年間)。従来IPOだと、証券会社が引き受けて投資家への販売も引受証券に一任することになる(当然、足の短いヘッジファンドなどにも売却する)。②AltimeterによるGrabの独自ファンド(ドライバーや取引先向けファンド)への資金提供 ③Altimeterの起業家としての経験・実力。

自分たちで投資家を選んだり、SPAC Sponsorの上場後のValue upへの貢献期待など、短期間のプロセス以外にも、従来IPOよりメリットがある、というのは確かに納得できますね。

Point 3. 多議決権

IPO前に、合併契約に関する決議を、SPAC・旧Grabのそれぞれの株主総会で承認(過半数)を得るプロセスであるが、この合併契約の中にGrab経営陣への多議決権株の発行が組み込まれている。SPAC・旧Grab株主からすると、ここでIPOが頓挫すると、株が紙切れになるので、合併契約を承認する流れに当然なるが、上場直前に経営陣に多議決権を渡すことができるというのは、経営陣にとってかなり魅力的ですね(記憶が正しければ、Google上場以降、ユニコーンでは結構主流になっている気がします)。日本で、上場直前に66%議決権の所謂種類株式を経営陣に発行するやり方は、まず上場審査を通らないでしょう。ただ、議決権とスピードに拘る創業者の場合、NasdaqでのSPAC IPOはかなり魅力的な選択肢ですね。創業して、最大限レバをかけ、スピード重視に規模を大きくする。そして、SPAC IPOを選んで、通常IPOよりクイックに上場するだけでなく、上場直前に多議決権で過半数を取ってしまえば、上場後も(創業者にとっては)経営が安定する。日本版SPACだけでなく、IPO時の多議決権株式の取り扱いをどうするのか、悩みどころですね。

最後に

日本では、SPACについて、裏口上場など、デメリットばかり目立っていますが、多くのPEファンドやVCのValue upへの貢献実績が日本でも蓄積されていて、Sponsorとして十分機能できる状況になりつつあると思います。また、経営者もむしろ自分にあった投資家と確りコミュニケーションを取り、engagementして、企業価値を上げる努力をするといった真摯な姿勢をもつことがガバナンス向上にもつながる、など、良い面もあると思います。多議決権に関しては、確かに自己保身になるものの、NASDAQのように社外/独立取締役を過半数にするなど、一定のガバナンスルールで牽制を効かせるなど、工夫の余地はあると思います。

※宣伝ですが、M.A.P.オープンに伴い、初級者向けM&Aセミナー(オンライン)を開きますので、ご興味のある方は、↓より申込下さい。

この記事が気に入ったらサポートをしてみませんか?