【決算解説】追い風のSaaS、向かい風のSaaS

4-6月期の新型コロナウイルスがSaaS各社に与える影響は ―――。

前回、5月中旬の決算発表(1-3月期)においては、事業活動への影響が出始めた段階であったことに加え、契約上、即時解約できないサービスも多くあったため、実際の業績への影響は限定的な状況でした。

一方で、今回の決算発表(4-6月期)では、展示会の中止や営業のオンライン化、新年度での顧客側の予算執行・契約更新タイミングなど、インパクトを真正面から受ける会計期となりました。

8月初旬から始まったSaaS各社の決算発表においては、飲食や人材領域系で明白に減速を余儀なくされるSaaS企業がある一方、この環境においても、成長を加速させる企業など、明暗がくっきりと別れた状況です。

各社の決算説明資料を見ながら、追い風を受けたSaaS、減速を余儀なくされたSaaS各社の決算状況を主に直近四半期単体ベースで見ていきます。

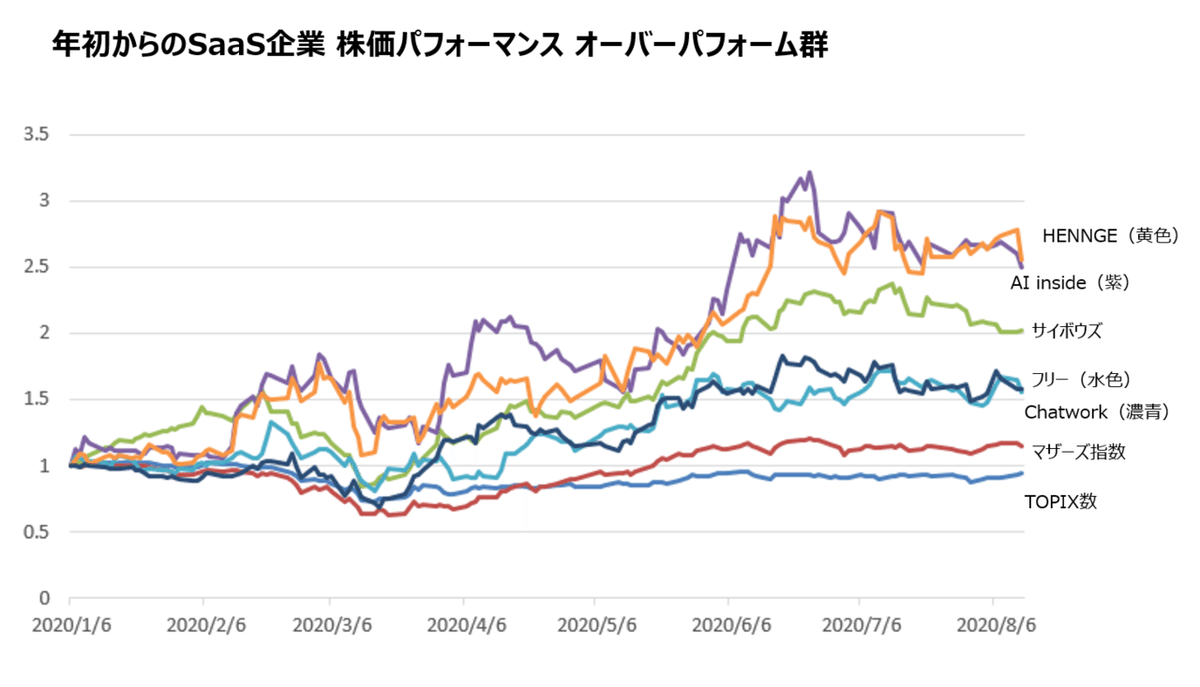

株価推移

まず、SaaS各社の年初からの株価パフォーマンスです。

■ オーバーパフォーム

前回決算発表の5月半ばごろには、SaaSという"テーマ"に注目が集まり、多くの企業において、TOPIX、マザーズ指数を上回る状況が発生をしました。

年初からの株価上昇率が250%を超えるHENNGEやAI insideは、5月の決算発表を受け、コロナショック後の株価がさらに伸張した形です。AI insideは今回の決算でも通期上方修正を公表し、翌日、8/13の株価では16%上昇するなど、急速に株価をあげています。

なお、グラフ描写上割愛していますが、マネーフォワードやラクスも年初比30~50%の上昇を見せるなど好調な株価を維持しています。

■ アンダーパフォーム

前回の四半期公表時点においても、株価の戻りが鈍かったインフォマート、ウォンテッドリーといった企業は前回決算発表後も値を下げ、年初より40%程下落するなど、サービス対象領域で減速の受けやすさが目立っています。

また、今回の決算では、業績予想の下方修正や赤字予想に対し、株価が敏感に反応しており、チームスピリットの当期予想下方修正に対してはストップ安まで値を下げるなど、SaaS企業間においても明暗が別れつつあります。

--------

ポジティブ決算

■ ラクス

(実績)

2021/3期 第1四半期 売上高 3,459百万円 YonY +33.5%

ラクスは以前より、2019/3期から、2021年/3期までの成長をCAGR(年平均成長率)30%とする中期的な経営方針を定めています。

人材派遣などの事業もありますが、主軸の楽楽精算などSaaSプロダクトが成長をけん引しており、投資家もこのクラウドサービス群の成長が30%を超えているかに注目をしています。

ラクスは、売上高(全社、クラウド売上)を月次ベースで公表をしているため、決算でサプライズが起こることは少なく、決算と同タイミングで公表された、7月のクラウド事業売上高も前年同月比+33.6%年初より一貫して高い成長率を維持しています。

昨年、2019年の7月のクラウド売上成長率は36.2%となっており、コロナ禍においても成長スピードが落ちず、かつ、利益も出せていることがラクスの高い時価総額を維持できている要因と言えます。

期初当初は、コロナ影響を見極めるため、2021/03期の通期業績を非開示としていたものの、1Qの決算発表が出る前の7月14日に通期の予想を開示し、30%CAGRの達成並びに、しっかりと利益を出す意思を示しています。

盤石な成長と利益率を見通せる非常に強い決算内容という印象です。

■ フリー

(実績)

2020/6期 通期 本決算 売上高 6,895百万円

YonY +52.7%

通期売上高 68.9億円 +52.7%成長での着地。期末ベース ARR 78.9億円 YonY成長率で+49.8%となりました。前四半期のARR成長率が、+46.5%ですので、成長率を加速させる素晴らしい実績をみせました。

高い成長の要因としてあげられるのは、ARRの内訳である、契約件数×ARPU(顧客単価に相当)の双方の成長です(Sansanなどでも同様の成長が見られます)。有料課金ユーザー数で+40%、ARPUで+7%という掛け算により、ARRを進捗させています。

30%以上のARR成長を見せる企業は、この両軸が伸びることが多く、フリーにおいては新規顧客獲得だけでなく、着実に提供価値を増やしていることが分かります。

また、フリーは、今回の決算から解約率の開示を行っています。

時系列では、一貫してChurn Rateが下がっており、月次Gross Churnで1.6%という状況でSMB向けとしては、低い水準です。(参考:同じくSMB向けのマネーフォワード Busunessセグメントの顧客ベースチャーンは、2.2%)

決算短信内で公表をされた2021/6期の通期業績予想では、調整後営業利益で-22億円と、直近期に続き赤字予想を出しています。

通常、赤字決算を嫌がる国内投資家が多い一方で、時価総額2,500億円、予想PSR26倍という高いマルチプルは、海外投資家の保有比率の高さから、長期的な成長に向けた先行投資が支持されていることが伺えます。

SMBメインのプロダクトが主軸でありながらも、新型コロナウイルスの影響を感じさせず、高いARR水準にして、順調な成長を続けていることが分かる決算内容でした。

■ AI inside

(実績)

2020/03期 第1四半期 売上高 677百万円

今回のSaaS決算で最大のポジティブサプライズは、AI insideです。

サプライズのポイントとしては、第1四半期の着地ではなく、通期業績予想の上方修正です。

(当期予想)

2021/3期 通期業績 売上高 3,577百万円 +124.8% / 当初予想より+35.9%

業績予想は、投資家に対するコミットメントであるため、保守的に計画されるやすい傾向にあります。業績予想の上方修正が出される場合も、会計期間が半分程度過ぎた、いわば、「かなり数値が読める」段階で開示されることが大半です。

一方で、今回のAI insideの決算については、まだ第1コーナーである第1四半期において、通期の売上業績予想を3割上方しました。

一般的な感覚でもご理解いただけると思いますが、自分の会社の目標予算を第1四半期時点で、いきなり「3割増やしましょう!」ということは通常あり得ないと思いますが、その達成にコミットしているのが今回の予想修正です。

この異例のポジティブサプライズに対し、翌日の株価はストップ高と年初来高値を更新しています。

AI insideについては、この100%成長という高い期待値に今後も注目が集まるとともに、この成長スピードがどこまで続くかが、注目されます。

■ メドレー (CLINICS)

(実績)

2020/12期 第2四半期 医療プラットフォームセグメント

売上高 368百万円 + 240%

メドレーは、医療・介護・保育人材領域が売上高の8割を占めますが、ここでは、成長著しいオンライン診療システムの「CLINICS(医療プラットフォームセグメント)」に焦点を当ててみていきます。

新型コロナウイルスによるオンライン診療の後押しを受け、利用医療機関数が前年同期比+100%となる2,173件、四半期ベース売上高が+240%の3.68億円まで伸張しています。

端的には、前四半期までは、ARR5億円程度だったサービスが、今回の四半期では、ARR15億円に達し、今後も高い成長が見込まれるという状況です。

この発表を受け、株価も連日高値を更新しています。

ネガティブ決算

■ チームスピリット

(実績)

2020年 8月期 第3四半期 売上高 632百万円 YonY + 38.9%

チームスピリットは、足元の実績自体は四半期ベース売上高成長、+38.9%と高い成長率であったものの、当期業績予想の下方修正を含めた、成長イメージの見直し発表が大きなネガティブインパクトとなり、大きく株価の下落を招いています。

成長イメージ修正の主因としては、GB/EBUといった契約ライセンス500以上の顧客は好調であったものの、TeamSpiritの過半を占めるSMB/MM顧客の新規獲得が鈍っている点が挙げられます。

前四半期までに掲げていた「FY2023での100万ライセンス、売上100億円」の達成時期を、FY2023~25の後ろ倒しに修正するなど、成長モメンタムの減速が明らかになった決算発表となりました。

成長トレンド自体は変わりないものの、元々の期待値が高かったが故に、短期的に流入していた投資家の失望を買った形かと思います。

ERP領域における中小規模の伸びが鈍化している点が、他社でどの程度発生しているかも併せて注目です。

■ インフォマート

(実績)

2020年 12月期 第2四半期 売上高 2,027百万円 YonY -7%

インフォマートの提供するB to Bプラットフォームは、月額ベースの食材等の受発注システム(買い手・売り手向け)です。一部、売り手が受注に対する従量制を選択することが可能であるため、マーケットプレイス(による手数料ビジネス)としての側面も持っています。

売上高の大半は、システム自体利用の月額料金となるため、食材の流通量に関わらず売上高が立つものの、売り手側は従量制の選択も可能であるため、そのプランを選択した企業における取引量が大幅に減少し、売上減につながった形です。

メインはSaaSモデルですので、飲食業態向けであっても全解約されづらいものの、一定のネガティブインパクトがありました。

新型コロナウイルス影響により、今後も飲食業態の低飛行が続く可能性が高く、新規導入件数や受発注量の増加は、当面見込みづらい状況にあります。

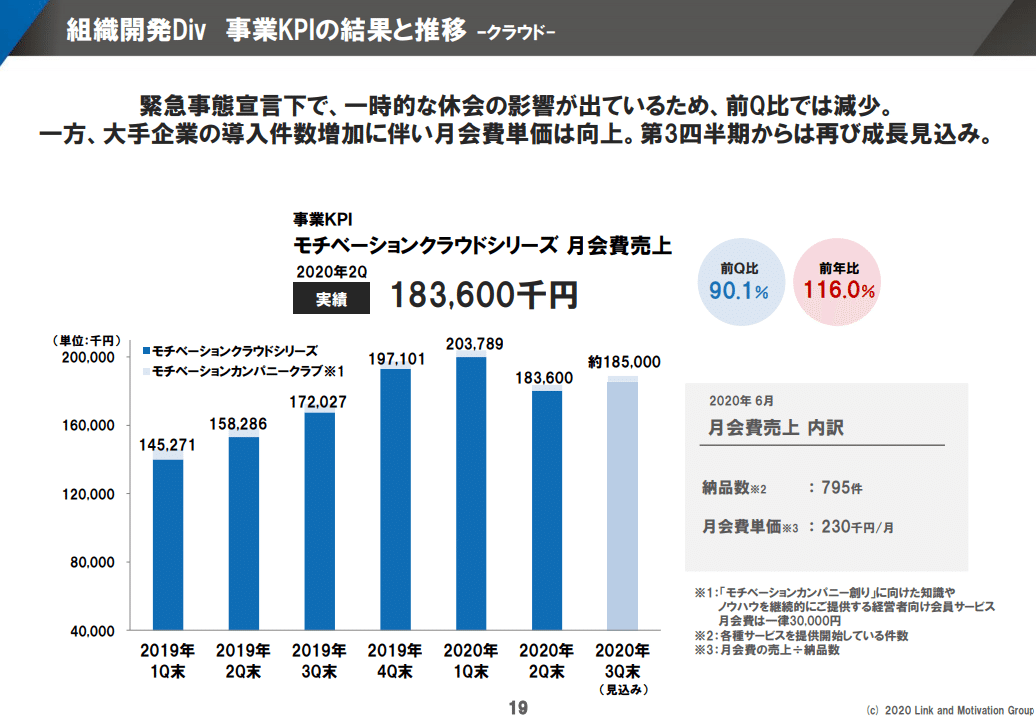

■ リンクアンドモチベーション(モチベーションクラウド)

(実績)

2020年 12月期第2四半期 1.83億円 YonY +15% / 前Q比 -9.9%

公表されているSaaSサービスの中では、最も厳しい結果となったのが、リンクアンドモチベーションが提供するモチベーションクラウドです。

端的には、直近四半期でネットレベニューが10%チャーンしているという状況となります。

決算説明動画の中では、大企業向けの導入割合が進んでいる旨の説明がなされていますが、中小・ベンチャー企業の解約や新規流入の減少が激しいことにより大手企業比率が高まったとも言えそうです。(大手企業の売上絶対額も低下している)

従業員のエンゲージマネジメント自体は、好況期や成長期においては、評価がされやすいものの、特に資金的な余力の少ない中小、スタートアップ企業のコストカット対象となりやすいことも伺える決算発表となりました。

■ ウォンテッドリー

(実績)

2020年8月期 第3四半期 売上高 751百万円 YonY -1.1%

決算発表と同時に公表をされた通期業績予想では、もともとの予想レンジ下限であった、2020年8月期 通期3,070百万円(前年1%成長)に実質的に下方修正を行っています。

また、直近四半期での売上高実績では、YonYで、-1.1%となるなど成長が止まる厳しい決算状況となりました。

ウォンテッドリーの売上は、システム利用料の月額料金でありストック収益とスカウトなどのオプションであるフロー収益に別れます。

サービスの対象顧客が中堅以下の企業やスタートアップ企業が多くその採用抑制の影響を受け、特にフロー収益が減少しています。

株価も2019年4月時点では、5,770円の最高値から、足元1,265円と大幅に下落。PSRは、予想ベースで4倍を切っており、SaaS系企業の中では最も低い水準です。

業態としてすぐの回復が見込みづらい中で、再度成長モデル描けるか真価が問われています。

まとめ

今回言及することが少なかったマネーフォワードやSansan、カオナビといったSaaS企業では、今までと同様か、微減といった成長を見せており、他業種と比べると、こちらも順調な決算となりました。この記事中では、特にポジティブ・ネガティブがはっきりした企業に注目をしている点は強調したいと思います。

全般としては、リモートワーク推進やDX化といった追い風を受けやすいSaaSにあっても、以下の要素においては、減速要因となることが明らかになった決算発表となりました。

■ SaaS企業の減速要因

① 対象業種(飲食、旅行)

② 顧客規模(SMB)

③ 投資減速(広告、採用、人材)

一方で、ラクス、freee、カオナビといった企業はその要因が含まれていたとしても、高い成長を見せており、「成長する企業は不況期に伸びる」というセオリーを感じさせる決算発表となりました。

非常に高い成長を見せたAI insideや減速を見せたSaaS企業の巻き返しなど、3か月後の決算発表の際に、さらに進捗を追っていきたいと思います。

以上です。

--------------

最新情報はTwitterでも発信していますので、noteと併せ、ぜひフォローください!

企業データが使えるノートでは、現在VCでもアナリスト業務を行うデータコンサルタントがSaaSに関する記事を定期アップロードしています。

SaaSビジネスに関わる方は、ぜひご覧ください!

<定期更新コンテンツ>

- SaaSマルチプルデータ コンテンツ(週次更新)

- SaaS KPIデータ / コンテンツ(月次更新)

- SaaS 解説記事(海外比較、IPO、個別企業分析)

- IPOトレンド解説(年二回更新)

ご覧いただき、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?