【日本株】ゴールドウイン(8111) - V字回復した企業が行った変革とは?

ザ・ノース・フェイスの製品を日本で販売するゴールドウイン(8111)という会社があるのですが、この20年くらいの間に業績をV字回復させ、それに伴い株価は20年で52倍、10年で20倍になっています。ゴールドウイン社は、どのような変革によって業績をV字回復させたのか? 株価はどうしてそんなに上がったのか? について紐解いてみようと思います。※ 長文になってしまいました。

まず、結論から。

ゴールドウイン社が業績をV字回復させるために行った変革のうち、重要なものは以下の3つだと考えます

戦う市場を変革(シフト)した - 中核事業をスキーウエアからアウトドア・アパレルへとシフトさせた

ビジネスモデルを変革した - 問屋へ卸すビジネスから、自社で直接販売するビジネス(製造小売り)へ変革した

ビジネスのやり方を本質的な部分で変革した - 毎年、新製品を出して、宣伝広告で煽って押し込むように販売するやり方から、ノースフェイスの世界観やライフスタイルを提案することで、それに共感するファンが集まってくるという売り方への変革

株価は、業績の改善が顕著になると、それに追随して値上がりしていきました。長期的には、株価は業績を反映します

こんな感じです。

そもそも、どんな会社なのか?

ゴールドウイン社は、スポーツ・ウエア/アウトドア・アパレルのメーカーです。自社ブランドの「ゴールドウイン」に加え、多くの海外ブランドと、日本における「独占販売権」を結び、それらの商品の販売を行っています。提携する海外ブランドは、エレッセ、ダンスキン、ヘリーハンセン、speedoなどになりますが、なんと言っても一番有名で、同社の大黒柱になっているのは「ザ・ノース・フェイス(以下、ノースフェイス)」になります。ノースフェイスの関連製品は、(開示はありませんが)同社の売上げの60~70%を占めていると推測されます。

また、一部のブランドについては製品を輸入し、日本国内で販売する「販売代理店」のような契約ですが、その他のブランドについては(ライセンスに従って)ゴールドウイン社が日本で製品を企画・開発し、生産、販売までを一気通貫で行うカタチです。そして、ノースフェイスは後者のパターンになります。そういう意味では、同社は(日本における販売代理店というよりは)「メーカー」という立ち位置になります。

同社のこれまでの経緯

ゴールドウインは、1980年代にはスキーウエアを中核とするスポーツ・ウエアのメーカーでした。特に、映画『私をスキーに連れてって』が流行した1980年代後半から1990年代にかけては、日本のスキー人口が一気に増えたこともあり、スキーウエアが同社の大黒柱となっていました。

スキー&スノボー人口(1985~2020年)

しかし、2000年代に入るとスキー人気が一気に冷え込み、スキーウエアが売れなくなります。その影響で、同社は経営危機に陥ることになります。以下に同社の売上げと当期利益のグラフを貼っていますが、2000年代は売上げが毎年減少。当期利益は低迷し、2006年3月期と2008年3月期には赤字を計上しています。この頃が、同社にとって一番厳しい時期だったようです。

その2000年代の経営危機を経て、同社はビジネスをスキーウエアからノースフェイスを中心としたアウトドア・アパレルへとシフトさせていきます。それにより、2010年以降、業績が少しずつ回復することになります。

そして、2010年代後半以降は、売上げ・当期利益ともに急成長をしていきます。

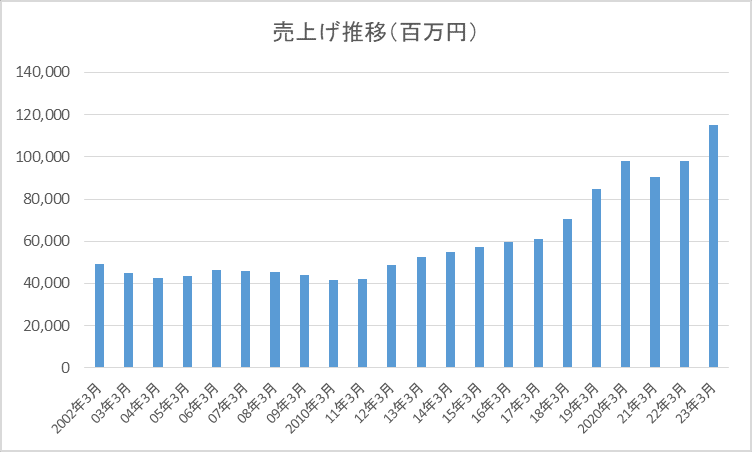

以下は、2002年3月期~2023年3月期の同社の売上げと、当期利益の推移です。

業績の回復にあわせて株価も上昇していきました。過去10年で20倍、過去20年だと52倍になっています。

ゴールドウイン社の過去10年間の株価チャート

ゴールドウイン社の過去20年間の時価総額の推移

そして、V字回復のためにゴールドウイン社が行った「3つの変革」が以下になります。それらは、今日の同社の好業績の礎にもなっています。

V字回復を主導した3つの変革

戦う市場の変革(=シフト)

ビジネスモデルの変革

ビジネスのやり方を本質的な部分で変革

1.戦う市場の変革(=シフト)

これは、中核事業をスキーウエアからアウトドア・アパレルへとシフトした点なのですが、これがV字回復の最大の要因だろうと考えますし、それを決断した当時の社長さん(今の会長さん)は凄かったと思います。

シンプルなことなのですが、企業の業績や成長を決める最大の要因は「どの分野でビジネスをしているのか?」になりがちです。成長分野であれば成長しやすく、衰退市場であればどんなにがんばっても限界があるという点です。

なので、もし同社がスキーウエアにこだわっていたら、同社は倒産していたかもしれません。

ちなみに、「市場や事業をシフトする」ことは簡単なことのように思えるのですが、(歴史のある企業にとっては)現実にはなかなかそれがうまく実行できません。特に、「当社の祖業である!」や「当社はずっとこの分野でやってきた!」といったプライドが決断を邪魔します。また、これまでの「中核事業」をシフトする場合には、その部署の人達から大きな反発が生まれます(多くの場合、その中核事業出身者が会社の中枢にいる場合が多いですし)。加えて、市場や事業のシフトに伴い余剰人員、余剰設備、取引先の変更などが生まれる場合には、さらに難しくなります。

そうした困難や障害がある中で、事業領域をシフトさせた当時の社長さんは凄かったと思います。

2.ビジネスモデルの変革

同社は、アウトドア・アパレルへのシフトにあわせて、それまでの「問屋へ卸す」ビジネスから、「自社で直接販売する(製造小売り)」ビジネスへとビジネスモデルを変革しています。

自社で販売する分、オペレーションの難易度や負荷は大きくなると思いますが、それを超える重要な要素があったと考えます。具体的には、以下の点です。

まず、利益率の向上。問屋や小売店が介在しない分、利益率は高くなります。そして、高い利益率は「将来への投資」を可能にし、それが更なるブランド力やオペレーション能力の向上というカタチで同社の競争優位性を高めていくという好循環に寄与します。

直接、お客様とコミュニケーションができること。特に、ノースフェイスのコンセプトや世界観、アウトドア・アパレルを着るライフスタイルの提案など、ブランド創りにおいてお客様と直接コミュニケーションすることは決定的に重要な部分だと考えます。そうしたビジネスのスタイルにシフトしたことは、同社のブランド創りにおいて非常に重要な変革だったと考えます。

お客様からの情報を、製品開発やマーケティングに活かせるメリット。お客様とダイレクトに接することで、お客様の嗜好や(嗜好の)変化などを詳細にキャッチすることが可能になります。その情報は製品企画や製品開発(含む、製品の改善)において非常に重要な情報になります。日本におけるノースフェイス製品は、(ライセンス契約に基づいて)ゴールドウイン社が企画・開発・生産していますので、そうしたお客様の嗜好に関する情報をダイレクトに入手できるようになったことは決定的に重要な要素だったであろうと考えます。

製品の流れや在庫をしっかり把握できること。自社で販売することで、「どの店舗で、どの製品が売れているのか?(売れていないのか?)」が明確になります。A店では売れているが、B店では売れ残っているような製品があれば、その製品をB店 → A店に移動することが容易になります。また、全体の販売状況をモニタリングし、売れ行きに応じて生産を調整することも可能になります。生産・在庫管理の精度は、かなり高度になったはずです。

要は、製造小売りへのシフトは、(お客様と直接つながることを通して)利益率を高め、より強いブランドを築く、売れる製品を開発する、現場オペレーションの精度を上げる、という重要な領域を強化することになったと考えます。

3.ビジネスのやり方を本質的な部分で変革

スキーウエアからアウトドア・アパレルへのシフトを機に、同社は「ビジネスのやり方」を根本的に変革したようです。

スキーウエアが中核だった時代には、毎年、新しい製品を出し、広告宣伝によって消費者を煽り、(消費者に)押し込むように販売するといったビジネスのやり方でした(=プッシュ型)。当時は、ほぼすべての企業がそうしたやり方だったと思いますが・・・。

それが、アウトドア・アパレルへのシフトとともに、ノースフェイスの世界観やライフスタイルを提案することで、それらに共感するファンが集まってくるという販売方法(=プル型)にシフトしています。

これは、今の社長さんである渡辺氏が(当時)ノースフェイスを担当しておられ、彼の哲学に沿ったビジネスのやり方だったようです。結果的に、そうしたやり方が(一時的な流行を起こすことではなく)ブランドに共感するファンを増やすことにつながり、安定した売上げの増加をもたらすことになったと考えます。

別な言い方をすると、この変革は本質的な意味でのマーケティング・ドリブンな事業のやり方へのシフトであり、それが日本においてノースフェイスのブランドをしっかりと築き上げる土台になったのだろうと推測します。

上記3つの変革後の同社の変化

上記3つの変革は2000年代から始まり、2010年代にその成果が現れてくるわけですが、その過程でV字回復を象徴するいくつかの変化がありました。

まず、「粗利率」の改善です。これが、V字回復の源泉です。

同社の粗利率の推移を示しているのが、下記のグラフになります。2000年代の粗利率は30%台後半ですが、変革の成果が現れ始めた2010年代に入ると粗利率は40%台に上昇し、2010年代後半からさらに上昇しています。そして、2020年代になると50%を超えてきています。

粗利率の改善の直接的な要因は「ビジネスのやり方の改革」です。

それまでのビジネスは、「見込みで生産し、売れ残った製品は値引きセールで販売する」という売り方でした(当時は、それがあたり前でした)。そして、「それでも売れない製品は、返品されたり、不良在庫として処分されたりする」という流れです。

これだと「見込みが外れた」場合、大きな不良在庫を抱えることになり、その多くは値引き販売されるため、粗利率は低くなります(そして、ほとんどの場合、”見込み”は外れます)。

ちなみに、2015年3月期からしか開示がありませんでしたが、以下は在庫の評価損(=損切り)の比率です(対売上高)。年々、減少していることがわかります。「在庫の評価損(損切り)」は、売上げ原価に含まれますので、これが減少しているということは、粗利の改善要因になっているということです。

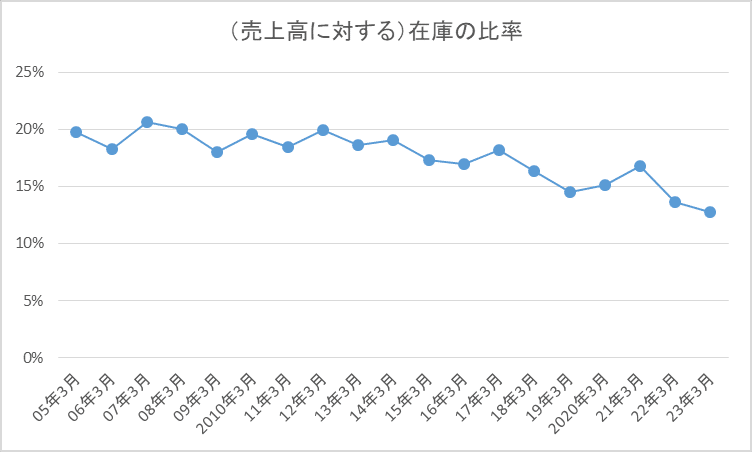

こちら(下のグラフ)は、期末の在庫の比率です(対売上高)。在庫の比率が小さいほど、「無駄な在庫を抱えていない」ということになります。2013年頃から在庫の比率が減少しているのがわかると思います。無駄な在庫が削減されています。

但し、注意点は、在庫が削減された場合、「もっと売れたかもしれないのに、在庫がなかったから売れなかった」という機会損失のリスクが大きくなるという点です。よって、単に在庫の量をモニタリングするよりも、販売現場(店舗)と生産現場(工場)をリアルタイムにつなぐ一気通貫の生産・在庫管理システムが存在し、それがしっかり機能しているのか? を確認することの方が重要になるのですが・・・。

次に、粗利、販売管理費(販管費)、営業利益を見てみます。これは、他のアパレル企業やスポーツ・メーカーと比較することで、ゴールドウインの立ち位置がクリアになると思います(下のグラフ。2022年度の各社の有価証券報告書より抜粋)。

ちなみに、ユニクロ(ファーストリテイリング社)をベンチマーク的に加えています。

最大のポイントは、ゴールドウインの営業利益率が非常に高いことと、その原因が販管費率が低いことにあるという点です。

ゴールドウイン社の粗利率(青色)を比較すると、アパレル企業とはそれほど違いがなく、スポーツ・メーカーより(デサントを除き)大きくなっています。

一方、販管費率(黄色)は(ユニクロ以外)いずれの企業も粗利率に近い水準にあるのに対して、ゴールドウイン社は粗利率に比べてかなり低い水準に抑えられています(販管費率33.1%)。

この違いが営業利益率(緑色)の大きな差となって現れています。

では、どうして同社の販管費は低いのか? が気になるところですが、答えは以下だろうと考えます。

以下は、やや見づらいグラフになっていますが(ご容赦ください)、販管費の内訳をグラフ化したものです。ポイントは、灰色(賃借料)、青色(販売手数料)、黄色(その他の費用)の3つです。

販管費の中で、賃借料(灰色)、販売手数料(青色)、その他(黄色)を比較すると、ゴールドウイン社のそれらの数値が小さいことに気づきます。

賃借料が小さいのは、「店舗あたりの売上げが大きいので、賃借料の相対的な比率が小さくなる」ということだろうと推測します。言い換えれば、「売る力」「(商品が)売れていく力」が強いということかと。

あるいは、販売額に対して一定の賃借料を支払っている場合だと、ゴールドウイン社は直販が多いので、賃借料が小さくなるということかと。

販売手数料の違いは、自社で販売しているのか、それとも小売店や百貨店などに委託して販売しているのかの違いだと思います。

その他(の費用)は、(これは推測ですが)小売店向けの販売インセンティブなどがここに含まれているのではないかと考えます。よって、その他の費用が大きい企業は、販売のためのインセンティブを多く支払わないと、商品が売れて行かないということだろうと。

要は、ゴールドウイン社は販売を自社で行っている分、販売手数料などを支払う必要がなく、利益率が高くなる。また、「(商品が)売れていく力」が強いため、コスト効率が良くなるということかと。そして、「(商品が)売れていく力」というのが「ブランド力」になるのだろうと思います。

もうひとつ、「従業員一人あたりの売上高」を比較してみます。こちらも、「売る力」「(商品が)売れていく力」を見ることができると思います。(下のグラフを参照)

他のアパレル企業に比べて、ゴールドウイン社の「従業員一人あたりの売上高」が非常に高いのがわかっていただけると思います。かなり効果的に販売できているということだと思います。

一方、スポーツ・メーカー3社は、ゴールドウイン社よりも少し大きな数値となっています。但し、(ふたつ上のグラフで示したように)この売上高を達成するために費やしている販管費が大きいため、利益率がさほど高まらないという構図になっています。「(商品が)売れていく力」が弱いのだろうと思います。

これらが、ゴールドウイン社の特性であり、同社がV字回復する過程で身に付けた強みです。そして、それらは同社の競争力を表す数値となっています。

ゴールドウイン社の「売る力」は、どこから来るのか?

ゴールドウイン社の売上げの60~70%はノースフェイス関連商品であり、同社の「売る力」「(商品が)売れていく力」と言うのはほぼ「ノースフェイスの力(=ブランド力)」のことです。

そして、それらは同社の日本における地道なマーケティング活動や高品質な製品を追求するための絶え間ない取り組みの結晶だろうと考えます。それらがお客様からの信頼を築き、確固たるブランドとして成立しているのだろうと。

それを言った上で、もうひとつ重要な要素があると考えていて、それが以下のポイントになります(個人的な仮説のようなものですが・・・)。

それは「アメリカ発の価値観・世界観」と、「日本における現場オペレーションの力」の掛け算が効果的に機能しているのではないかという点です。

まず、ノースフェイスの価値観・世界観はアメリカ発ですが、これが日本人の心を動かす力強い存在であるという点。

それに加えて、その価値観・世界観を浸透させるためのゴールドウイン社のマーケティング活動、高品質を追求するための製品開発や生産、販売現場におけるきめ細かな接客などの現場オペレーションが秀でていた点。

この2つの掛け算が、(日本における)ノースフェイスの高いブランド力を築く源泉になったのではないかと。

この「アメリカ発の価値観・世界観 × 日本の現場オペレーション」という組み合わせは、大きな威力を発揮するのではないかと考えています。例えば、東京ディズニーランドを運営するオリエンタルランド。スターバックスを運営するスターバックス・コーヒー・ジャパン。日本におけるザ・リッツ・カールトン・ホテルなど同じ組み合わせは数多く存在し、その多くがブランド力と好業績を実現しています。

今後のゴールドウイン社はどうなる?

同社は、少なくとも向こう5年くらいは年率10~15%で成長するのではないかと考えます。

上記したように、同社の「売る力」「売れていく力」は、ノースフェイス関連商品中心に非常に強いこと。

多くの人がアウトドア・アパレルを日常生活の中に取り入れていくという傾向は、今後も継続しそうであること(よって、市場はさらに広がりそう)。

加えて、ライバルになりそうな海外ブランドは、日本でのオペレーションを「各ブランドの日本法人」に任せていますが、そのオペレーションの規模が限られることからゴールドウイン社の牙城を崩すのは難しそうだという点。

そうしたことから、同社の売上げ成長率は現状レベル(=年率10~15%)で、向こう5年くらいはいくのではないかと考えます。

プラス・アルファの成長期待は、韓国におけるノースフェイスの成長と、自社ブランドである『ゴールドウイン』ブランドの成長です。

同社は、韓国でノースフェイス(および、ゴールドウイン・ブランド)の販売権を持つ「Youngone Outdoor Corporation(YOC社)」という会社の株式を40.7%保有しています。そして、日本での成功モデルをYOC社に移植するカタチでサポートを行っています。

その甲斐あって、昨年のYOC社の売上げは約755億円、営業利益は約180億円となっています(営業利益率が、驚異の23.9%です!)。

韓国でもアウトドア市場は伸びているらしく、昨年の同市場の成長率は(対前年比)+11%だったようです。そして、その中でノースフェイスはNo.1の認知度と売上げシェアを誇るブランドになっているようです。

よって、「韓国におけるノースフェイスの成長」もゴールドウイン社の成長となることから、ここに期待があります。

もうひとつの期待は、同社の独自ブランド『ゴールドウイン』の売上げ拡大です。同社としても「ゴールドウインを大きなブランドに育成していくこと」を重要なテーマに掲げており、ノースフェイスで培ったブランド育成のノウハウを存分に投入しているようです。

『ゴールドウイン』というブランドの価値観や世界観がどれだけ日本(や世界)の人達を魅了できるのか? という点が課題だと考えますが、日本においてノースフェイスを成長させた立役者である今の社長さんが力を入れておられる分野ですので、期待をしたいと思います。

で、結局どうなの?

仮に、売上げが年率10%で成長した場合、5年後の売上げは現状の1.6倍、当期利益は1.4倍。現状のPER(28倍)で計算すると、時価総額(or 株価)は現状の1.5倍になります。

仮に、売上げが年率15%で成長した場合には、5年後には売上げ2倍、当期利益1.8倍、時価総額(or 株価)1.9倍といったところです。

年率15%で成長した場合でも、5年後の同社の売上げ規模は2,300億円ほどであり、「市場が飽和する」というリスクは低いように思います。

よって、売上げ成長率(年率)10~15%のシナリオが、そこそこの確度で期待できるのではないか・・・と考えます。

長い文章になってしまいましたが、最後まで読んでいただき誠にありがとうございました。もし、参考になれば、スキ!を押していただけると励みになります。

この記事が気に入ったらサポートをしてみませんか?