【投資戦略】円安と日本株への投資戦略(後編)

「前編」で「円安になる3つの理由」について書きましたので、「後編」では「円安がさらに進んだ場合、その恩恵を受けそうな銘柄」をいくつかピックアップしてみたいと思います。

銘柄選びは、①海外の売上げ比率が高い企業、②円安感応度が高い企業、③年初からの円安によって大きく株価が動いた企業を中心に選んでいます。

③については「売買代金の推移」を参考に企業をピックアップしています。具体的には、2022年1月以降のその銘柄の平均売買代金に対して(円安の進行にあわせて)売買代金が増加している企業の中から選んでいます。

さらなる円安局面においても、同じように投資家の注目を集め(=売買代金が増加し)、株価を押し上げる可能性が高いのではないか? との考えからです。

では、早速。

トヨタ自動車(7203)

最初は、王道のトヨタ自動車です。

トヨタは、1ドルの円安で500億円の営業利益増になります。同社の今期の想定為替レートは145円ですので、1ドル160円が継続すると7,500億円の営業増益になります。今期の会社予想(4兆3,000億円)に対する増益率は17.4%です。

上記のグラフは、株価(折れ線)、売買代金(オレンジ色)、平均の売買代金(薄い青色)の3つの数字が入っています。株価が上昇する過程で、オレンジ色の売買代金の棒グラフが高くなっています - 円安進行にあわせて、投資家の買いが大きくなる傾向にあります。こうした銘柄をピックアップしています。

SUBARU(7270)

1ドルの円安で105億円の営業利益増。今期の想定為替レートは142円ですので、1ドル160円が継続すると1,890億円の営業増益。今期の会社予想(4,000億円)に対する増益幅は47.3%! 自動車メーカーの中で、最も円安レバレッジが大きな会社です。

三菱重工業(7011)

海外売上げ比率は57%。今期の想定為替レートは145円。円安とは別に「防衛」銘柄としても急騰していました。円安が進むと、それ(円安)がトリガーとなり、株価をさらに押し上げる可能性があるのではないかと考えます。

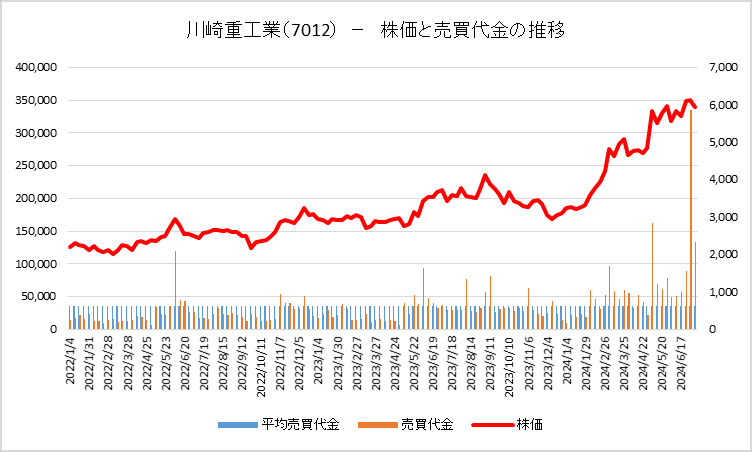

川崎重工業(7012)

海外売上げ比率は60%。今期の想定為替レートは140円。川崎重工業も「防衛」銘柄です。あわせて「造船」銘柄でもあります。造船は米ドル建てで受注するため、円安が進むと造船株には買いが集まりやすくなります。

名村造船所(7014)

同じく「造船」銘柄です。同社の今期の未ヘッジ外貨は661百万米ドル。想定為替レートは145円です。仮に、通期の米ドル・円レートが160円だとすると、100億円の為替差益となり、会社予想の営業利益(180億円)を56%上方修正することになります。

日立製作所(6501)

海外売上げ比率は60%。今期の想定為替レートは140円。1円の円安で、EBITDAが12億円増加します。

また、同社は「防衛」銘柄でもあること。6/27に株式分割をしたこと(1株 → 5株)によって、足元の売買代金が大幅に増加しています。そして、さらなる円安時にも、投資家の「買い」は増加するのではないかと考えます。

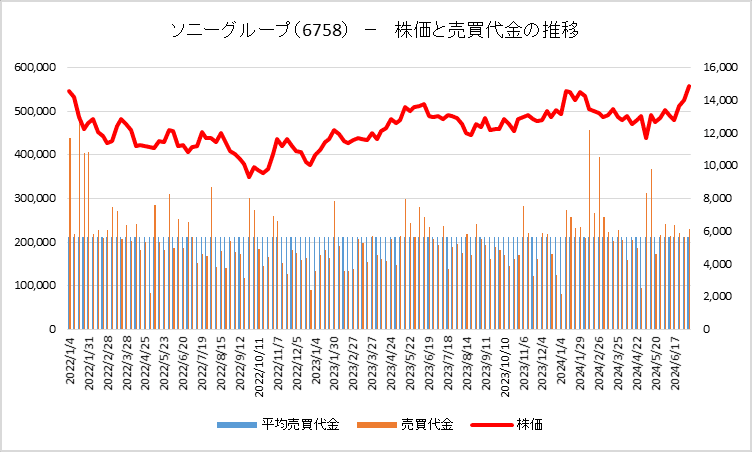

ソニーグループ(6758)

米ドルに対しては、1円の円安で10億円の営業利益増。ユーロに対しては、1円の円安で70億円の営業利益増。今期の想定為替レートは、米ドルが145円。ユーロが157円です。

今期は、アップル社がAIを搭載したiPhone16を発売する予定。今年の販売台数の計画は、(昨年のiPhone15よりも10%多い)9,000万台とのこと。ソニーは、iPhone向けにイメージセンサーを供給していますが、ソニーのイメージセンサーは国内で生産しているため、円安効果がとても大きくなります(しかも、イメージセンサーは利益率が高い!)。

ファーストリテイリング(9983)

同社の海外売上げ比率は55%。世界中で生産し、販売している同社にとっては、売上げと原価の双方で「円安」の影響があります。ただ、差っ引きで「売上げ」への影響が大きくなるようです。

それから、7/11に3Qの決算発表がありました。(中国は苦戦をしているのですが)日本も含め、全世界で堅調な販売が続いています。同社は全世界において信頼とブランド力を着実に積み上げています。今期・来期ともに二桁の利益成長をするのではないかと考えます。また、中国事業も早晩、回復させるのではないかと思います(現場力が非常に強いので)。

ここから先は、少し小さな会社になりますが、追加で2社ご紹介します。

アルバック(6728)

時価総額5,185億円の会社です。半導体やフラットパネルディスプレイ向けの製造装置メーカーです。海外売上高は66%。但し、同社は海外売上げについて「原則、円建て取引」を行っており、(直接的な為替差益というよりも)円安によって販売価格の競争力が増すというルートで効いています。

エスペック(6859)

こちらは、時価総額731億円のさらに小さな会社です。環境試験機のトップ・メーカー(世界シェア30%、国内シェア60%)で、2020年には経産省から「2020年 グローバル・二ッチ・トップ企業100選」に選ばれています。

環境試験機とは、(試験対象となる製品に対して)温度や湿度を変えたり、圧力や振動を加えたりすることで、「その製品がどのように変化するのか?」という試験をする機器です。EV・バッテリー、半導体、電子機器、食品、医薬品など多くの製品の試験に利用されています。海外売上げ比率は53%です。

その他にも「円安でメリットを受ける企業」はたくさんあると思いますが、もう一段の円安進行の際に投資家からの注目が集まりそうな銘柄を選んでみました。

こんな感じです。

最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?