配信者さんの確定申告について

はじめに

皆様こんにちは。

見出し画像ではVTuberさんに焦点を当てておりますが、配信者と呼ばれている方たちには共通のお話になります。

YoutubeやTwitch等、様々なストリーム配信用プラットフォームが存在しますが、そのいずれであったとしても、収益を得ている状況であるならば同じです。

そんな配信者さん向けのお話。

実際には配信者仲間で情報が出回っているかもしれませんが、それを知らない方向けのお話です。

長文になり、難しい言葉も出てきますが、なるべく簡潔に分かりやすく書けたらなと思う反面、「お前にそんなん出来るの?」って声が聞こえてきそうですけど…

↑

もうこの時点で話が長いw

という訳で、それでは行ってみましょう!

確定申告とは?

正確に言うと【所得税】の確定申告になります。

他にも【消費税】の確定申告とかもあったりしますが、大多数の方が【所得税】の確定申告をする形になります。

大前提としてはこんな感じです。

兼業で配信業をされている場合、お勤めの会社から短期長期問わず、1年間もしくは就業期間分の「給与所得の源泉徴収票」というのをもらっていると思いますが、サラリーマン(給与所得者)の場合はこれが確定申告と同じになります。

確定申告自体は、その人が1年間に得た収入に対して経費を差し引いた所得に基づいて正確な所得税額を算出するものとなります。

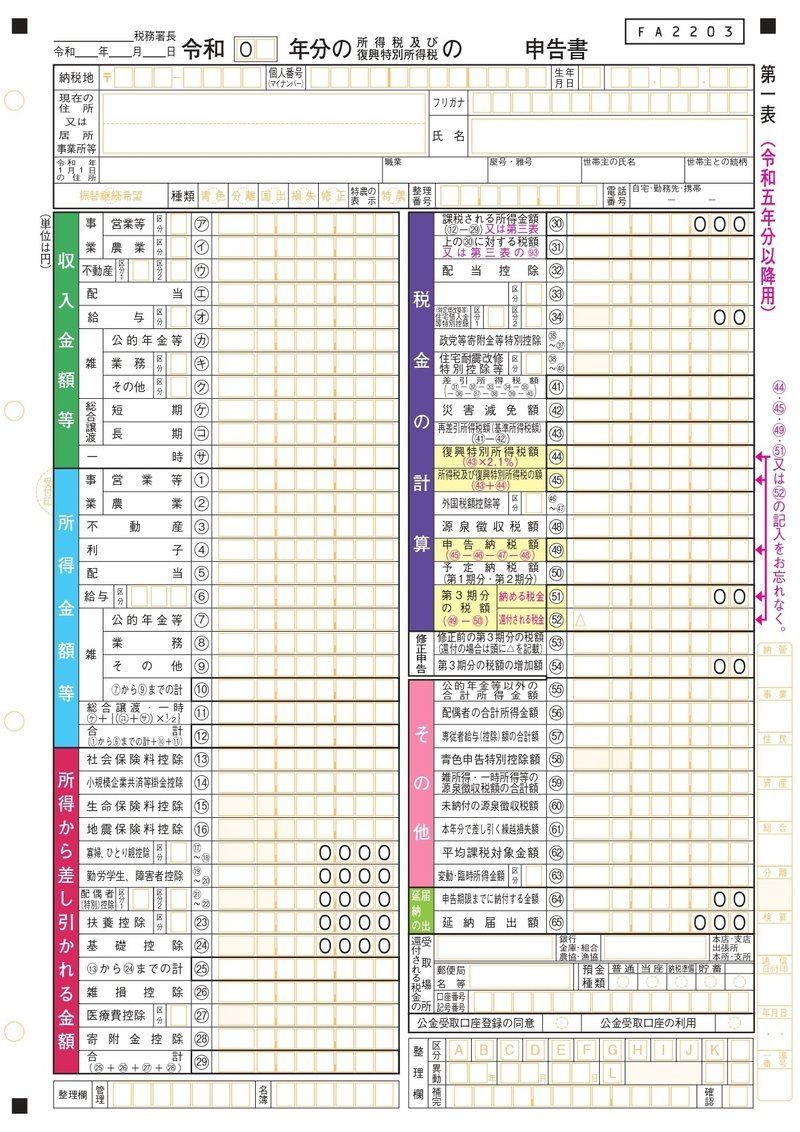

↑の画像を載せておりますが、これが確定申告の時に記入する(入力する)確定申告書になります。

今はネットからでも申告が可能なので、便利な世の中になったなぁと、アナログ世代のおじさんは思うわけで…

と、余計な話を挟みましたが、まずは簡単に個人事業主としての記載の仕方について説明をしますと、上記画像の【収入金額等】の"ア"の欄に、「配信等で得た収益」の金額を記載(入力)します。

これは丸々入ってきた収益ですね。

続いて、【所得金額等】と書かれている欄の①の欄に「配信等で得た収益-掛かった経費」で計算した金額を入れます。(細かい説明は省きます)

これが所得控除前の所得金額になります。

で、そこから所得控除というものを差し引いた残りの金額に対して税金が掛かってくるというのが一連の流れになります。

所得控除を増やすと税金が減る

増やせと言われたからって増やせるものでも無いんですがw

所得控除とは、ようは、所得から差し引けるもので、税金を計算する基になる金額を減らせるもの、と思ってくださればOKです。

まず、誰しも等しく控除可能になっている(言い方おかしいけど…)のが「基礎控除」と呼ばれるもの。

これは前述した「給与所得の源泉徴収票」でも記載がありますので、読んで字の如く誰でも必ず控除出来るものとなっています。

続いて、通称「国保」とか「社保」とか呼ばれるものは誰でも納めてると思いますが、こちらも「社会保険料控除」として、納めた分を控除可能となっています。

その他についても、項目を見ていただければお分かりのとおり、いくつか控除可能なものがありますが、先程書いた「社会保険料控除」のすぐ下に「小規模企業共済等掛金控除」とあると思いますがお分かりでしょうか?

そうです、【小規模企業共済(等なので、他にもありますが)】の掛金は全額所得控除に回せるのです!!

ようやく本題出たわ(笑

という訳で、その「小規模企業共済」とはなんぞや?というのを書いて行こうと思います。

小規模企業共済とは?

国の機関である中小機構(正式名称:独立行政法人 中小企業基盤整備機構)が運営する小規模企業共済制度は、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。現在、全国で約159万人*の方が加入されています。掛金は全額を所得控除できるので、高い節税効果があります。将来に備えつつ、契約者の方がさまざまなメリットを受けられる、今日からおトクな制度です。

通常、勤めていると退職金というのはあったりすると思いますけど、小さい会社の経営者さんや役員さん、または個人事業をしている方って退職金なんて無いんですよね。

そういう方たちの為に、自分たちでお金を積み立てる形ではあるけれど、節税効果が高く、将来的に受け取る際には積み立てた金額に結構なプラスがついてくる。

というのが小規模企業共済になります。

概要としてはそんな感じですが、じゃあ月々いくらから始められるの?

掛金は月額1,000円~70,000円まで500円単位で金額設定が可能です。

月額1,000円なら年間で12,000円、5,000円なら60,000円、10,000円なら120,000円という形で、年間で掛けた金額が全額所得控除に入れられます。

ここで気になるのが、じゃあ積み立てたお金をもらえるのはいつ?

ってことですが、詳細については下記より本サイトへと飛んでいただければと思いますが、簡単に言うと【事業をやめたとき】【老齢に達したとき(条件あり)】【個人から法人になったとき】が主になります。

もちろん解約することも可能ですが、それをしても意味がありませんというかマイナスですので、オススメは絶対にしません。

↑はもらい方が載っている部分になっていますが、詳しいことはページ移動後にトップ画面に戻るなどしてご確認ください。

どうして小規模企業共済をオススメするのか?

ここがある意味本題と言いますか、何を以てメリットと成すか。

例としてですが、前提として兼業配信者だとします。

なので、基本的には源泉徴収票をもらう状況で、ある一定の収入があるとした上で、この小規模企業共済を始めることによって得られるものを数字で見ていきたいと思います。

1.給与の総支給額が2,000,000円だとします。

これを確定申告書の収入金額ア欄に記入します。

2.1.の金額を元に、給与所得控除後の所得金額を算出します。

控除後の金額は1,320,000円になりますので、この数字を確定申告書

の所得金額⑥に記入します。

3.所得から差し引かれる金額=控除額をそれぞれ記入します。

ただし、社保料に関しては人それぞれなので、例を出してますがご自身

の支払っている金額を入れてみてください。

生命保険料控除等、ご自身が支払っている控除対象となるものの金額が

記入できましたら、最後の基礎控除額と合計しましょう。

それが2.から差し引ける金額になります。

※この時点ではまだ小規模企業共済は考慮せずに算出してください。

4.2.から3.の額を差し引いて算出された金額を、確定申告書の右側にある税金の計算欄㉚に記入しましょう。(この時、1,000円未満切り捨てになります)

5.4.で算出された金額に応じて税率を乗じた(掛けた)金額が、納めるべき所得税の額となります。

ここで注意するのは、この税金額から源泉所得税などが既に引かれてい

る(源泉徴収票)場合は、その金額は既に納め終わっている分なので差

し引きましょう。

6.上記を計算する際、本来納めるべき税金の金額よりも多く納めている場合は、余剰分を【還付】してもらえます。逆に少ない場合は後から納めなければなりません。

とまぁ、ざっと書くとこんな感じです。

文字だけだと中々伝わらないかもしれませんが、一連の流れとしてはこんな感じになります。

はい、ここで小規模企業共済を登場させましょう!

所得から差し引ける金額=控除という部分で、今まではそのままやっていたところに、小規模企業共済の月額×12ヶ月分が更に控除出来る形になりますので、所得税を決める為の金額を減らすことが可能になります。

これが節税となるんですね。

そして、銀行に貯金を預ける場合は、引き出しがしやすいですけど、たくさん貯めておきたいから絶対に動かさないというのであれば、年間の利率だけで言えば銀行の100倍くらいはある小規模企業共済に掛ける方が断然お得という訳です。

いずれにしても、最終的にはって話になっちゃいますけどね。

働いていてある程度の金銭的余裕があり、ただ銀行に貯めるだけになっているならば、節税と資産運用&貯蓄という意味で、小規模企業共済をやってみるのはいかがでしょうか?

おわりに

専業のサラリーマンだと入れないから、副業OKな職場の正社員さんや、アルバイト・パート等で生活をされていて、なおかつ配信者をしている方の場合は、確実に加入しておいた方が良いものとなっています。

小規模企業共済を掛けることで、所得税の軽減はもちろん、住民税なんかも減らすことが可能ですので、なるべくお早めの加入をおすすめします。

というわけで、いかがだったでしょうか?

難しい話ではあるのですが、やって損はありませんから、個人的に配信をされていて、収入を得ている方にはぜひやっていただきたいと思って書いてみました。

事細かに説明を出来ている訳ではありませんが、もしこちらを読んで気になりましたら、調べてみるのもよろしいかと思います。

それでは最後までお付き合いいただきありがとうございました!

また次の記事でお会いしましょう(*^^*)

この記事が気に入ったらサポートをしてみませんか?