1日3分で会計が少しわかるまとめ 1

今日から会計について少しずつまとめていきたいと思います。

現代会計システムの淵源は14世紀におけるフィレンツェやベニスの商人にまで遡る。それ以前は日常用語とローマ数字から成る記録管理システムが用いられていたが、これではルネサンスの到来とともに爆発的に増加した商取引に対応することができず、これを克服する手段として新しい会計の技術が生み出され現代に至ったわけである。

会計の技法は多様であるが、まずは三つの基本書類を抑えることが重要である。

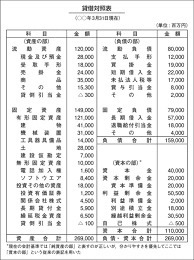

(1)貸借対照表

貸借対照表は、ある時点における対象企業の財務状態が示されてる。企業の財務状態は「資産の部」「負債の部」「株式資本(純資産)の部」という三項目に分けて表示するのが慣行である。

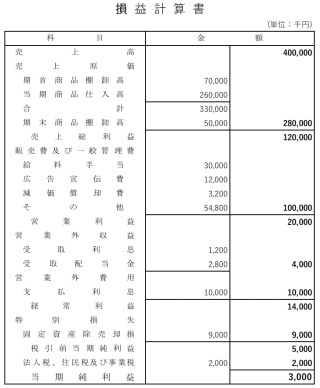

(2)損益計算書

損益計算書は、ある期間(通常一年)における企業の経済活動の成果を要約した書類である。貸借対照表が「ある時点」における財務状態を示すのに対し、損益計算書は「ある期間」の企業活動の成果を示している。

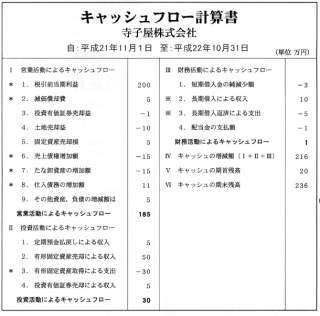

(3)キャッシュフロー計算書

キャッシュフロー計算書は、損益計算書と同様に所定の期間における経営成績の報告を目的とする書類である。ただし、損益計算書が企業の収益性を示すものであるのに対し、キャッシュフロー計算書は企業がどのように現金を獲得・使用したのかを報告するものである。

今日はここまでですが、イメージ画像を添付しました。

上から貸借対照表、損益計算書、キャッシュフロー計算書です。軽く見るだけでもイメージがしやすくなると思います。

この記事が気に入ったらサポートをしてみませんか?