決算書を読んでみよう🐈 【ニデック6594】

普通の決算解説の記事とは少し違います。

詳しいファンダ分析を読みたい方には物足りない内容かと思います🐈

今回の記事の趣旨については、こちらをご一読ください🐈

銘柄の前提環境を把握してみる

決算を読む前に、ニデックが投資家界隈でどのような立ち位置にいるのか?

そしてどのような期待値のもと決算が発表されるのか?ということを探ります🐈

https://www.buffett-code.com/company/6594/library

自社株買いしながら、他社のTOBを仕掛けながら、株主優待の変更やら。

SBIのアプリで開示を見ると、これの3倍くらい開示が出てきます。

とにかく年中話題に事欠かないニデックの適時開示🐈w

製造業でここまでIRに積極的な企業も中々ないですよね。

投資家をかなり意識していることがよーくわかります🐈w

一説ではニデックは保守的な予想数字を出して、決算ではポジティブサプライズを演出しているという噂も聞かれます。真実かどうかはさておき。

ちなみにニデックの会計基準は国際基準のIFRSです。

私が非常に苦手としているIFRSですが、特徴の一つとして買収した企業価値である「のれん」の減価償却がありません。ニデックはM&Aを積極的に行いながら成長を加速する企業なので、のれん償却のないIFRSを採用していると思われます。

IFRSの場合は買収した企業の価値が消失すると、バッサリと切り捨てて減損処理します。直近でいうと電通が大赤字を出しました。めちゃ怖いです🐈w

このIFRSの仕組みを理解するのは大変ですが、100株や200株程度の売買しかしないのに「減損したらどうしよう」なんて考えても意味が無いので、大きいポジションを持つ人以外は気にしなくても良いんじゃないかな…🐈w

そして次に今回の決算の期待値を測るため、Twitterで「ニデック 決算」など検索してみましょう🐈w

一週間乙です~

— 【FIRE】ペリカン☆高配当株と株主優待株のコレクター (@Pelican_Blog) October 20, 2023

今週はなかなかキビシかったなぁ…

来週あたりから3月決算企業の中間決算が発表されます

私の注目は月曜日の15:15発表のニデック。好業績でも売られるのか、好感され上がるのか…業績悪化して爆下げするのか全く予想がつきません💦… pic.twitter.com/R9JLe4OYum

機械系の決算

— ぽこし@沖縄ひきこもり投資家 (@pokoshiblog) October 19, 2023

ニデックやコマツ、日立建機など

今回決算は悪くないはずなんですが今日も下げてくれてましたね😅

さすがに買ってもいい水準と思いながら相場が弱く買えない🥹

ただ自信のある決算銘柄は強気に買い増してます😊

絶不調からの脱却なるか🫣

強気で買ってます

— ねこ丸@兼業投資家 (@mm55659286) October 17, 2023

鉄道も購入

ニデックは決算プレイします

なんでワシがニデック買いますと米株下がり続けるの めっちゃ雰囲気悪い中ニデックは第三四半期決算を迎えます。ポジションは落としません。決算を全力で受け止める。

— 二〒″ッ勹暴威💚ゆあちゃ (@covid33580516) October 21, 2023

個人投資家のコンセンサスは「強気」であることがわかります。

一方で株価は前回の7月20日に発表された1Q決算後の最高値からマイナス23%の下降トレンド中です。さてマーケットは決算に向けてどんなシナリオを織り込んでいるのでしょうか…?

前回の決算を確認してみる

前回の決算直後は高値更新したニデック。

なのにどんどこ下落して下降トレンド入り。

巷の個人投資家は強気なのに、株価は下げているんだろう?

その謎を解明すべく我々調査隊はアマゾンの奥地へ(略

なぜ発表後に最高値をつけたのでしょうか?という答えがここにあります🐈

通期計画、特に純利益についての進捗が非常に良かったからだと思われます。要因は主に円安による為替差益だそうです🐈

純利益の半期予想が740億円なのに1Qで640億円まで達成していたら、どう考えたって次の決算では上方修正が出ますよね。それを織り込む格好で株価は上がったのでしょう🐈

じゃあなぜ今、ここまで下がっているのでしょうか?

「それはわかりません🐣」

TAKISAWA 6121のTOB絡みで純利益の見込みが下がるから、というのは1つ理由としてあるかもしれませんが、前回の決算からは何もわかりません🐈w

それ以外の情報源にヒントがありそうです🐈

とりあえず材料見ておくか!という時に使うのが株探ニュース。

私はこれ以上は深堀りしませんが、こういった感じで順番に情報をキャッチして、銘柄の置かれた状況を整理すると理解度が深まります🐈

決算当日の値動きを見ておく

当日の値動きで決算への期待値が何となく読めたりするものです。

だって、良い結果が出るなら機会損失したくないのが人間の性ですもの🐈

ニデックはギャップアップして始まりました。

寄り付きの地合い自体はそこまで良くなかったと思うので、決算スケベ勢が寄り天を我慢できずに掴んだのかもしれません🐈(妄想です。)

一方で関連株のトヨタ。

自動車株は前場で底をつけた後に高値を取りました。

ニデックは連動するかなー?と思って見ていたのですが全然そんなことはなく、引け前だけ少し連動した値動きになっています🐈w

引け後のPTSを確認する

決算を読んでからPTSを見るか、PTSを見てから決算を読むか。

そんな大した問題でもないんですが🐈w

その日発表の決算数が多かったりすると手間がすごいので、一旦PTSで反応が良いやつと反応が極端に悪いやつだけチェックして、それらの決算を先に読むこともあります🐈

あらあら〜?という値動き🐈w

速報で上方修正があったことだけ確認しましたが、「ワーイ!」と高値を買われた後に雪崩のような売りが来て、最終的には引けより少し下げたところで取引されている模様です🐈

「PTSは売る場所であって、買うやつはカモ。」

これ一生暗記です🐈w

決算を確認してみよう

さてお待たせしました〜

ここまで前提について書いて来ましたが、とりあえずニデックの決算見てみましょうか🐈

https://f.irbank.net/pdf/20231023/140120231020569473.pdf

今回2Q決算と同時に半期の上方修正が出ました🐈

先ほどの考察通りの展開になりましたね。

それを踏まえて決算短信を見てみましょう。

何度も言うように私はIFRSの決算書が苦手です🐈w

なぜなら数字の読み方がよくわからないからです(根本的にあかんw)

特に赤字企業は前年度との比較が全く参考にならないし、企業が成長してるのかどうかもさっぱりです🐈

だからもしあなたがIFRSの決算を読んで理解できなくても、そんなもんだと思って諦めてください🐈ww

さてニデックは色んなモーターを作っている会社です。(ざっくり🐈)

なので当然、「モーター売れましたか?」ということを確認するために売上高を見ます。

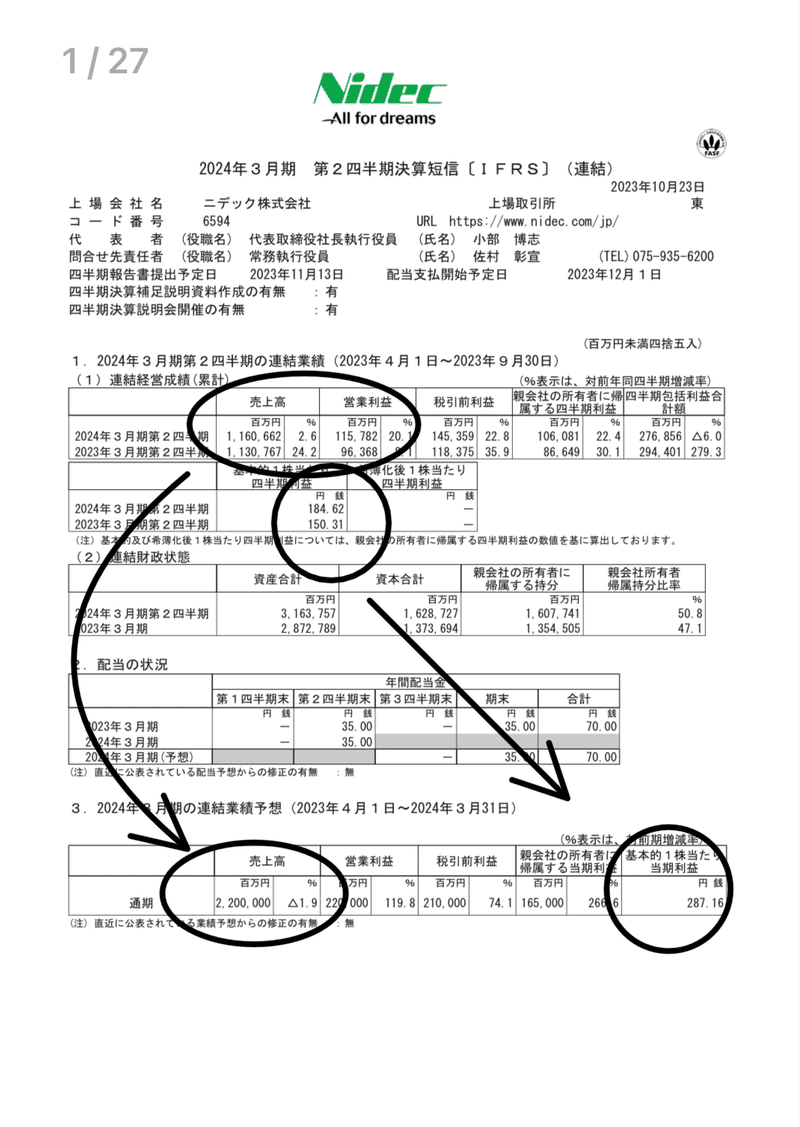

2Qの時点で1兆1600億円分ものモーターを売っています。

通期予想に対しては52.7%の進捗率ということで、まずまずといったところ。

でも上半期で上方修正を出したのに、予想据え置きの期末に対する売上進捗が普通すぎませんか??

もしや、ニデックのIRは外部環境の不透明さを理由に予想をかなり保守的に出していたか、もしくは上半期の修正は最初から計画的に織り込んでいた(サプライズを演出した)のではないか???

と私は邪推します🐈w

そして利益率が1Qより低下していることに気が付くのですが、これはセグメント別業績のところで後述します。

やはりここでもEPSを見てほしいですね🐈

修正後EPSは184.62円でした。

これが高いか安いかという議論は避けます。

通期のEPSの予想は287.16円ですから、進捗率は64%となります。

利益進捗が良いのは「経費削減効果」と「円安」によるものだという説明ですが、これは事前にある程度予測できた数字な気がしませんか?

経費削減は前々から削減目標を計画していたはずだし、今年の想定為替レートが120円というのは少々やりすぎです🐈w

つまるところ🐈

おまえさん、もう一回上方修正する気だな?

という感想を持ちましたw

輸出が主な製造業セクターなので、実際の着地がどうなるのかはマクロ経済に大きく左右されるのですが、非常に仕組まれた決算という雰囲気を感じます🐈

では定性情報を見ていきましょう。

「わあ!すごくわかりやすい!これ解説とか要らんわ🐈w」

こんなに懇切丁寧にわかりやすく書いてくれる企業はありません。

みなさま、よーーーく読み込んでください。

誰でもニデックが何をしている会社なのか、何が売れているのか、会社の課題は何なのか、どういうマクロ環境にいるのか、などの情報がスラスラ入ってきます🐈

この決算書が、どれくらいわかりやすいのか?

比較するためには、例えば東証スタンダードとかに上場している適当な企業の決算書を読んでみると理解できるでしょう。

あんなの、何も書いてないに等しいですよ🐈w

今回の内容を簡単に浚うと、

「家電は売れてないです!」

「中国のEV市場もアカンです!」

「IT機器向けは回復かも?」

「自動車は回復基調!」

「再エネとかの産業インフラ向けは好調!」

という環境が今年はずっと続いてます〜。

そんな中で経費削減、販促、値上げも頑張りました◎

ということでした。

ちなみにニデックは決算期の最初に出てくる企業ですから、これらの定性情報から他の企業の決算を占います。

そういう類の企業で例を挙げれば、安川電機とかね。

ここは一生暗記🐈

ニデックの決算資料はその辺のIRサイトよりも見やすい

何度も言いますが見やすいです。

セグメントごとの連結業績の前年同期比だけでなく、当期QoQの比較まで載せてくれています。

そして各セグメントごとの利益率、為替レートの変化率などの細かい情報もありがたい🐈

どんなにアホでも10回くらい読めばパーフェクトに理解できそうです🐈w

わかりやすいばっかり言ってても仕方ないですね🐈ww

とりあえず今回の決算で気になった点を言及します。

製品セグメントのバランスが良い!

例えば製造業って、主力商品のセグメントが1つあって、あとはオマケですみたいな売上構成のところが多いんですよね。

ニデックの場合は、

「精密小型モータ」2000億円強(利益率8.2%)

「車載」2800億円(利益率5.8%)

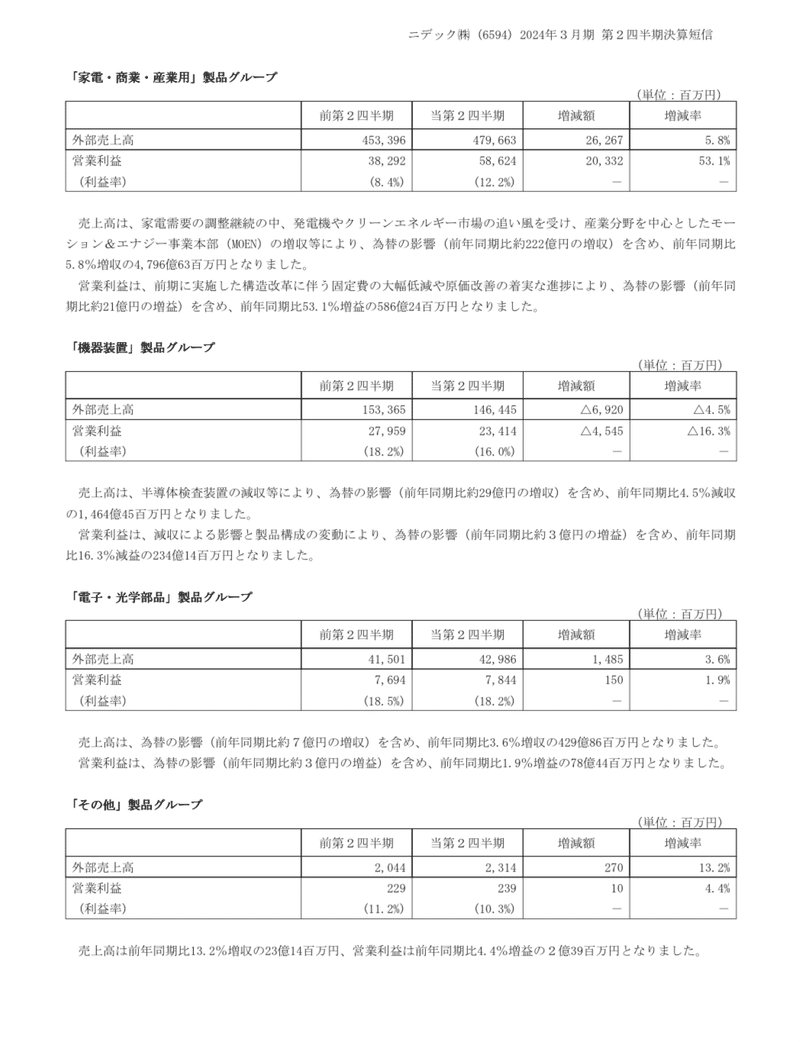

「家電・商業・産業」4800億円(利益率12.2%)

「機器装置」1400億円強(利益率16%)

「電子・光学部品」429億円(利益率18.2%)

といった感じで良い感じに分散されており、セクターごとの事情による在庫調整の影響なども受けにくそうだなと思いました🐈

これはM&A戦略の為せる技だと思います🐈w

今後は半導体向けの機器装置セグメントや電子・光学セグメントなどの利益率が高い製品群に注力していくのだろうな〜という目線で、今後のM&Aをキャッチアップしていくことが出来そうですね🐈

その他、気になる文面

精密小型モータは製品構成の変動で今後利益率が下がっていきそう?

車載は採算性の良い商品に切り替わっていってる?

その一方でQoQでは利益率が低下という矛盾。

開発投資強化を理由にしているが、この部分の真意は継続してチェックする必要がありそう。

再エネ向け需要はまだまだ継続して大きい!

半導体検査装置向けはやはり停滞している。

(でもこれは他の企業の決算をみる限り改善されていきそう。)

電子光学部品は何のこっちゃわからん。

以上が決算を読んでみての感想でした🐈

今回の決算の評価と明日の株価は?

数字だけで言えば今回も大変優秀ですよね🐈

様々なセクターが在庫調整を行なっていたり、中国という経済大国が停滞している中でも、着実に売上を成長させています。

また原価高騰にも負けず利益率を維持する姿勢は素晴らしいです。

IRの計画性もピカイチで、投資家をがっかりさせない工夫が各所に感じられる決算資料だと思いました。

ただ、当然ところどころで先行き不安の要素はあり、実際の通期売上予想を達成するかどうかはマクロ次第といったところ。

このまま円安が続けば利益は予想を上回るかもしれませんが、減収増益という着地をしてもおかしくないかな、と思いました。

トップラインである産業セクターの好調がどこまで続くのか?

また車載向けの回復が順調にいくのか?

そして家電製品向けがボトムアウトして回復基調に乗るのか?

などなど、織り込む余地は多そうです。

株価に関しては、私は割安だと思いました。

円安は一過性のものとは思えないですし、売上を大きく落とすようなことが無ければ再評価されると考えられます🐈

一方でリセッションなどの大きな経済の変化が起きればシナリオは変わります。

今は下落トレンドなので、一気に底を抜けてくる可能性もあります。

何とも言えねえけど割安だよな🐈♨️

という感想ですw

みなさんはニデックの決算どう感じましたか🐈?

感想をぜひコメントやTwitter等でいただければと思います。

拝読ありがとうございます🐈

納税してください🐈