10/27(金)のマーケットレポート

おはようございます。

金曜日の米国株式は下落となりました。

S&P500は3日続落し、の直近高値の7月からのからの下落率は10%を上回り、「調整局面」入りしました。

週足でも50週移動平均線を完全にした抜けた形になりました。

今週の状況次第では昨年10月と同様に200週移動平均線を試す展開になるかもしれません。

【米国市況】S&P500続落、7月高値からの下落率10%超-149円後半

長期金利

長期金利は後述する重要経済指標の発表がありましたが、完全に横ばいでした。

為替

為替は円高に振れ、21日移動平均線上にタッチしてきました。

東京の消費者物価の伸びが4カ月ぶりに拡大してきたことや

日銀発表の「消費者物価の基調的な変動」の「加重中央値」が2%に達しようとする中で、月曜日、火曜日の日銀政策決定会合は非常に注目しています。

東京消費者物価は4カ月ぶり伸び拡大、日銀に一段の政策修正圧力

原油

原油は2%を超える上昇でした。

Bloombergによると「イスラエル軍がガザ地区での「地上活動を拡大している」と明らかにし、戦争拡大への警戒があらためて強まった。」

とのことです。

重要経済指標

金曜日は重要経済指標目白押しでした。

非常に印象的だったのが、個人所得が減っているにも関わらず、消費は落ちていないことです。

これだと、貯蓄を切り崩したり、借金したりして消費しているんだろうなと思い、調べてみましたが、本当にそんな感じです。。。

恐るべし、アメリカ。。。

一方で、PCEデフレータは総合、コアとも予想に一致しました。

中身を見ると、やはりサービス価格が高度待っていることと、住宅価格も全く減速しないなという印象です。

この2つはしつこいインフレとして有名ですが、改めてその通りだなと思いました。

また、PCEコアの前月比が加速しているのが気になります。。。

ただ、この結果で9月のFOMCデの年末のターゲットにコアPCEは到達、総合PCEは後0.1ポイントに迫ったことで、Fedのインフレ退治のお仕事はほぼ完成に近いのではと思います。

米PCE、9月はコア価格指数が4カ月で最大の伸び-支出加速

米消費者1年先インフレ期待4.2%、5月以来の高さ-ミシガン大

金利見通し

この結果を受け、11月FOMCでの利上げ確率は0%になりました。

12月FOMCでの利上げ確率も後退しました。

また、来年の利下げ時期も早まりましたが、これは時期尚早かなというのが個人的な印象です。

株価見通し

FACTSETによると

2023年第3四半期決算で、S&P500種構成企業の49%業績を報告しています。

うち、78%がEPSサプライズのプラスを、62%が売上高サプライズを報告しています。

通期EPSの前回比は

2023年 +0.17%

2024年 -0.20%

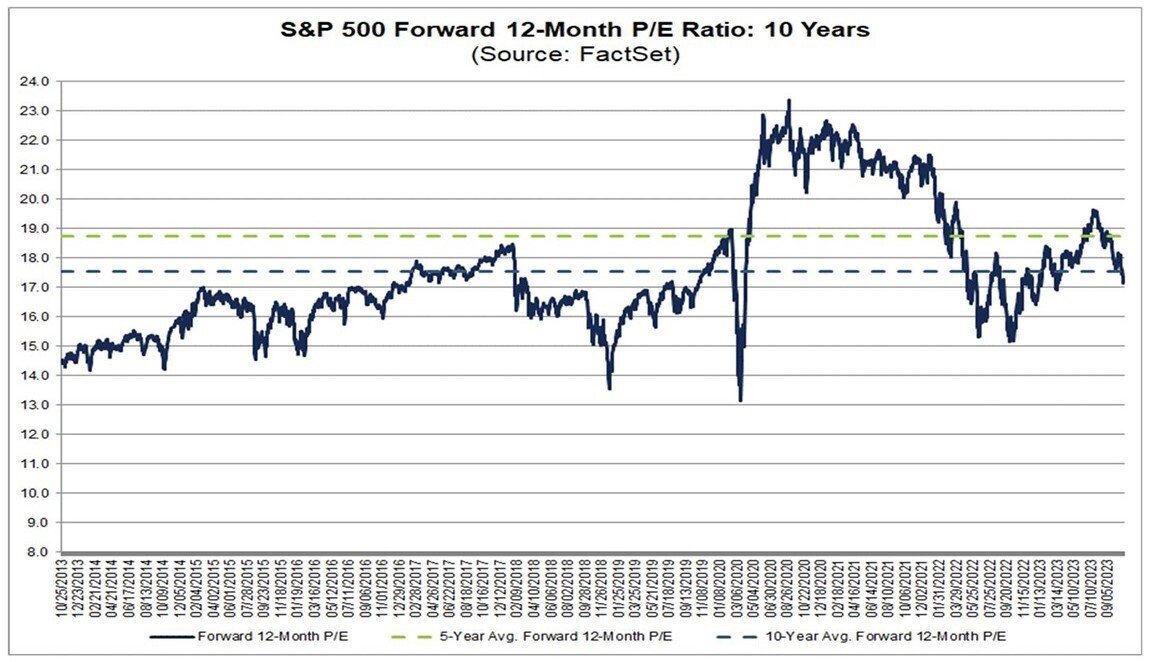

バリュエーションは、S&P500の12ヶ月先PERは17.1です。

このPER は5年平均の18.7、及び10年平均の17.5を下回りますが、10年平均の17.5を上回っています。

これらを総合した予測ですが

S&Pの

2023年末の株価見通しは4,409.31(前回比 -0.22%)

2024年末の株価見通しは4,711.83(前回比 -0.23%)

です。

現在の株価と比較すると

2023年末の株価見通しで+6.62%

2024年末の株価見通しは+12.62%

です。

経済指標

来週も重要指標の発表が控えていますが、個人的には日銀政策決定会合が一番かもしれません。

もちろん、11月FOMCや金曜日の雇用統計も大注目です。

センチメント

センチメントは再び「EXTREME FEAR」の領域に入ってきました。

この先さらに下がりそうな気もしますが、とにかくしっかりとデータ注視して、焦って狼狽売りだけはせずにどっしりと構えていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?