プレミアムウォーター/ホントにストックビジネス?決算書を見るうえでの注意点2つ

突然ですが、我が家は現在、ウォーターサーバーを導入しようかどうか検討しています。

冬になると温かいお茶やドリップコーヒーを飲むことが多く、やかんでお湯を沸かすのって面倒なんですよね。ウォーターサーバーがあると簡単に冷たいお水も熱いお湯も簡単に飲むことができますので、すごく魅力的に感じます。一方で2Lペットボトルでミネラルウォーターを買うより割高になるというコスト面がマイナスポイントであり、悩んでいるところです(あとはサーバーを置くスペースも)。

ウォーターサーバー導入を検討するにあたり、ググると真っ先に出てくる会社がこのプレミアムウォーター(以下、PW)という会社であり、同社は上場企業(しかも経理部門の人間にとってホットなIFRS適用企業)ということもあり、この会社のビジネスについて調べてみることにしました。

ウォーターサーバー業界の状況

以下の画面は2020/3期のPWの決算説明資料からの抜粋です。ウォーターサーバー業界が一目でわかります。

企業分析は関係なく、純粋に私のウォーターサーバーの比較検討の対象になっているのは、いずれも水宅配専業の「フレシャス」「コスモウォーター」「プレミアムウォーター」の3つです。ちなみに、前職の会社のオフィスにはアクアクララがありました。

「フレシャス」の富士山の名水も「コスモウォーター」のコスモライフも非上場企業です(コスモライフは2015年にオリックスに200億円で買収されたという情報がありましたが、今はすでにイグジット済でした)。専業ではないですが、「クリクラ」のナックという会社は上場企業のようです(ナックの複数事業の中の1セグメントという位置づけではありました)。

上の宅配水業界地図2020によるとPWは業界首位(自社サイトの情報なので信頼性?ですが)、売上高約450億円で、市場規模が1,680億円ということですので、約25%のシェアを持っている業界のリーダーです。

プレミアムウォーターのビジネスモデル

PWのビジネスモデルはストック型のビジネスモデルです。新規契約時に販売手数料やウォーターサーバーのコストを負担し、それを宅配収入で回収していくビジネスです。

次に同社のコスト構造を見てみます。有価証券報告書から作成しましたが、コストは性質別分類です。仕事柄、いろいろな会社の有価証券報告書をよく見ますが、多くの会社はコストを機能別に分類(原価、販管費)しているので、やっぱり性質別の分類ができるというのはありがたいです。

これを見ると、原価は水なのでそれほどかからず、販売に重点が起これていることがわかります(販売手数料、人件費、契約コスト償却費)。新規顧客の獲得が最大のポイントです(後ほどふれますが、解約が多いので、どんどん新規客を獲得しないといけない)。

あとは、配送料(変動費)の占める割合が大きいので、これをいかに減らすかという戦略が重要になってくると思います。規模を大きくして、運送企業に対する価格交渉力を強めるであるとか、日本各地に採水場を増やし(現在5か所)顧客までの距離を縮めることで配送コストの削減をするなど考えられます。

続いて、収益の源泉である顧客のストックはどうでしょうか?

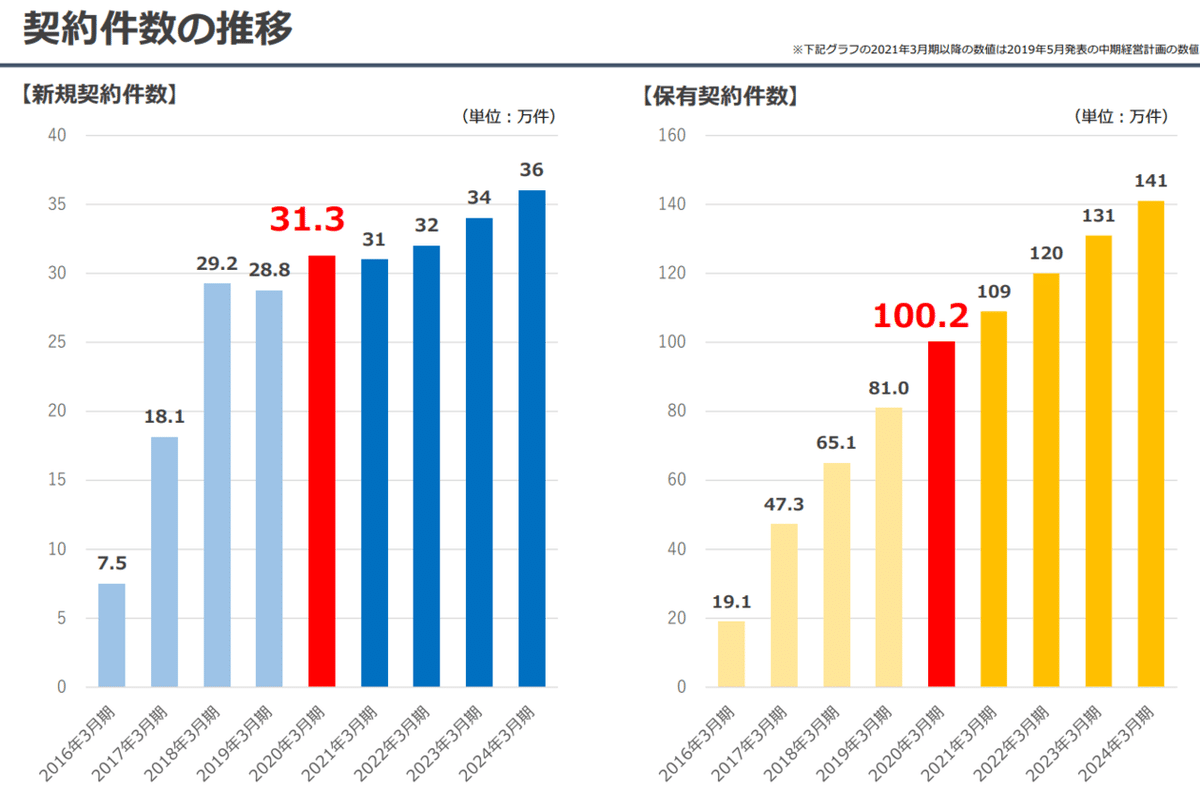

会社の決算説明資料には保有契約件数と新規獲得契約件数の二つのグラフが示されています(この開示、2020/3期で終了し、今後は開示しないようです。。)。そこからでもわかるのですが、解約件数がかなり多いことがわかります。詳細は後述しますが、3年程度で解約する顧客が多いようです。スイッチングコストが低いというのがこのビジネスの弱点に見えます。そのため、常に営業をして新規顧客を開拓し続けないと息ができなくなってしまう。最近はやりのITのSaaS銘柄とはちょっと違うのかもしれませんね。やはり水だけなので、サービス内容がアップデートできないとかそういうこともあるかもしれません。

初期投資を3年で回収して次に行く、という割り切りというかそういうビジネスであることは間違いありません。

プレミアムウォーターの財務諸表

PWの決算書を見るにあたって注意が必要な点が2つあります。

1.顧客はおおむね3年で解約することがわかる

2.IFRS16リースの影響で営業CFがかさ上げされている

まず1つ目に関して、会社の決算説明資料では、同社はストック型ビジネスである点がうたわれています。

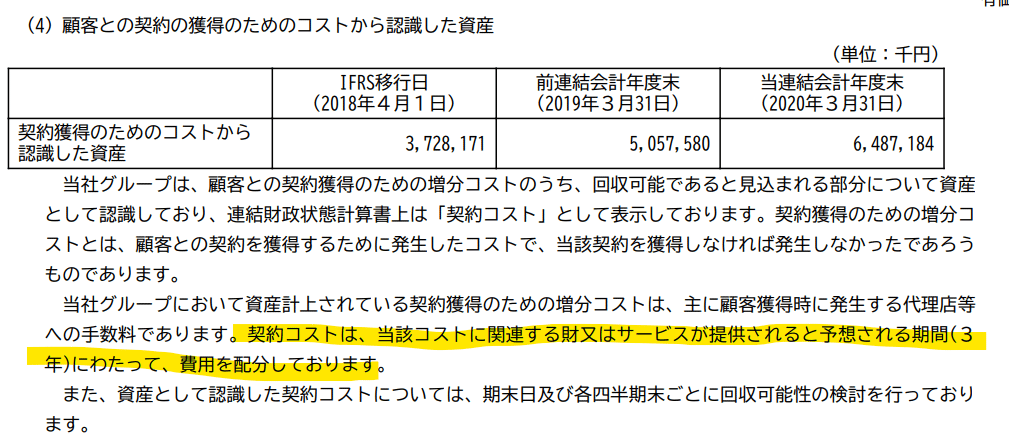

ストック型ビジネスであることに間違いはないのですが、上のグラフだと3年後にも当初獲得した顧客がほぼ解約されず残存していることになっているのですが、実際はどのくらいの解約が起きているのでしょうか?このヒントが決算書に書かれていました。

PWのバランスシートに計上されている契約コストという資産は、代理店に支払う手数料で、手数料を支払ったときに費用化するのではなく、収益が実現する期間にわたって配分していくというものです。つまり、顧客1人獲得するために払った手数料を3年で償却するということは、その顧客は3年しか収益を生まないということの裏返しではないかと思います。

会計上はこの償却期間を決めるにあたっては、過去の顧客の契約年数のデータを参照し、3年と決めているはずです。感覚的にちょっと短いな、保守的に償却年数を決めているのではないかとは想像します。

そういう意味で、3年後にも顧客がほぼほぼ残存し、契約がどんどん積みあがっていくというのは、ちょっと誤解を与えるグラフかもしれません。

2つ目のIFRS16リースで営業CFが嵩増しされているいう話に関して、まずが、同社のキャッシュ・フロー計算書を見てみましょう。

2020/3期では、多額の減価償却費・償却費を計上し、営業CFが66億円となっています。この減価償却費・償却費は何かというと、ウォーターサーバーのレンタル資産にかかる償却費です。日本の会計基準を採用する会社では、ウォーターサーバーのレンタル・リースはオペレーティング・リースの扱いになり、レンタル料を営業活動の中で払っておしまいです。しかし、PWは会計基準にIFRSを採用しており、リースはすべて使用権資産としてバランスシートに計上され償却されていき、リース料の支払いはリース債務の返済として財務活動CFに計上されています(償却費で足して、有利子負債の返済で引く)。

営業CFが嵩増しされていると書くと表現が不適切だと思いますし、間違ったことはしていないので、その点は念のため申し添えますが、他の日本基準の会計基準を選択している他社と比較される際には、この会計処理は十分に理解しておく必要があると思います。

なお、セミナーや決算説明会の内容は毎回書き起こしてくれており、これは大変ありがたいです。↓

投資対象としての評価は

投資対象とするには遅すぎたというのが今(2020年11月)の感想です。いつも通りの株探からの画面ショットですが、ちょっと株価が過熱しすぎています。

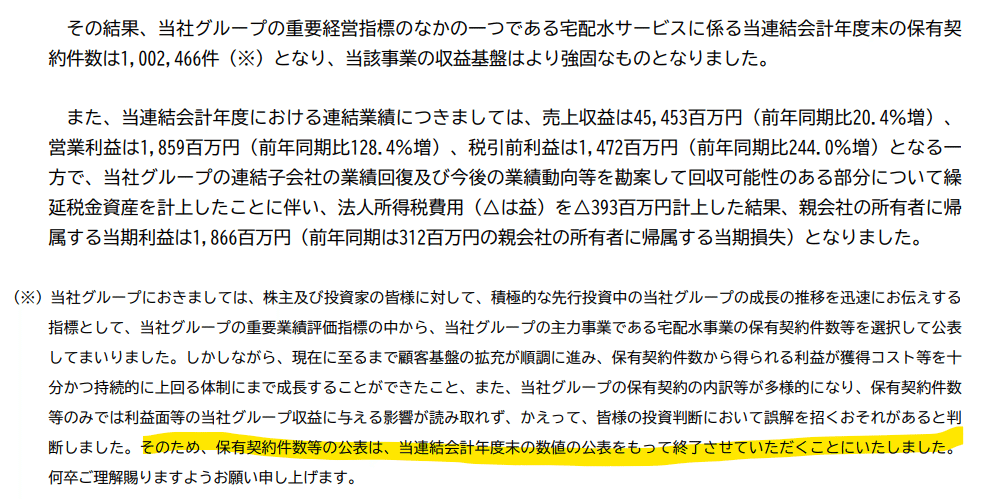

あと、PWは2020年3月期で保有契約件数の開示を取りやめましたが(以下の画面ショットは同期の有価証券報告書より)、このことには会社への不信感がぬぐえません。

契約件数は会社の重要なKPIで、引き続き会社は細かく管理しているはずです。業績の重要な「先行指標」を得られなくなるということは、投資家が将来を見通すうえでかなり痛いです。

この期に及んで開示を取りやめるというのは、何か裏があるのではないか??と勘繰りたくなるもの当然です。

この記事が気に入ったらサポートをしてみませんか?