経営組織論と『経営の技法』#29

CHAPTER 2:組織は何のために作られるのか

私たちの社会には数多くの組織があります。それらの組織は、それぞれ目標(ゴール)を持っています。つまり、目標を達成するために組織を作るのです。では、なぜ私たちは組織を作って目標を達成するのか、組織を作る目的について触れたうえで、それぞれの組織が持つ目標について考えていくことにします。

【出展:『初めての経営学 経営組織論』23頁(鈴木竜太/東洋経済新報社2018.2.1)】

この「経営組織論」を参考に、『経営の技法』(野村・久保利・芦原/中央経済社 2019.2.1)の観点から、経営組織論を考えてみましょう。

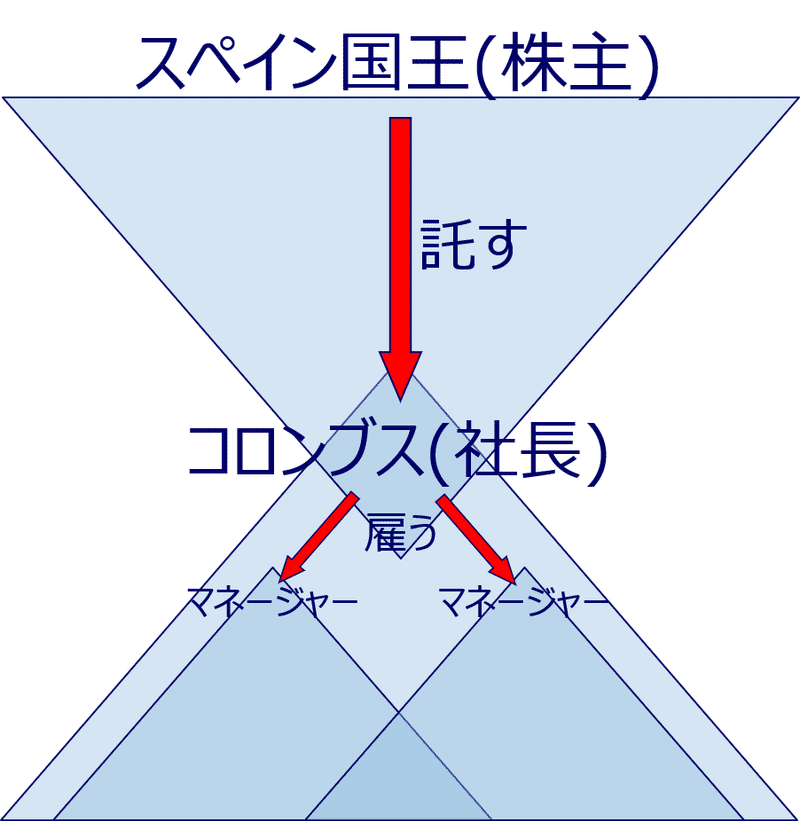

1.内部統制(下の正三角形)の問題

まず、組織の目標です。

特に、儲けるためにリスク管理できる組織論を、『経営の技法』として議論しますが、そのように「儲ける」「リスク管理する」組織に、目標がない、ということは考えられません。目標は、組織の不可欠な構成要素です。

さらに、目標は組織をマネジメントするツールです。従業員と会社のベクトルを合わせていくことが経営の重要な課題ですが、そのために、目標は重要な役割を果たすのです。

その意味で、組織の目標は重要です。

2.ガバナンス(上の逆三角形)の問題

そして、これが投資家にとっても重要な問題であることは、昨日指摘したとおりです。

投資家は、将来のリターンを期待して投資しますが、その対象である経営者の資質や、会社の可能性を見るときに、組織の目標すら定まっていないことは、考えられません。将来を予測することすらできないからです。

むしろ、投資家が経営者を選ぶ際には、会社の目標が先に定まっており、それを達成できる経営者を選ぶ場合もあるでしょう。あるいは、まずは経営者を選んで会社に送り込み、経営者に目標を定めさせ、それを株主が検証し承認する、という場合もあるでしょう。

いずれにしろ、会社の目標は、投資家と経営者が約束・コミットすべき目標でもあり、投資家と経営者の関係を決定づける要素でもあるのです。

3.おわりに

単なる人の集合を、儲けるためにリスク管理できる組織に成長させるための、重要なパーツの議論が始まります。

※ 鈴木竜太教授の名著、「初めての経営学 経営組織論」(東洋経済)が、『経営の技法』『法務の技法』にも該当することを確認しながら、リスクマネージメントの体系的な理解を目指します。

冒頭の引用は、①『経営組織論』から忠実に引用して出展を明示すること、②引用以外の部分が質量共にこの記事の主要な要素であること、③芦原一郎が一切の文責を負うこと、を条件に、鈴木竜太教授にご了解いただきました。

この記事が気に入ったらサポートをしてみませんか?