経営組織論と『経営の技法』#58

CHAPTER 2.3.2:事後の調整としての階層の設計・Colomn「ファヨールと管理の考え方」

アンリ・ファヨールは、フレデリック・テイラーと並んで経営管理論や組織論の祖となる1人です。ファヨールは、1841年に生まれ、鉱山のエンジニアとして教育を受け、エンジニアとして仕事をした後、30代後半から鉱山の会社の管理を行った人物です。テイラーと同様、彼は純粋な学者ではありませんでしたが、自身の経験に基づき、1916年に『産業ならびに一般の管理』という本を著しました。この著作によって、ファヨールは経営管理論や組織論の中に名前を残すことになります。

彼はこの本の中で、管理をすることの重要性や組織を動かすことの基本的な考え方を示しています。事業を維持・発展させる活動として6つの基本的な活動(技術活動、商業活動、財務活動、保全活動、会計活動、管理活動)を示したうえで、特に管理活動に注目します。ファヨールによれば、管理は5つの要素によって成り立つとしました。

それらは、①予測し、計画すること、②組織すること、③司令すること、④整合すること、⑤統制すること、です。予測し、計画することとは、将来について検討し、計画を立てることです。そのために重要なことは、全体の目標と個々の目標が統一されていること、そして、できうる限り正確に予測することだとファヨールは説きます。

組織することは、事業において基本的な行動が効率良く実行されるような組織構造を構築することを指します。そしてその後、その構造が動くように司令、つまりはそれぞれに割り当てられた活動を持続させることが必要になります。また司令することにおいては、さまざまな組織の中の人々の活動や努力が、有機的に目標へとつながることも考えなければなりません。それが整合することとなります。

最後に、統制することは、ここまで書いてきた①~④の要素がきちんとできているかどうかをチェックすることを指します。これに加えて、ファヨールは管理原則と呼ばれる、ある種の管理のノウハウを14個示しています。その中には、たとえば、1人の組織成員の上司は1人であるべきだということや、司令を出す人はその行使に対する責任を負わなければならない、といった原則が含まれ、この中に管理の幅について書かれています。

これらのことはファヨールの経験から導かれたものと考えられますが、現在の組織にもおおむね当てはまるものがほとんどであることがわかります。ファヨールのこのような管理機能とそのプロセスに焦点を当てた考え方は、後に管理過程学派と呼ばれるようになります。また後には、ファヨールのこれらの考え方は、ある程度予測が立つような活動においては有効であるといえますが、柔軟で迅速な対応を求められるような現代的な経営を念頭に置くとうまくいかない、というような批判もあります。

ファヨールが説くように、これらの管理活動は、人体における神経的な働きをしています。組織の形だけでなく、それをきちんと動かすことにも着目したファヨールの考え方は、今も昔もそれほど変わらないものかもしれません。

【出展:『初めての経営学 経営組織論』45~46頁(鈴木竜太/東洋経済新報社2018.2.1)】

この「経営組織論」を参考に、『経営の技法』(野村・久保利・芦原/中央経済社 2019.2.1)の観点から、経営組織論を考えてみましょう。

1.内部統制(下の正三角形)の問題

ファヨールの考え方について、「管理過程学派」と特徴づけられていることがわかります。

それは、①~⑤がプロセスになっているからです。すなわちこれは、最近、ビジネスマンにとって半ば常識となった「PDCAサイクル」とほぼ同じ内容です。

まず、PDCAのPlanに相当するのが①です。ぐるぐるとサイクルが回るのですが、すなわち卵と鶏の問題と同じで、どちらが先かというとよくわからないのですが、まずはPlanを起点にサイクルを考えます。ここで、ファヨールは①を起点に置いている点が、共通します。

次に、PDCAのDに相当するのが②③です。計画を実行するために、②組織の形を整え、③実際に業務指示を出して業務を動かし始めます。②をPlanに引き寄せる方がイメージしやすい人がいるかもしれませんが、組織形態も経営のツールであることを考えると、②組織の形を整える段階から、計画の実行が始まっている、と考えるべきでしょう。たとえば、精密な機械を作る場合には、機械の部品を作るための機械を作る場合がありますが、そのような、機械の部品を作る機械を作り始める段階から、既に製作作業が始まっていると考えるべきなのです。

次に、PDCAのCheckに相当するのが④です。諸活動の整合性を取るという作業を行うためには、それまでの実際の活動状況を検証することが当然の前提として必要だからです。

最後の⑤は、この①~④がぐるぐると機能することを、全体的な観点からコントロールすることを意味します。PDCAサイクルでは明示的に示されていませんが、PDCAが立ち消えにならないために当然必要な機能です。別の言い方をすると、PDCAサイクルでは、「サイクル」という言葉で示されていたことが、⑤の統制によってコントロール・実現される、とみることができますので、「サイクル」=⑤と位置付けることもできます。

そうすると、PDCAのActionに相当するプロセスがないではないか、と言われかねません。

しかし、PDCAのDとAは、ほぼ同じ内容であるうえに、Checkした後、あるいはCheckと一体となって、Plan作りをする場合も多く、もしそうなればActionは省略されることになります。つまりこの場合、PDCの3つのプロセスが回転することになります。

実際、PDCAではなく、PDSC(Plan, Do, See, Check)と言われていた時代もあり、Actionは、観念的には想定できても、実際に重視されているかどうかは別の問題です。

また、PDCAサイクルを積極的に採用してきたCOSOレポートの、2017年の改訂版では、5つの構成要素が示されました(①ガバナンスと文化、②戦略と目標設定、③パフォーマンス、④レビューと見直し、⑤情報・伝達・報告)が、このうち②~④が従前のPDCAサイクルに相当します。ここでも、Actionに相当する部分は明確には示されていません。

※ PDCAサイクルについては、『経営の技法』を参照してください。

このように、PDCAサイクルが有名となり、理解しやすいので広く使われるツールとなっていますが、仮説を立てて実行し、検証し、仮説を再構築し、という循環が重要であることを考えれば、ファヨールの①~⑤は、PDCAサイクルと、その実態は同じものと考えられるのです。

2.ガバナンス(上の逆三角形)の問題

PDCAサイクルのように、繰り返し業務内容を検証し、改善するプロセスは、投資家にとっても重大な関心事です。

というのも、会社に投資する場合、もちろん途中で株を売却して早期に投下資本を回収する方法もありますが、「所有と経営の分離」によって、会社組織が、投資家とも経営者とも切り離されて、独自の存在として永続的に活動を続けることが可能となっているのですから、投下資本の回収は、会社の事業活動による「儲け」から少しずつ行われることが想定されます。たとえば、配当率が投資金額の5%/年とすれば、単純計算(利息を無視した計算)で20年経ってようやく元本が回収できます。

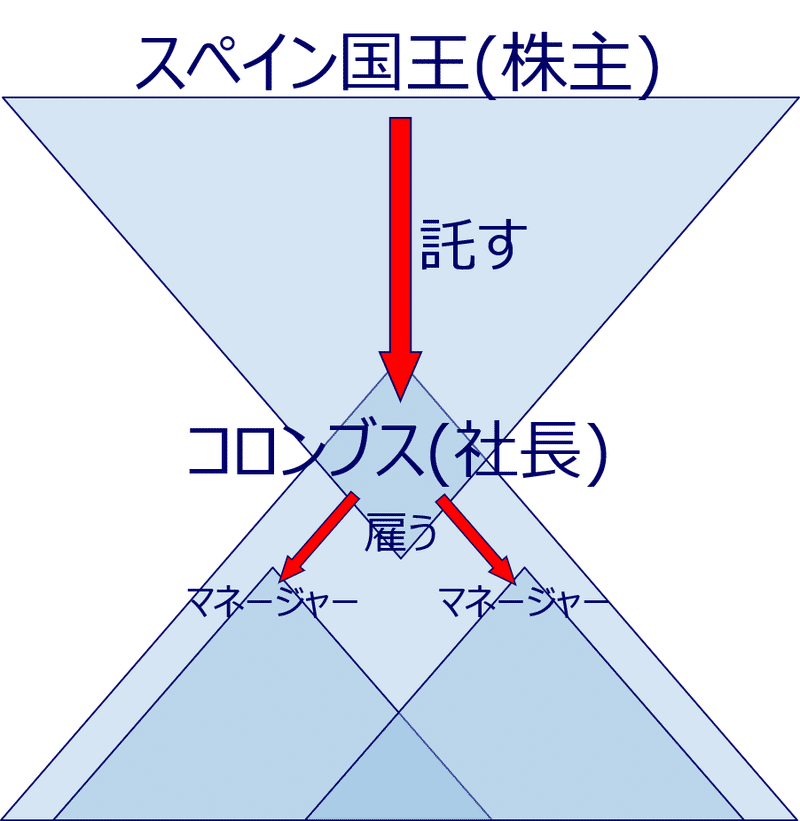

つまり、コロンブスの事業(インド航路発見)のような一発勝負ではなく、事業を末永く継続し、しかも末永く市場での競争に勝ち続けなければなりません。一発勝負であれば、試しに事業をやってみて、やりっぱなしでも構いませんが、永続的に事業を継続し、しかも市場での競争に勝ち続けることを考えると、事業の成果を検証し、改善し続けることが、必須のこととなります。

このような構造から、経営者には、自分の事業活動を振り返って検証し、よりよく改善していくだけの謙虚さが必要となるのです。

3.おわりに

さらに、鈴木教授はファヨールの考え方について、会社組織を人体にたとえ、その機能に沿って会社組織を理解する、という手法で説明しています。

この点は、リスク管理に関して私たちが従前から説明してきた手法(たとえば、『経営の技法』)と同じです。すなわち、リスク管理に関する会社の機能のうち、リスクセンサー機能は、人体の皮膚に張り巡らされた神経網と同様、会社のさまざまな現場にいる全従業員が果たさなければならない、というように用いられます。

あるいは、会社をアスリートにたとえれば、無駄なぜい肉を落とす必要性、つまりダイエットする必要性は当然あるけれども、競争に必要な筋肉や運動能力まで落としてしまい、衰弱してしまうと、競争に負けてしまうので、会社組織としても、市場競争に勝てるだけのキャパを残し、むしろそのような機能は積極的に強化しなければならない、ということがわかります。

このように、会社組織論を人体にたとえる方法はさまざまな状況で有意義です。

※ 鈴木竜太教授の名著、「初めての経営学 経営組織論」(東洋経済)が、『経営の技法』『法務の技法』にも該当することを確認しながら、リスクマネージメントの体系的な理解を目指します。

冒頭の引用は、①『経営組織論』から忠実に引用して出展を明示すること、②引用以外の部分が質量共にこの記事の主要な要素であること、③芦原一郎が一切の文責を負うこと、を条件に、鈴木竜太教授にご了解いただきました。

この記事が気に入ったらサポートをしてみませんか?