経営の技法 #12

2-1 アメリカ型とヨーロッパ型

コーポレートガバナンスのあり方を考える際に重要なのは、会社は誰のものかという視点である。これについては、株主のものと考えるアメリカ型と多数のステークホルダー(利害関係人)のものと考えるヨーロッパ型がある。

1.概要

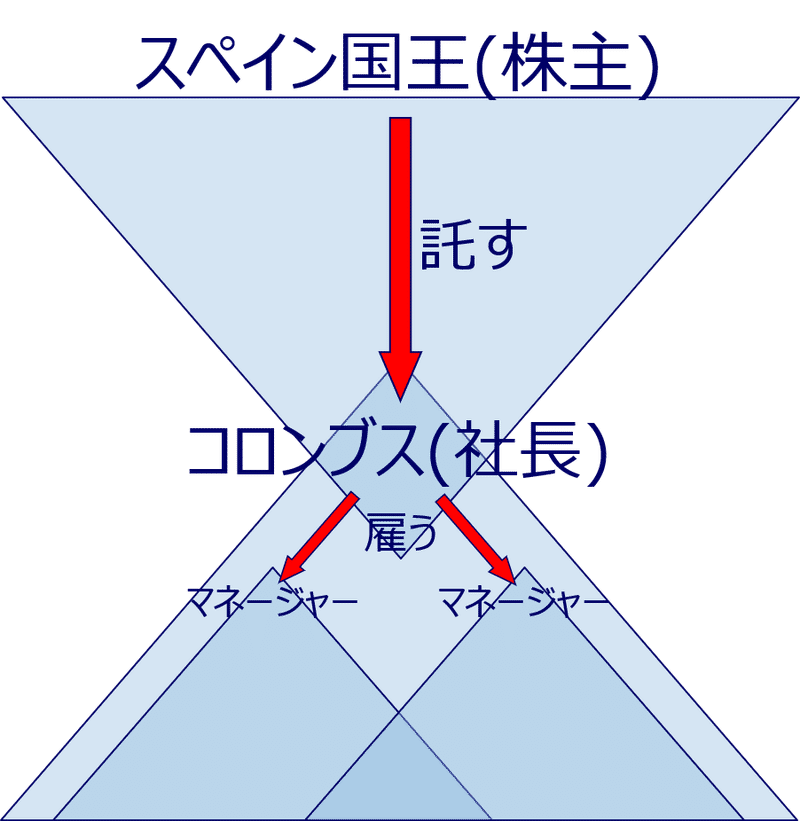

ここでは、2つの会社法のモデルを比較することで、「会社は株主のものである」というガバナンス(上の逆三角形)上の命題が絶対でないことを確認しています。

すなわち、ヨーロッパ型では、様々なステークホルダーが重視されていることを明らかにし、このヨーロッパ型とアメリカ型のそれぞれの短所も明らかにしています。

そのうえで、短所を克服するために、アメリカ型会社法に加えられている修正が検討され、スチュワードシップコードもこの文脈で理解できることが指摘されています。

2.三権分立か

本文では触れられていませんが、アメリカ型のもう一つの特徴は、構造がシンプルなことです。

すなわち、経営陣をチェックするために社外取締役が設置されますが(同書2-2)、これは投資家(委託者)側の代理人という位置付けです。

これに対し、日本の会社法もその影響を受けていますが、ヨーロッパ型の場合、三権分立と似た構造がイメージされます。すなわち、代表取締役、取締役会、監査役会が、相互に牽制し合う構造、などです。

けれども、三権分立は、本当に相互牽制が機能すれば、迅速な決定や行動ができなくなります。迅速性を多少犠牲にしても安全戦を重視する構造だからです。

他方、アメリカ型の場合、監査による事後的なチェックがあるものの(同書1-9)、事前のチェックは経営者自身の責任であり、そのためにジェネラルカウンセルが適切にリスクコントロールすべき重大な責務を担います(同書1-9、 4-9)が、しかしそれもガバナンス上の牽制機能ではありません。事前のチェック機能(リスク対応)をガバナンス(上の逆三角形)の問題でなく、内部統制(下の正三角形)の問題として社内プロセスを強くし、スピードを高めることが重視されているのです。

このガバナンスの違いが、アメリカ型ガバナンスの強みであり、世界中でアメリカ資本の会社が急成長した原因の一つである、と言われることもあるのです。

3.おわりに

アメリカの会社のガバナンス構造は、州の間で会社本社を誘致するための競争の賜物、とも言われています。

そうだとすると、内部統制(下の正三角形)の効率性も、市場での競争力の源泉になることが容易に理解されます。実際、経営学(例えば、『ゼミナール経営学入門 第3版』(伊丹敬之・加護野忠男/日本経済新聞社/2003年)でも、会社の競争優位性を確保するために、ビジネスシステムの在り方が議論されています(「第3章 競争優位とビジネスシステム」同書70頁)。

ビジネスの観点から、ガバナンス(上の逆三角形)や内部統制(下の正三角形)の在り方を検討することの重要性がお判りいただけたでしょうか。

※『経営の技法』に関し、書籍に書かれていないことを中心に、お話していきます。

経営の技法:久保利英明・野村修也・芦原一郎/中央経済社/2019年1月

この記事が気に入ったらサポートをしてみませんか?