経営組織論と『経営の技法』#9

CHAPTER 1.2.1:組織の定義と組織の持つ要素③

ただし、脱出のためにそれぞれが勝手に連絡をとったり、非常電話をかけたりすることは、共通の目標を持っているとはいえますが、調整された活動の体系とは言いかねることになります。このお互いが相互作用を行っていること、それぞれの活動の間に関係性が見いだされることが、定義の持つ3つ目の要素です。

【出展:『初めての経営学 経営組織論』5~7頁(鈴木竜太/東洋経済新報社2018.2.1)】

この「経営組織論」を参考に、『経営の技法』(野村・久保利・芦原/中央経済社 2019.2.1)の観点から、経営組織論を考えてみましょう。

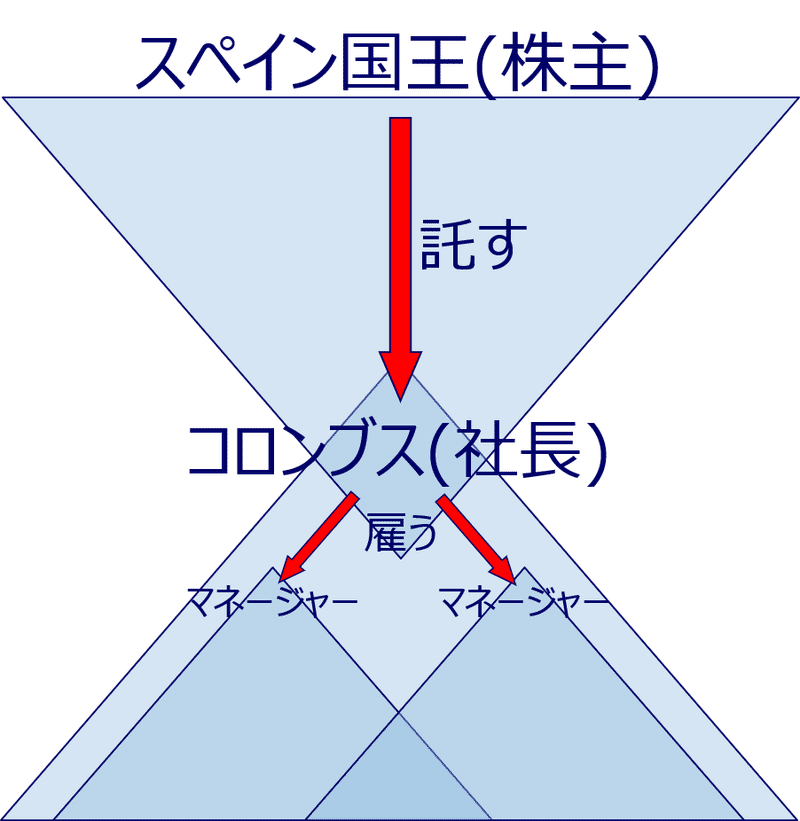

1.ガバナンス(上の逆三角形)の問題

ここでもこれまでと同様、株主と経営者、すなわち委託者と受託者の関係で見てみましょう。組織は投資の対象であり(株主目線)、組織は儲けるためのツールです(経営者目線)。

ここでは、「所有と経営の分離」がカギとなります。

すなわち、所有者である投資家が、経営に口出しをしない、という構造を作り出したところに、株式会社制度の一番の特徴があります(投資家は、牽制とチェックだけです)。つまり、経営者は所有者の指示を受けずに自由に経営判断をできる(もちろん、責任は負う)のであって、それぞれの活動の間に関係性のないことが、構造的な特徴ですから、両者の間には、この3つ目の要素が存在しない、と評価できます。

2.内部統制(下の正三角形)の問題

他方、経営者と従業員の間では、経営者の指揮命令に従って従業員が仕事をする、という関係が原則になっているだけでなく、会社が大きくなるほど、部門が担当業務ごとに分かれていき、部門内部でも管理職者と担当者に分かれていくなど、業務の分化が進みますが、これは、有機的に関連しあっているのであって、それぞれの活動の間に関係性があります。むしろ、緻密に組み上げられた、密接な関係性があります。

したがって、経営者と従業員の間には、3つ目の要素が存在する、と評価できます。

3.おわりに

このように、3つ目の要素は、1つ目の要素とかなり近い状況にありますが、ここでは、ガバナンスと内部統制の違いは明確に際立ってきます。

そして、この関係性を上手にコントロールし、単なる個人の集まり以上の成果を出すことこそが、経営者の腕の見せ所なのです。

※ 鈴木竜太教授の名著、「初めての経営学 経営組織論」(東洋経済)が、『経営の技法』『法務の技法』にも該当することを確認しながら、リスクマネージメントの体系的な理解を目指します。

冒頭の引用は、①『経営組織論』から忠実に引用して出展を明示すること、②引用以外の部分が質量共にこの記事の主要な要素であること、③芦原一郎が一切の文責を負うこと、を条件に、鈴木竜太教授にご了解いただきました。

この記事が気に入ったらサポートをしてみませんか?