経営組織論と『経営の技法』#30

CHAPTER 2.1.1:組織を作る目的

組織を作る目的は、何より1人ではできないことが組織を作ることで可能になるからです。1人では持ち上げられない道路を邪魔する岩を、何人もの人が協力することで除くことができます。

また、もう少し学問的にいえば、1人では作ることができないような付加価値を組織によって作ることができます。つまり組織を作る理由は、この付加価値を大きくすることができるからです。

付加価値とは、組織あるいは個人が新たに生み出した価値のことで、たとえば原材料に何かしらの手を加えることにより生まれる価値のことを指します。絵画でいえば、白紙に画家が絵を描くことで、1枚10円の画用紙の価格が何万倍にもなります。これがこの画家が加えた価値、付加価値になります。

もし薄型テレビを1人で作ろうとすれば、その技術の習得や材料から部品の作製、組立てなどを1人で全部やらなければなりません。たぶん一生に1台作ることができるかどうかでしょう。

しかし、組織を作り、多くの人で分業することによって、薄型テレビを1日に何千台も作ることができるようになるのです。多くの人の作業により1人ではとても作れないほどの付加価値を生むことができるようになるのです。複雑な技術や加工を要するものの作製が可能になること、そして大量に生産することができること、それにより大きな付加価値を生むことができる、これが組織を作る主たる目的です。

ですから、1人でも大きな付加価値を生むことができるのであれば、あるいはその付加価値が複数で作ることで小さくなってしまうのであれば、組織を作る必要はありません。たとえば、芸術家の仕事は複数の人でやることでかえって作品の価値を下げてしまう可能性があります。あるいは高級時計の時計職人は、今でも1人で1つずつ時計を作っています。

【出展:『初めての経営学 経営組織論』24頁(鈴木竜太/東洋経済新報社2018.2.1)】

この「経営組織論」を参考に、『経営の技法』(野村・久保利・芦原/中央経済社 2019.2.1)の観点から、経営組織論を考えてみましょう。

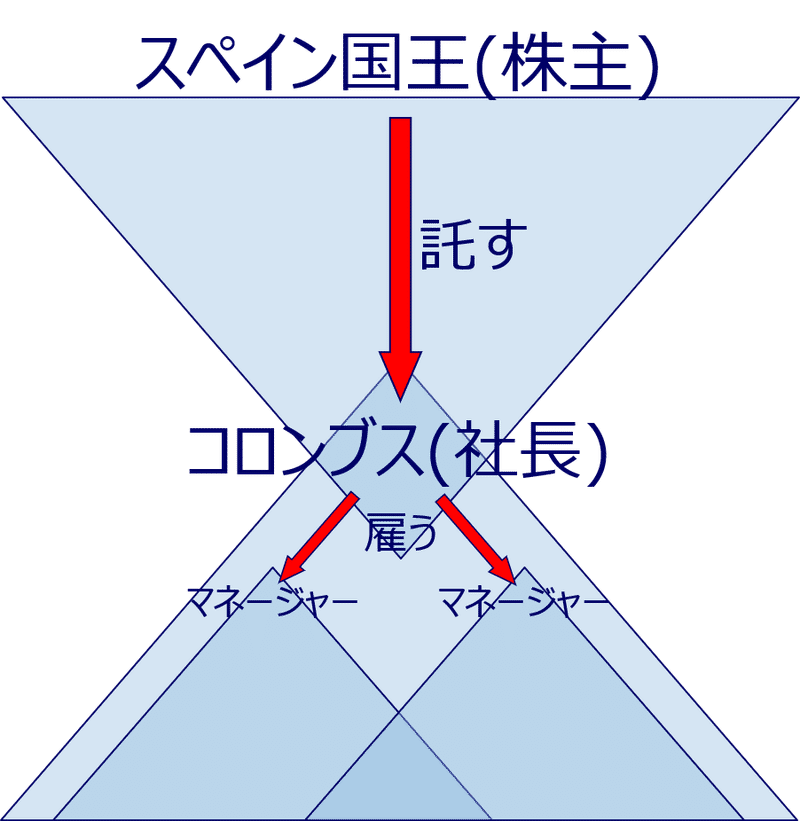

1.内部統制(下の正三角形)の問題

『経営の技法』から見ても、リスク管理は、儲けるためのプロセスの問題ですから、儲けられることが先決問題です。

そして、「儲ける」ことは、会社組織によって付加価値を付けることですから、リスク管理も、組織的なプロセスでのリスクの管理、という位置付けがはっきりとしました。

つまり、①リスク管理は、結果に対するものだけでなく、むしろそのプロセスに目を光らせる必要があること、②リスク管理は、個人がバラバラでやるものはなく、組織として行うべきこと、がわかります。結果的に責任を逃れればそれでよい、ということではなく、付加価値を付けていく組織の活動の中で、リスクが現実化する可能性や影響を小さくしていくことが必要なのです。

2.ガバナンス(上の逆三角形)の問題

投資家から見て、果たしてこの会社は儲けられるのか、ということが投資判断の決め手ですから、付加価値を付ける組織的な活動を理解すべきことは当然でしょう。投資家にとって難しい場合であっても、少なくとも経営を託すために選ぶ経営者は、この付加価値を大きくし、コストを小さくし、利益を最大化できる能力が必要です。

経営者には、どのようにして付加価値を高め、利益を最大化するのか、その戦略や実現可能性を確認することになるのです。

3.おわりに

最後の段落の、1人でやった方が儲かる場合は、組織を作る必要がない、という点も、事業化の見極めの際の重要なポイントです。リスク管理に夢中になり、コストが大きくなりすぎたり、利益の上がる見通しが曖昧になったり(要は、サービスや製品の魅力が落ちたり)した場合には、そもそも事業化を断念する、という発想も、選択肢として忘れないようにします。

※ 鈴木竜太教授の名著、「初めての経営学 経営組織論」(東洋経済)が、『経営の技法』『法務の技法』にも該当することを確認しながら、リスクマネージメントの体系的な理解を目指します。

冒頭の引用は、①『経営組織論』から忠実に引用して出展を明示すること、②引用以外の部分が質量共にこの記事の主要な要素であること、③芦原一郎が一切の文責を負うこと、を条件に、鈴木竜太教授にご了解いただきました。

この記事が気に入ったらサポートをしてみませんか?