経営組織論と『経営の技法』#317

CHAPTER 12.3.2:古典的組織変革のプロセス ①意味

では、実際にどのようにして組織変革は起こるのでしょうか。変革のプロセスには2つの異なる見方があります。この見方の違いによって、組織変革への対応は異なることになります。

1つの見方は、組織の日常は穏やかで進むべき道もはっきりし、安定しているが、変革を起こすことで組織が乱れ、あたかも嵐の中で航海するようになるという見方です。そして、やがて変革が落ち着けば、新しい道をめざして再び穏やかに進むことになります。

もう1つの見方は、組織は常に不安定で進むべき道もよくわからないままに進んでおり、常に何らかの変化が起こっていると いう見方です。つまり、変革が日常であるような状態です。古典的には、組織変革のプロセスは前者の見方で考えられてきました。

ですから、次に述べるように、不安定な状況を生み出し、新しい方向を決めていくことが組織変革のマネジメントということになります。一方、近年考えられてきた後者の見方では、組織変革が日常的に起こっていると考えますから、むしろその日々の変革にいかに対応していくかが、組織変革のマネジメントということになります。現代の企業環境の変化のスピードを考えれば、後者の見方のほうが現在では現実的かもしれません。では、それぞれについて、具体的に見ていきましょう。

【出展:『初めての経営学 経営組織論』275~276頁(鈴木竜太/東洋経済新報社2018)】

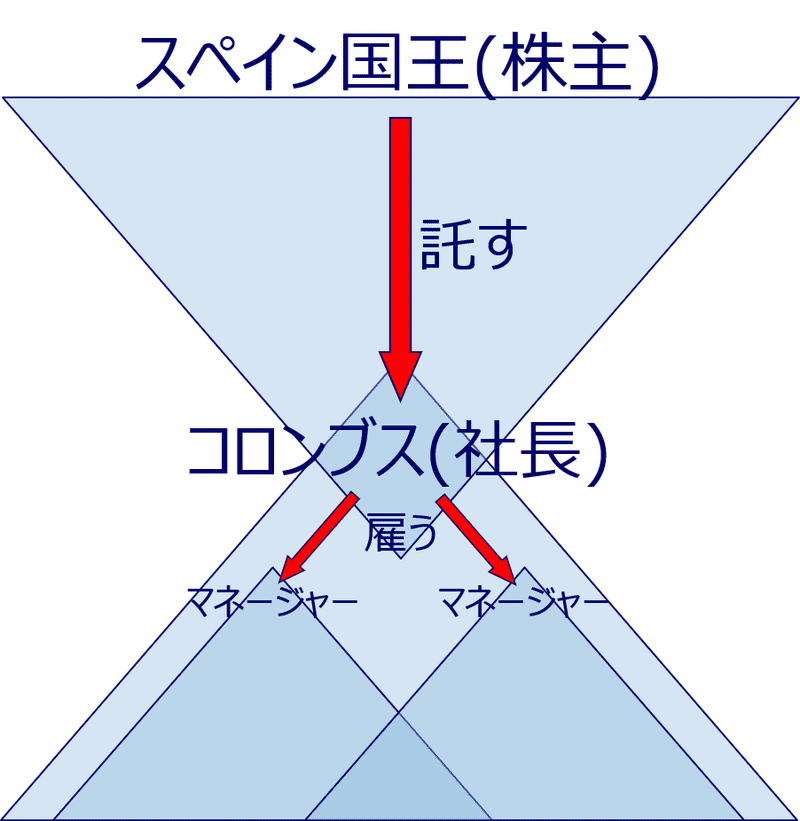

この「経営組織論」を参考に、『経営の技法』(野村修也・久保利英明・芦原一郎/中央経済社 2019)の観点から、経営組織論を考えてみましょう。

1.内部統制(下の正三角形)の問題

上記本文と違った見方をしましょう。会社から見た場合にどうなるでしょうか。

すなわち、変化よりも安定した状態が好ましい会社は、1つ目のような安定した状況が好ましく、常に新しいことを発信していくべき会社は、2つ目のような新しいことをしなければならないような状況が好ましい、ということになるでしょう。

前者では、ある程度安定した時期が続かないと生産性が上がっていかず、いつも新しいことをしているとコストがかかり、品質も安定しないような場合が考えられます。

他方後者では、最新の情報を発信しているメディアやブランドなどが考えられるでしょう。もちろん大事なのは発信する商品やサービスの中身ですが、その方法が同じ方法に固定されると発想もいつの間にか固定されて同質化しますから、方法自体も変えていかなければいけません。自分たちが変わり続けるからこそ、周囲の変化に対しても敏感になり、意欲的になるのです。

このように、見方を変えると競争環境に応じて会社組織の変化すべき状況も異なってくるのです。

2.ガバナンス(上の逆三角形)の問題

投資家である株主から投資対象である経営者をコントロールする、ガバナンスの観点から見た場合、伝統的な財務諸表が適正な期間配分に基づく会計年度ごとの比較可能性を重視してきたように、安定した経営状態の中で複数の期間の実績を比較検討することが、その重要なツールでした。前期よりも良かった、悪かった、という比較と、それに基づく検証は、たしかに経営者の能力を見極めるうえで使いやすいものです。

そうすると、後者のように常に変化している会社の場合には何をもって、経営者を評価し、チェックするべきでしょうか。

変化によって資産や負債などの貸借対照表上の数値の重要性は下がっていきます。安定していない状態では、今価値のある資産もすぐ将来には価値がなくなるかもしれないからです。

その代わり、フローに関するデータの重要性は上がります。例えば、事業ごとの投下資金額と、年間の回転率等によって、それぞれの事業がうまくいっているのかどうかが測れます。この意味で、キャッシュフロー計算書や損益計算書のようなフローを示すデータの活用が期待できるでしょう。

これは、財務諸表の中での重点の置き方の問題ですが、その他にも投資家としては、経営者に変化を求める場合には、それがうまくいったかどうかを適切にチェックして評価するツールが必要となります。ストック重視の会社への投資判断と、フロー重視の会社への投資判断は、判断の基準からして違ってくることがわかります。

3.おわりに

様々な事象を理解するためにモデル化して整理し、特徴を明確にしていくことは、非常に有効な方法ですが、あくまでもモデルです。実際、上記本文にもあるように、日ごろの業務経験の積み重ね自体が変化を生み出すことを考えれば、1つ目の安定性の高いモデルと2つ目の不安定なモデルは、どちらが正しいのかという問題ではなく、それぞれの要素がどの程度、どのように会社業務に含まれているのかを見極め、そのポートフォリオに応じた適切な方法を模索するためのツールと考えられます。

※ 鈴木竜太教授の名著、「初めての経営学 経営組織論」(東洋経済)が、『経営の技法』『法務の技法』にも該当することを確認しながら、リスクマネージメントの体系的な理解を目指します。

冒頭の引用は、①『経営組織論』から忠実に引用して出展を明示すること、②引用以外の部分が質量共にこの記事の主要な要素であること、③芦原一郎が一切の文責を負うこと、を条件に、鈴木竜太教授にご了解いただきました。

この記事が気に入ったらサポートをしてみませんか?