【株】9/12〜9/16振り返りと来週の展望

今週の注目決済指標

・米国 08月 消費者物価指数(CPI)

米労働省が13日に発表した8月の消費者物価指数(CPI、季節調整済み)は前年同月比8.3%上昇と、伸びは7月の8.5%から縮小した。ただ予想の8.1%は上回った。米消費者物価指数(CPI)上昇率が市場予想を上回ったことで、米国のインフレはそう簡単には落ち着かないとの見方に投資家心理が傾いた。米連邦準備理事会(FRB)による金融引き締めが、もう一段階、強化されるとの見方に市場の目線は上がってきている。9月米連邦公開市場委員会(FOMC)に加え、11月も0.75%との見方が出てきている。利上げの最終到達点についての市場の見方は、来年3月で4%を上回る水準へと、昨日一日で切り上がった。市場ではインフレのピークアウトへの楽観的な思惑があったが、FRBのパウエル議長や高官らが指摘してきた通り、先行きは予断を許さない。FRBは今後の利上げペースを「データ次第」としており、9月FOMCを経ても相場はアク抜けしない可能性がある。

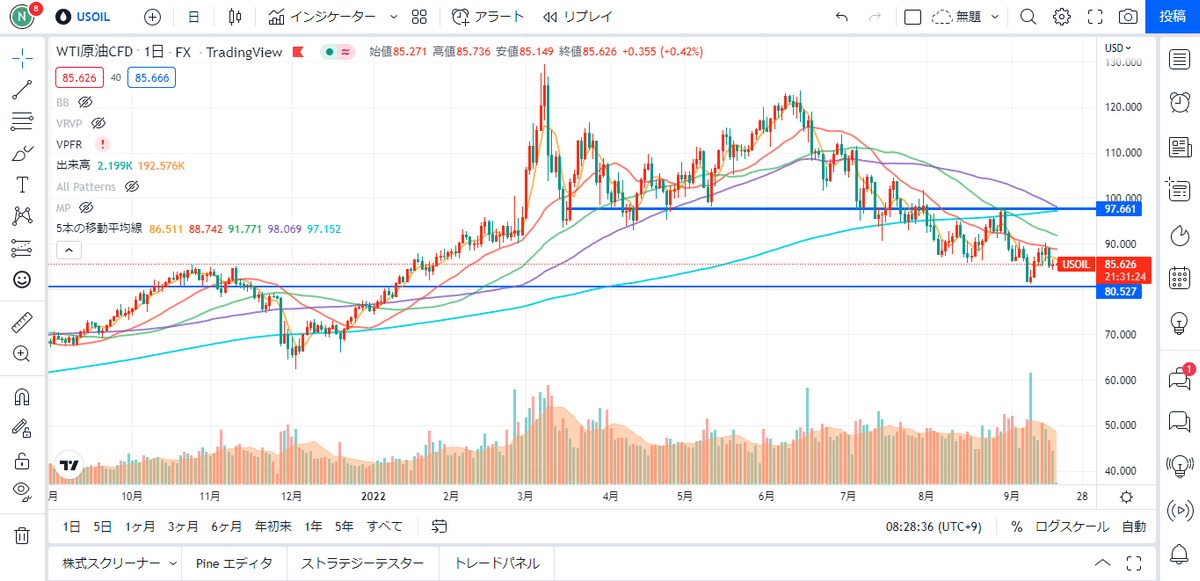

原油価格の動向

・結果

週間では微減。週足は上ヒゲの長い陰線に。

主要国の大幅利上げによる世界経済の景気後退入りや原油需要減退について懸念が再び強まったと思われます。

・テクニカル

長期戦はだんだん緩やかに、前回の高値を更新せずに下落。前回安値を更新するかどうか要確認。

・気になった原油関連記事

[ロンドン 13日 ロイター] - 石油輸出国機構(OPEC)は13日に発表した月報で、2022年の世界石油需要増加幅が日量310万バレル、23年が日量270万バレルとする予測を前月から据え置いた。インフレ高進などの逆風にもかかわらず、主要国経済が予想より堅調なのを背景に石油需要が底堅く増えるとの見通しを維持した。価格上昇や中国の新型コロナウイルスの感染拡大によって22年の成長予測が引き下げられたものの、石油消費量は新型コロナのパンデミック(世界的大流行)による落ち込みから回復している。OPECは現在、23年の石油消費量がパンデミック前の19年の水準を超えると予想。従来は22年に上回ると予想していた。月報では「主要消費国の引き続き堅調な経済状況、新型コロナ関連規制の緩和の可能性、地政学的な不確実性の軽減が23年の石油需要を支えると見込みだ」と指摘した。OPEC加盟国とロシアなどの非加盟産油国で構成する「OPECプラス」は、パンデミックで需要が落ち込んだ20年に実施した記録的な減産を戻すため今年に入って増産してきた。しかし、OPECプラスはここ数カ月、計画していた増産量を達成できなかった。一部のOPEC加盟国による油田への投資不足とロシアの生産減が要因。月報によると、OPECの8月の生産量は日量61万8000バレル増の日量2965万バレルとかなり増加したものの、増加分の大部分はリビアの供給回復が占めた。

米国債10年利回りの動向

・結果

週間で約1.5%の上昇。

週末16日のニューヨーク金融・債券市場では、来週の米連邦公開市場委員会(FOMC)を控えて売り買いが交錯し、長期金利は横ばいとなった。長期金利の指標である10年物米国債利回り(終盤)は前日比変わらずの3.45%。。これを眺めて連邦準備制度理事会(FRB)による積極的な利上げに対する警戒感がやや後退し、買いが優勢な展開に転じた。ただ、買い一巡後の利回りは前日の終盤近辺に上昇。その後は週末でFOMCを前に様子見姿勢も出る中、動意に乏しい展開が続いた。

・テクニカル

前回高値の3.5%を超えてくる動きになるのか、要注目。

米ドルの為替動向

今週のドル円相場(USDJPY)は、週初142.25で寄り付いた後、①米金利低下に伴うドル売り圧力(インフレピークアウト期待→米10年債利回りが一時3.26%へ低下→米ドル売り)や、②株式市場の堅調推移(リスク選好のドル売り圧力)、③対ユーロでのドル売り圧力が重石となり、翌9/13にかけて、週間安値141.84まで下落しました。しかし、売り一巡後に下げ渋ると(一目均衡表転換線をバックに押し目買い圧力が強まると)、④米8月消費者物価指数(結果8.3%、予想8.1%、前回8.5%)および、米8月消費者物価コア指数(結果6.3%、予想6.1%、前回5.9%)が市場予想を上回るサプライズを示したことや、⑤上記④を背景とした米長期金利の急上昇(インフレピークアウト期待後退→米FRBによる次回FOMCでの100bp利上げ観測急浮上→米10年債利回りが3.26%から3.47%へ急上昇→米ドル全面高)、⑥リスク回避のドル買い圧力(米FRBによるタカ派傾斜観測→市場心理悪化→株式市場急落→資産現金化需要のドル買い圧力)、⑦心理的節目145.00突破を目指した仕掛け的なドル買い・円売りが支援材料となり、週央にかけて、週間高値144.96まで急伸しました。もっとも、9/7に記録した直近高値144.99を抜けられず失速すると、⑧上値の重さを嫌気した短期筋の見切り売りや、⑨株式市場の急反落(日経平均株価の急落→リスク回避の円買い再開)、⑨神田財務官による「緊張感を持って監視し、あらゆるオプションを排除せずに適切な対応をしたい」「投機によるものには必要な措置を取らざるを得ない」「為替の過度な変動、無秩序な動きは経済・金融に有害」との円安牽制発言、⑩松野官房長官による「日銀と緊密に連携しつつ、高い緊張感をもって市場動向を注視する」との円安牽制発言、⑪鈴木財務相による「やるときは間髪入れずに瞬時にやる」との円安牽制発言、⑫日銀がレートチェックを実施しているとの観測報道、⑬上記⑨⑩⑪⑫を背景とした為替介入への警戒感(レートチェックは為替介入の布石として捉えられることからドル円ロングの巻き戻しが活発化)が重石となり、同日(9/14)海外時間に一時142.55まで反落する場面も見られました。その後は、⑭本邦8月貿易収支(結果2兆8173億円赤字、予想2兆3820億円赤字、前回1兆4339億円赤字)の赤字額急拡大(比較可能な1979年以降で最大→構造的な円売り圧力)や、⑮本邦通貨当局による円安牽制やレートチェックが9/15以降ストップしたことに対する安堵感が支援材料となり、本稿執筆時点(日本時間9/17午前2時30分現在)では、143.00前後で推移しております。

ドル円(USDJPY)は高値圏での一進一退の状態が続いております(9/7高値144.99、9/14高値144.96と2週続けて心理的節目145.00をトライするも失敗→その後反落)。但し、ダウンサイドに複数のサポートラインを控えていること(今週は一目均衡表転換線がサポートとして確り機能)や、日足・週足・月足の全てで強い買いシグナルを示唆する一目均衡表三役好転や強気のパーフェクトオーダー、ダウ理論の上昇トレンドが継続していること等を踏まえると、テクニカル的に見て、地合いは「強い」と判断できます(今週の下落は上昇トレンドの過程で見られる一時的なポジション調整。一巡後の反発リスクに要警戒)。ファンダメンタルズ的に見ても、①米FRBによるタカ派傾斜(今週発表された米CPI・米PPIが共に市場予想を上回ったことで、来週の米FOMCでの100bp利上げ観測が浮上。本稿執筆時点で100bpの利上げが15%程度織り込まれている状況)や、②日銀による金融緩和の継続方針(黒田総裁は先月のジャクソンホール会合で金融緩和政策の継続を強調)、③上記①②を背景とした日米金融政策格差(日米名目金利差拡大に伴うドル買い・円売り。日米10年債利回り格差は3.25%まで急拡大)、④日本とその他先進国との金融政策格差(米国のみならず、豪州やニュージーランド、カナダやスイス、欧州や英国など、日本以外のほぼ全ての先進国が金融引き締め政策に転換済→スイス中銀が来週9/22の会合で市場予想通り50bpか75bpの利上げに踏み切れば、マイナス金利採用国が世界で日本だけになる状態→日本とその他各国との名目金利差拡大→クロス円上昇→ドル円連れ高)、⑤米政府・米当局によるドル高容認スタンス(米国はインフレ抑制に繋がるドル高を強力に支持する構え)、⑥本邦貿易赤字拡大に伴う構造的な円売り圧力(今週発表された米8月貿易収支は過去最大の赤字額を記録)など、ドル円相場の上昇を連想させる材料が揃っています。本邦通貨当局による円安牽制やレートチェックが引き続き「円売り抑制」の一因として警戒されるものの、現実的に見て、諸外国の理解を得ないままでの単独為替介入(現在はどこの国も通貨高政策でインフレ抑制を図りたい為、日本が単独為替介入に踏み切ると、世界中で為替介入を通じた通貨高競争に進展する恐れ)や、通貨安抑制を目的とした短絡的な政策変更は想定しづらく、本邦通貨当局の対応はあくまで口先介入的な位置づけに留まるものと推察されます。この場合、市場への影響度は徐々に低下する公算が大きく(口先介入のみに留まって実際には動かないことを市場が見透かす可能性が高く)、来週は本邦通貨当局による口先介入効果の賞味期限切れを通じて、ドル円相場が底堅さを取り戻す展開が想定されます。尚、来週は日米金融政策イベントに注目が集まります。9/22午前3時に予定されている米FOMCでは、75bpの連続利上げが見込まれると共に、一部で100bpの大幅利上げを期待する向きも少なくないため、市場参加者の関心は利上げ幅(75bpなのか100bpなのか)に集まっています。また、今回は四半期FOMCとなるため、FOMC参加者の政策予想分布図「ドットチャート」にも注目が集まります。更にパウエルFRB議長が記者会見でタカ派的なスタンスを強調するか否かにも警戒が必要でしょう。当方は、「100bp利上げ実施+ドットチャートでFF金利が年内4%を超過を示唆+2023年と2024年は政策金利据え置きを示唆+2025年利下げ開始示唆+パウエルFRB議長は景気よりインフレ抑制にコミット」のタカ派な組み合わせを想定しているため、FOMC通過後のドル高再開(米長期金利上昇→米ドル全面高)を予想しております。一方、同日日本時間に予定されている日銀金融政策決定会合については、現行政策の現状維持が見込まれると共に、黒田総裁記者会見でも、為替相場についての踏み込んだ発言は出ないと想定されるため(記者からは先般の三者会合の件や、黒田総裁による「1 日に 2 円も 3 円も動くのは急激な変化」との牽制発言についての質問が見込まれますが、黒田総裁は「日銀は為替レートを目標にしていない」との見解に終始すると見られるため)、日銀金融政策決定会合通過後は、円安牽制への警戒感後退を通じて円売り圧力が強まるものと考えられます。以上を踏まえ、当方では引き続き、日米金融政策イベント通過後のドル高・円安トレンド再開をメインシナリオとして予想いたします(状況次第では心理的節目145.00を大きく突破する可能性あり)。

NYダウの動向

・結果

週間で約1200ドルの下落。消費者物価指数の軟調な結果を受けて、大きく株売りされる展開となりました。

・テクニカル

前回安値の30000ドルラインを割り、下落トレンドが継続するか注目。

日経平均の動向

・結果

週間で約1000円の下落。米国株の激しい売りに先導されて、日本株も売られた様子。

・テクニカル

週足では、前週より高値で始まったものの大きい陰線。強い売りシグナルが出ている。

業種別株価変化率の動向

今週、最も上げた業種は空運業で、最も下げた業種は水産・農林業となった。

・業界別特徴まとめ

水産・農林業(FAF)

内需系、ディフェンシブ系の企業が多い業種。不況の時や日経平均株価が下がり続ける状況でも、値下がり率が低い「底堅い動き」をする銘柄。

大きく農業・林業・畜産業・水産業に分類される。人間の生きる源である「食」を支えるだけでなく、住居や日常生活に欠かせない木材の供給や国土の保全といった様々な役割を担っている。

鉱業(MIN)

資源開発系の企業を中核とする業種。原油高メリットを受ける企業が多い。

鉱業とは、鉱物などの地下資源(場合によっては地表にあるものを含む)を鉱脈や鉱石から資源として取り出す産業である。卑金属、貴金属、鉄、ウラン、石炭、オイルシェール、岩塩、炭酸カリウムなどが採取される。農業で生産できない材料や、研究室や工場で化学合成で作れない材料を一般に採掘する。広い意味では任意の再生不可能な資源の採取を含み、石油や天然ガス、さらには化石水の採掘も含む。

石油、石炭(OAC)

内需系、資源開発系の企業を中核とする業種。原油高メリットを受ける企業が多い。石油製品製造業は、石油を精製し販売する事業であり、石油のほか、原料を混合加工して潤滑油、グリースの製造を行う事業も含まれる。石炭製品製造業は、コークス炉による石炭の乾留や、石炭を主原料として 練炭、豆炭の製造を行う事業である。また、アスファルト混合物など舗装材料を製造する事業も含まれる。 その他に石油コークス、膨潤炭など他に分類されない石油製品、石炭製品を製造する事業も含まれる。

建設業(CON)

内需系、公共投資系の企業が多い業種。建設業とは、建設工事を行う仕事だけでなく、建設工事の工程で必要となるそのほかの仕事を含めたものを指します。工事を完成させることを「請け負う(請負契約)」ことが定義です。建設業法によって定められた建設工事の種類にある工事を行い、完成させるのが仕事です。建設業の中には、一社で建築から土木工事などの過程をすべて元請けとして請け負って完成までを取りまとめる会社もあり、総合建設業としての意味合いを持つGeneral Constructor(ゼネラル・コンストラクター)、略して「ゼネコン」と呼ばれます。

食料品(FD)

内需系、ディフェンシブ系の企業が多い業種。医薬品、電気・ガスと並ぶ代表的なディフェンシブ業種の一角。食料品の製造、加工業や外食産業もこの業種に分類される。他には飲料製造業やタバコ製造業も含まれる。日系企業だとアサヒHDや味の素、JTなどが有名。製造の元になる水産農林業のパフォーマンスが落ちると一緒に株価が下落しやすい特徴がある。

繊維製品(TXA)

内需系、素材系の企業を中核とする業種。付加価値の高い電子部品・電子材料を手掛ける企業が多い。織物・衣服・身の回り品小売業は、男子、婦人、子供服、その他に大別される。需要が季節や天候に左右されやすい業界である。繊維工業は衣料・家庭用品等を製造する「衣料繊維」と、自動車部品や建材等で使用される産業資材を製造する「産業繊維」に大別され、素材別では天然由来の「天然繊維」と人口的に合成する「化学繊維」に分けられる。

パルプ・紙(PAP)

内需系企業が多い業種。パルプなどの原料輸入に対する円高メリット、燃料コストに対する原油安メリットを受ける業種でもある。

パルプ・紙・紙加工品製造業(以下、製紙業)は、次の4つの用途に分けられる。

‣ 印刷・情報用(印刷用紙、新聞用紙等)

‣ 包装用(段ボール原紙・クラフト紙等)

‣ 衛生用(トイレットペーパー・ティッシュ等)

‣ 工業用(機能紙・絶縁紙等)

化学(CAF)

素材系、海外市況系の企業を中核とする業種。内需系と外需系が混在する。原料の原油価格に影響される企業が多い。鉄鋼、機械、海運業と並び代表的な景気敏感業種の一角。化学肥料,化学工業製品,化学繊維,石けん,塗料,油脂加工品, 合成洗剤,医薬品,その他の化学工業など多岐に渡った業種がある。主な構成銘柄として旭化成や花王、富士フィルムなどがある。

医薬品(PHR)

内需系、ディフェンシブ系の企業が多い業種。食料品、電気・ガスと並ぶ代表的なディフェンシブ業種の一角。医薬品の研究・開発、製造を行なっている業種である。

主な構成銘柄として武田製品、第一三共、エーザイなどがある。

ゴム製品(RBP)

外需系、海外市況系の企業が多い業種。一般に外需株は、海外の景気動向や為替相場に業績が左右されやすく、特に為替面では、円安の時に利益が増え、円高の時に利益が減るという特徴があります。

中堅中心に内需系企業も混在する。主力のタイヤメーカーは自動車販売の影響を受ける。主にタイヤ・チューブ製造業とゴムベルト・ゴムホース・工業用ゴム製品製造に大別される。タイヤ・チューブは自動車メーカーやディーラーなど、ゴムベルト・ゴムホース・工業用ゴム製品は自動車業界含め、建設、鉄道、機械、IT業界など幅広く販売している。取り扱い製品は幅広いが販売先の中心は自動車業界であるため、自動車業界の生産台数に業績が左右される。

ガラス、土石製品(GAC)

内需系、公共投資系の企業を中核とする業種。付加価値の高い自動車部品や電子部品、鉄鋼関連の製品を手掛ける企業が多い。ガラス・土石製品業はガラス製品や、土石製品であるセメント製品、陶磁器製品などを製造する事業のことを指す。ガラス・土石製品業は不動産や住宅、土木業界の影響を受けやすく、経済動向に左右される傾向にある。東京五輪開催決定に伴う公共工事の増加で市場が好調になることや、米国でのセメントの民間需要の増加等、民間住宅投資の需要といった要因でガラス・土石製品業界は影響を受ける。

鉄鋼(IAS)

外需系、素材系、海外市況系、景気敏感系の企業が多い業種。中堅中心に内需系企業も混在する。化学、機械、海運業と並び代表的な景気敏感業種の一角。鉄鋼業には、「製鉄業」や「製鋼・製鋼圧延業」、「製鋼を行わない鋼材製造業」、「表面処理鋼材製造業」などがあるが、業界規模・影響力から「製鉄業」が中心となる。鉄鋼は「産業の米」と呼ばれ、建築土木、自動車、産業機械、電気機器などの製造に欠かせない素材であるため、鉄鋼業は日本の重工業を代表する基幹産業の1つとなっている。素材産業のため、需要先の業界の景気動向に左右される。

非鉄金属(NM)

内需系、海外市況系、景気敏感系の企業を中核とする業種。大手の一角は資源開発関連でもある。付加価値の高い自動車部品や電子部品を手掛ける企業が多い。日本に限らず世界的に見ても鉄以外の金属の生産総量が鉄鋼の生産量に比べ圧倒的に少ないために、便宜的に「非鉄金属」という名称を与えて1つのグループにまとめたものであるが、語感からすると「鋼」も除外されているような意味を持ち、鉄鋼の中では鉄と呼ばれるものよりは鋼と呼ばれるものも多いという議論も起こりやすく、混乱しやすいので使用領域は限定的である。この分類は工業的または経済的理由での分類に過ぎず、それ以上の特別な意味はない。物理や化学といった科学的な特性での分類でもないので、科学分野では余り用いられない用語である。

金属製品(MP)

内需系企業が多い業種。住宅関連、建築・土木、自動車部品など幅広い産業分野の企業が混在する業種。金属製品製造業の製造品目や販売先業界は多岐に渡るものの、鉄鋼や非鉄金属などの金属精錬製品を原材料として仕入れ、金属製品や最終製品に加工していくというビジネスモデルは共通である。金属製品製造業は販売先であるユーザー企業(自動車や建設、住宅メーカー等の大規模企業)のニーズに合った製品を製造する受注生産型が主体であり、各業界のユーザー企業に対して製品設計への参画や周辺技術のコーディネートを行うことができる大規模な部品メーカーを頂点とした産業構造が構築されている。

機械(MC)

外需系、景気敏感系の企業が多い業種。輸送用機器(自動車)、電気機器と並ぶ代表的な輸出業種の一角。化学、鉄鋼、海運業と並び代表的な景気敏感業種の一角でもある。消費財から生産財に至るあらゆる機械を生産する工業。機械工業の範囲は、一般産業用機械・装置製造業などの汎用(はんよう)機械器具製造業、建設機械・鉱山機械製造業、繊維機械製造業などの生産用機械器具製造業、金属工作機械製造業、ロボット製造業などの金属加工機械製造業、電子部品・デバイス・電子集積回路製造業、電気機械器具製造業、情報通信機械器具製造業、輸送用機械器具製造業などに及ぶ。

電気機器(TOPIXE)

外需系企業が多い業種。機械、輸送用機器(自動車)と並ぶ代表的な輸出業種の一角。家電など消費者向け製品から、電子部品、FA、蓄電池など産業向け製品へのシフトが進んでいる。電子機器は、電子工学の技術を応用した電気製品。 情報をデジタル処理する機器や、映像・音声を電気的にアナログ処理する機器などが含まれる。主な構成銘柄としてソニーG、パナソニック、富士通などがある。

輸送用機器(TOPIXT)

外需系企業が多く、日本産業界の屋台骨を担う業種。機械、電気機器と並ぶ代表的な輸出業種の一角。主に自動車、鉄道、航空機、造船の製造を行なっている。その他ではフォークリフトなどの工場用車両や自転車の製造もこの業種に分類される。市場規模の中心は自動車製造である。自動車完成メーカーは世界規模での競争に直面しており現在は高い競争力を維持しているが今後は新興国の開拓と、環境対応や自動運転などの新技術開発が必要になる。

精密機器(PI)

外需系企業が多い業種。医療、半導体、計測機器など幅広い産業分野の企業が混在する業種。

精密機械(せいみつきかい)とは微細な部品(機械要素)で構成された機械装置のこと。精密機械の定義は曖昧である。古くは時計、カメラ、オルゴールなど複雑精妙な機械装置全般を指したが、機械装置と電子工学的な装置を融合・発展させる学問・技術分野としてはメカトロニクス(メカニズムとエレクトロニクスの合成語)があり、また高度化された精密な電子機器などハイテク分野の製品も精密機械の一種である。

主な構成銘柄としてオリンパス、ニコン、セイコーなどがある。

その他製品(OP)

内需系企業が多い業種。ゲーム、印刷、事務用品など幅広い産業分野の企業が混在する業種。サービス業と情報通信業に該当しないサービス業という理解。主な構成銘柄としては任天堂、ヤマハ、大日本印刷、アシックス、タカラトミー、ブシロード、スノーピークなど多岐に渡る。

電気、ガス(EPG)

内需系、ディフェンシブ系の企業が多い業種。生活エネルギーのインフラとして、食料品、医薬品と並ぶ代表的なディフェンシブ株の一角。電気・ガス業とは、電気、ガス、熱、水を供給する事業所と汚水、雨水の処理などを行う事業所があります。

電気業には、電気を供給する事業所とその事業所に電気を供給する事業所があります。現在の日本では地域ごとに需要に応じて電気を供給する電気事業者が存在しています。それ以外に自家用発電を行う事業所も電気業に含まれます。

ガス業とは、一般の需要に対してガスを供給する事業所を指し、地域ごとにガス事業者が存在しています。また、一定数量以上の需要に応じて導管によってガスの供給を行う事業所や自ら維持して運用する一定規模以上のガス供給を行っている事業所もあります。

陸運業(LT)

内需系、ディフェンシブ系の企業を中核とする業種。鉄道を中心に収益が安定した企業が多い。自動車運送事業と宅配事業に大別される。自動車運送事業はトラック事業、バス事業、タクシー事業などが該当し、宅配事業はヤマト運輸、佐川急便、日本郵便の3社で90%以上のシェアを占めている。

公共の道路を利用して事業を展開しているため、事故や災害の影響を受けやすいほか、燃料や石油価格の変動の影響も受けやすい。

海運業(MT)

水運のうち、海上を利用した旅客輸送・貨物輸送に大別される。

海運は他の運輸手段に比べて低速で輸送時間がかかるが、重量・距離当たりのコストが低く、大量・長距離輸送に適する。整備された港以外で荷物の積み下ろしが行えない。原油価格に影響を受けやすい。

空運業(AT)

内需・外需の両面を持つ業種。円高メリットと原油安メリットを受ける業種でもある。空運は旅客輸送と貨物輸送に大別される。旅客輸送に関しては世界的な人口増加に加え、グローバルな人の移動が増えたことにより、年々ニーズが増加している。

倉庫、運輸関連(WHT)

内需系企業を中核とする業種。比較的に収益が安定している企業が多い。倉庫業とは、寄託を受けて顧客の物品を倉庫などで保管する受託事業で、運送業と並んで物流の中核をなす業態である。日本では倉庫業法により、施設・設備に関する基準を満たし、倉庫管理責任者を選任して国土交通大臣の登録を受けることが義務づけられている。単に場所貸しではなく、検品や在庫管理・流通加工・ピッキングから配送の他、インボイス作成などの通関業務、受発注データ管理など物流全体に関与している。

情報、通信(COM)

内需系、IT系の企業が多い業種。人工知能やIoT、ビッグデータなど今後の成長分野を牽引する代表的な業種。情報通信業の範囲は、公的には日本標準産業分類で定められている。日本標準産業分類は、情報通信業を通信業、放送業、情報サービス業、インターネット付随サービス業、映像・音声・文字情報制作業の5つに分類している。つまり情報通信業はIT関係の事業とマスメディア関係の事業を指す。一方でハードウェアの製造や新聞の印刷など製造に属する事業は除外されている。

卸売業(WT)

内需・外需および幅広い産業分野の企業が混在する業種。大手は資源開発関連でもある。卸売業とは生産者と小売店の間に入る、流通を最適化することを生業とした業種。消費者に直接商品を提供するサービスの中で、小売業を除く物品販売業全般を指す。ECサイトがあり生産者が直接消費者に物を売れる時代ですが、それでも卸売業がないと上手くなりたたない場合は少なくありません。例えば生産者の視点でいうと、卸売業者にだけ売ればいいというのはかなり楽です。小売店としてもたくさんの商品をそれぞれ直接メーカーに発注するとなるととても大変です。その卸売業者が取り扱いが出来る商品に限られるものの、そこから色々なものを仕入れる事ができるので効率的に仕入れ業務を行う事が出来ます。

小売業(RT)

内需系企業が多い業種。小売業には飲食料品小売業、書籍・文具小売業や衣服・身の回り品小売業、医薬品・化粧品小売業など、さまざまな業種があります。百貨店などは小売業に該当します。また、実店舗を持たず、テレビやインターネットなどで広告を行い、個人からの注文を受けて販売する無店舗小売業もあります。

銀行業(TOPIXB)

内需系企業が多い業種。フィンテックによる異業種からの参入やキャッシュレス化の進展など大きな変革期を迎えている業種。金融機関の一種。預金の受入れ、資金の貸出し(融資)、為替取引などを行う。また、銀行券の発行を行うこともある。実際に行える業務内容・「銀行」の範囲は国により異なる。広義には中央銀行、特殊銀行などの政策金融機関、預貯金取扱金融機関などを含む。

証券、商品先物取引(SEC)

内需系企業が多い業種。株式相場の動向に大きく影響を受ける業種。具体的な事業として、有価証券の売買等および売買等の委託の媒介、有価証券の引受けおよび売出し、有価証券の募集および売出しの取扱い、有価証券の私募の取扱い、自己資金投資業、アセット・マネジメント業およびその他の証券業ならびに金融業等を行なっている。先物取引とは、デリバティブ(金融派生商品)取引の一つで、価格や数値が変動する各種有価証券・商品・指数等について、未来の売買についてある価格・量での取引を事前に決める取引のうち、最終取引日や取引量の単位が定型化され市場で扱われているものを先物取引といい、定型化されていなくて相対で決める物を先渡取引という。

保険業(INS)

内需系企業が多い業種。日本市場の大株主である大手は株式相場の動向に影響を受ける側面がある。保険は、多数の者が保険料を出し合い、保険事故が発生したときには、生じた損害を埋め合わせるため、保険金を給付する制度である。保険の対象とされる保険事故には、交通事故・海難事故・火災・地震・死亡など様々な事象があり、人間生活の安定を崩す事件・事故・災害などの危険に対処する。

その他金融業(OFB)

内需系企業が多い業種。金利動向に敏感な業種。クレジット・信販・リース業界は、消費者が商品やサービスを購入するときの代金を消費者に代わってさまざまな方法で立て替え払いする分野。手持ちのお金がないときにも、クレジットカードがあればモノを購入することができる。

その際、クレジット会社は、一時的に立て替えた金額の数%を加盟店から手数料として徴収する。一方で、カード利用者からは年会費、リボルビング払い手数料、キャッシング、旅行代理店業などの付帯サービスの売上から利益を得ている。

不動産業(RE)

内需系企業が多い業種。金利動向に敏感な業種。主として不動産の売買・交換・賃貸及びそれらの代理もしくは仲介(不動産流通業)、不動産の管理(マンション管理業、ビル管理業)などを行う事業のことで、事業を行う会社を総称して不動産会社と呼ぶ。大手の旧財閥系やゼネコン、鉄道事業者から、零細な個人経営による業者まで多く存在している。不動産市場は国内景気の動向や政府の政策に影響を受けやすい。マンション市場においては国内景気、地価、金利の動向によって供給量が変動する。

サービス業(SVS)

サービス業とは様々な顧客のニーズに応える業種のことです。大きく分類分けすると9つのサービス業があります。

・運輸業、郵便業→鉄道、自動車、航空、運船など

・不動産業、物品賃貸業→不動産、総合リース、レンタルビデオ店など

・学術研究、専門・技術サービス→研究所や法律事務所など

・宿泊、飲食サービス→ホテルや外食産業など

・生活関連、娯楽→美容院や火葬場、遊園地など

・教育・学習支援→学習塾や図書館、ピアノ教室など

・医療福祉→病院、保育所、老人ホームなど

・情報・通信業→テレビ放送局やサーバ運営など

・その他→政治団体、神社、大使館など

来週の注目決済指標

・米国 09月 FRB政策金利

・日本 09月 日銀政策金利

・米国 09月 製造業PMI

この記事が気に入ったらサポートをしてみませんか?