退職金も株ももらえないWeb系平社員の貯蓄術

お金のことは忘れよう

タイトルからいろいろお察しいただけると思うのですが……。

5年前、Webサービスをつくっているベンチャーっぽい会社に新卒入社したとき、私はなんにも考えてませんでした。

給料の額面は決して少なくないし、「ITっしょ!成長産業っしょ!転職すれば給料上がるっしょ!」みたいなノリで入社。

ただ大学の同級生と話しているうちに、"日系大企業"には色々と手厚い福利厚生があることがわかってきます。

・家賃補助、寮(家賃10万のところタダになる会社もある?らしい)

・退職金(何十年もいると何千万ももらえる?らしい)

・その他手当(引っ越しのお金とか当然出る?らしい)

うち、なんもないやん……。

なのに私、多分、ストックオプションももらえないよね……。

頼みの綱の年金は……アテにできそうにない。

その上「老後のために一人2000万貯めて!」なんてお触れまで出てきました。

不安すぎて動悸がしてきますね。

だからといって貯蓄の鬼になって"節約術"をやりすぎると、自分で稼いだお金を使うのに躊躇してしまいそうです。

趣味には気持ちよくお金を使って、ストレスは溜めたくない。

そもそも、お金のことなんて考えたくないんです。

だって「今の年収がいくらか」と自分の生活の間に関係があるなんて大嘘だから。

親戚からもらって食べた桃の味や、今朝の空の青さは、私の年収とは直接関係ない。

直接お金と関わってこないものまで、お金のことでくよくよしていて楽しめなかったら人生大損じゃないですか。

だから細かいことは気にせず適当に生活して、3ヶ月に1回銀行口座を見たら「あれ、意外とお金貯まってたな!?ラッキー!」そうなりたいな、と思いました。

いかに貯金を自動化し、固定費にするか

ところで、「貯金する」という単語は動詞です。何らかの動作を指しています。

「貯金箱にお金をいれる」「貯金用の口座に振替る」といった、自分の意思で行う動作が思い浮かびます。めんどくさそうですね。

同じく毎月の家計に関わる表現に「家賃を払う」があります。

しかし、わざわざ「家賃を払う」動作を毎月行っている人は少ないのではないでしょうか。

口座から引き落とされていたり、クレカに請求が来たり。

「いつの間にか払っちゃってる」という感覚に近いです。

このように、家賃以外にも電気代、携帯代など、毎月当然払うお金は支払いが自動化されています。

毎月発生し、支払いが自動化されている出費を「固定費」と呼ぶことにします。

貯金も固定費にできれば「いつの間にか貯金しちゃってる」状況ができて、自分の知らないところで勝手にお金が貯まる可能性があります。

月々の予算をつくる

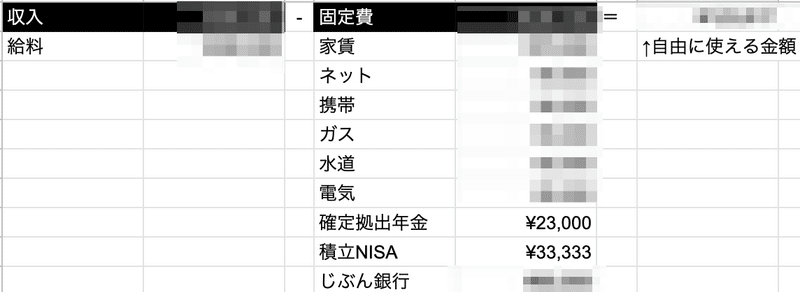

ざっくりで構いません。とりあえずスプレッドシートを開けましょう。

「収入パート」「固定費パート」「自由に使える金額」の3つのパートをつくり、シンプルな関数を組みます。

(収入)ー(固定費)=自由に使えるお金

サンプル:私の月間予算

雑なのは、半年前に作った本物だから

「収入パート」は読んで字の通りです。

会社からのお給料や副業など、毎月もらえる手取りの金額を記入します。

次に右端の「自由に使える金額」の目標値をなんとなく決めます。

毎月これくらいあれば、食費、飲み会代、医療費、趣味の出費など十分まかなえるな〜という金額を決めてください。

本題は「固定費パート」です。

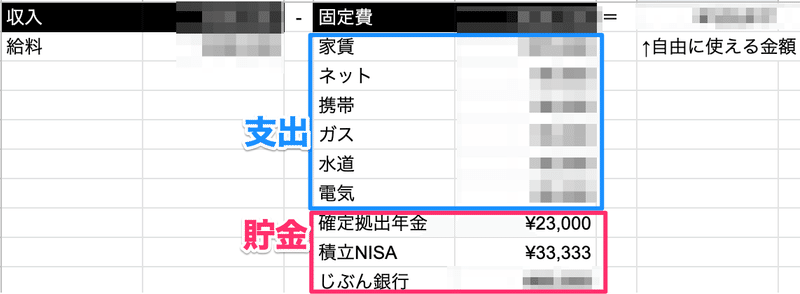

まず「支出」に当たる項目として家賃・水光熱費・携帯代など支払う金額が毎月ほぼ固定のものを書き出します。

ジムの利用費やNetflixの契約料なども、毎月払うものはなんでもここに入れておきましょう。

支出を書き終わったら、いざ「貯金」です。

「収入」ー「固定費」=「自由に使える金額」に近づくように、貯金の金額を積み増していってください。

貯金の方法は、国や金融機関が貯蓄を自動化する仕組みを提供してくれているので、そこに乗っかりましょう。

この手の制度はやり込み要素が多いのでググると混乱します。

でも何度も言いますが、大事なのは自動化の仕組みを手に入れること。

とにかく設定を終えることが大切なのでシンプルに紹介します。

①個人型確定拠出年金(iDeCo) ¥5,000~¥23,000/月

通称「確定拠出年金」「イデコ」。自分で運用する年金です。

毎月一定額を専用口座に移し、指定した金融商品にかえて積み立てます。

口座のお金は60歳まで引き出せない代わりに、税金がいろいろ控除されます。

人によって月々の積立金額には上限がありますが、福利厚生の薄い会社の人はまず間違いなく0.5~2.3万です。

懐具合と相談して金額を決めましょう。

私は後から変更するのがめんどくさそうだったので最初から上限の2.3万円にしました。

ググると「iDeCoの運用益が〜」「節税メリットが〜」という話がいっぱい出てきて頭が痛くなりますが、大事なのはとにかく自動で貯金できることです。メインバンクから毎月引き落としてくれます。

「どの証券会社で口座作るのがいいの?」

知人は大体SBI証券か楽天証券で開設しています。

口座管理手数料が0円で有名なのがこの2つ。貯金用の口座に手数料払うのは嫌なので私もSBIにしました。

★めんどくさいポイント

最初の手続きがとんでもなくめんどくさいです。

証券会社のサイトから申し込んだ後、送られてくる書類を会社の労務の人に渡して、ハンコをもらってから送り返す必要があります。

この手の書類が苦手な人は次にお勧めするNISAからやりましょう。

②つみたてNISA ~¥33,333/月

①の確定拠出年金同様、毎月口座からお金を引き落としてくれます。

運用して増えたお金に税金がかからないのも同じ。

「どの証券会社で口座作るのがいいの?」これもSBIか楽天でいいと思います。

異なるのは、いつでも引き出せること。60歳になるのを待たなくてもいいです。

予定もないのに私たちを不安にさせる「マイホームの頭金」「養育費」など大きな出費にも対応できます。

積立の上限金額は誰でも一律年間40万円。月額3万3333円。

つみたてではない「NISA」もありますが、金融玄人向けなのでスルーしましょう。

★めんどくさいポイント

マイナンバーがわかるカードがないと口座つくれません

③貯金用口座への定額自動入金 ¥好きなだけ

私は①②だけでは心もとなく感じました。何かあったときにすぐ使える現金が欲しいですよね。

「定額自動入金」これはネット銀行が提供しているサービスです。

お給料が入るメインバンクからネット銀行の口座に、毎月同じ日に決まった金額を移し替えてくれます。

日々の生活費を圧迫しすぎない程度の金額を設定しましょう。

振替先のネット銀行の口座は「貯金用」として、基本的に使わないようにしておけば勝手に貯まります。

私は昔つくった「じぶん銀行」の口座を使っていますが、②のつみたてNISAで開設した証券口座に紐づいた銀行をそのまま流用するのも手です。

★めんどくさいポイント

そんなにないと思いますが、口座開設自体は何度やってもめんどくさいですね

設定したらあとは忘れる

①②③を全部設定したら、まずは自分を褒めましょう。

自分はできる限りの貯金をしていると胸を張りましょう。

その後、各口座の存在をきれいさっぱり忘れてください。

半年に1回くらい思い出すと「うわ、なんか知らないけどめっちゃ貯金増えてる!」と驚けるのでおすすめです。

「毎月の生活費がカツカツになる金額を設定してしまった」と気づいたら、③定額自動入金の金額をスマホからポチポチ修正したり、②つみたてNISAの積立金額を減らしたりしましょう。

もちろんこれで将来のお金の悩みが全部吹き飛ぶわけではないけれど、

「俺は毎月、何もしてないけど○万円貯めてる」という確固たる事実ができると自信がつきます。

本当に欲しいものにお金を使うことも、怖くなくなります。

繰り返しますが、親戚からもらって食べた桃の味や、今朝の空の青さは年収と関係ありません。自分のお金と直接関係のないことまで、お金の論理で捉えてしまうことは極力減らしたい。

もっとお金のことを忘れられる時間が増えますように。

いつか猫を飼う時の資金にさせていただきます