祝yappli / ヤプリ上場!ビジネスモデルと今後の成長について考えてみた

こんにちは林です。

2020年11月12日にヤプリさんが上場承認。

SaaS企業人としてはこれを機にしっかりと内容を確認して勉強させていただくしかない!

ということで今回は1の部を中心にヤプリさんのビジネス上の特徴や直近の業績を見た上で、「今後成長を続ける上で何が大事そうか?」について考えてみます。

それでは早速いってみましょう!

大企業を中心に400社以上が利用。コードをかけなくてもアプリがつくれる「Yappli」

HTMLを知らなくても簡単にホームページを作成できるサービスってありますよね。CMSなんて呼ばれます。いわゆるそれのスマホアプリ版がYappliです。(ちょっと説明が乱暴だったらごめんなさい)

創業は2013年。元ヤフーの庵原さんが、同僚の佐野さん(現CTO)と一緒に立ち上げ。

▼庵原さん

https://twitter.com/ihaemon/status/1331572466238439425

起業のきっかけはインタビュー記事で下記のように振り返っています。

「2010年頃、ヤフーに勤めていた佐野(現 ヤプリCTO)と個人的に、スノーボードのハウツーアプリを作ったんです。Webとはまったく異なるリッチで新しいデジタル体験がすごく新鮮で。スマートフォンを横にしたり、振るだけでコンテンツが変わることに衝撃を受けました。これからはアプリの時代だと痛感しましたね」

引用元:STARTUPDB

最初の2年はなかなかコアターゲットも定まらず苦労されたようですが、現在では400社以上が利用。売上は約20億まで成長。

社数から算出すると月額60-70万を支払っている感じですね。

ビジネスモデルは 「the BtoB SaaS」

ヤプリさんはそもそも今までも色々な賞を受賞されていましたし、日本を代表するBtoBSaaS起業としてイベント登壇も多くされてきました。

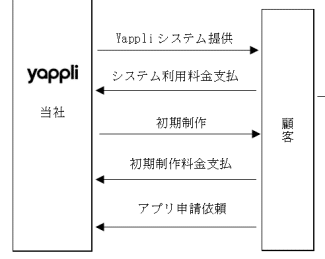

ということでもちろんビジネスモデルはSaaSです。1の部掲載の事業系統図を拝借。

ユーザーからの売上は

1.初期費用(数百万)

2.月額利用料(約60-70万)

3.有料オプション機能利用料(10万~)

のようです。

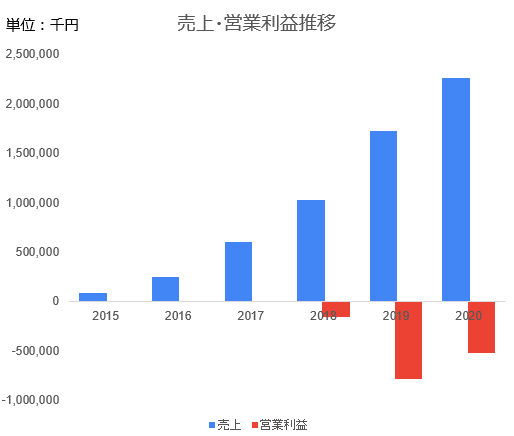

上場のタイミングではまだ赤字。売上は順調に成長

上記グラフの通り、

2019年:売上17億 営利-8億

2020年:売上17億 営利-3.9億 ←3四半期分。×4/3すると

売上22億 営利-5.2億

売上も拡大している一方で、

広告費を2018→2019で2億から5.8億

社員数を2018→2019で88人から152人

と投資を拡大しているため2018年からむしろ赤字幅が広がっています。

さあここからがSaaS分析タイム。SaaSっぽい指標を分析してみます。

SaaSモデルって、イケてる企業なのか否かを簡単に見極めるために特定の指標(計算式)と水準が設けられてたりします。他にも指標はありますが、この記事では

・売上成長率+営業利益率

・LTV/CAC

の2つを見てみることにします。

1.売上成長率+営業利益率が40%を超えているとイケている。

同社もまさにそうですが、SaaSモデルは昔ながらのSlerによるシステム開発と違って、納品時の一括払いでなく、月額の利用料でお金をいただきます。但しシステムは先に完成させているわけなので先行投資型で結構長いあいだ赤字が続きます。そのため単純に「いくら利益が出ているか」だけではその企業がいいあんばいで成長しているのか否かがわからないのでこうした計算をして見極めるようです。

まあつまり「赤字では売上の成長率がめちゃ高ければいいよ」ってことですね。これが40%を超えていると海外の投資家の目線でみてもOKラインってことのようです。

(僕はなぜこれが40%なのかを説明できません、、ご勘弁。いずれ手だれの投資家さんにきいてみます)

さあヤプリさんの場合どうでしょうか。

1の部記載の数値を元に算出してみました。

※2020年は3四半期の数値×4/3で算出してますのでだいぶ乱暴な算出ですが。。

こうしてみると2018年は40%の水準を超えていますがそれ以降は下回っています。

前述の通り2019年以降人員を相当追加していますし、広告宣伝を強化(元Smap稲垣さんを起用したTVCMもやってますもんね)してますので売上成長以上にコスト増が発生している状況なのかなと思います。

もちろん第4四半期に売上がぐっと集中して売上が上記以上になる可能性も順分にありますし、もし40%を割っていたとしてもこのタイミングで優秀な人材と広告で認知拡大を狙うのはとても懸命な判断だと思います。

もちろんその投資の度合いが大きすぎないか?という論点なんでしょうが、いずれ売上成長に跳ね返ってくるでしょう、と考えると、一気に投資した2019、2020年のタイミングでなく、それ以降の数値を見て本当にそうなっているかをウォッチするのがいいのでは?と思います。

※すくなくともヤプリって40%きってるの?もうダメじゃん。ってのは違うと思います。

LTV/CAC =5 位出てたら世界トップSaaS企業水準

同社の1の部の中にも記載がありますが、LTV/CACが5というのはグローバルで一流のSaaS企業の水準とのことです。

※一流を「トップティア」っていうとなんかやたらおしゃれですね。

また、丁寧に算出方法(式)も紹介されていて、

とのことですので実際に同社の数値を計算してみましょう。

※1:2018年12月の導入社数がリリース記事にて280社、2020/11/30時点の公式HP上の記載が400社であることをふまえ算出。

※2:本来であればアップセル(ネガティブチャーン)で生まれた売上も含まれているだろうが判別不可のため全額新規とみなす。

※3:実際は0.9%程度

※4:社員100人時のSmartHR社の構成比率を参考に算出

※5:1の部記載の平均給与

※6:本来ゼロのはずはないが全く読めないのでゼロとしてみる

上記の前提で算出すると「3.36」。5には少し届いていない結果に。

ただしだいぶ乱暴にフェルミレベルなことをしているので、実際はもっとセールス・マーケ比率が低かったり、することも十分に考えられるのであくまで参考程度にご覧ください。

※仮に月次解約率=0.9%、セールスマーケ比率20%とすると「4.5」

SaaS勢の皆さんはこれを機に自社の数値を計算してみてもよさそうですね。

ヤプリさんが今後どのように成長しそうかを勝手に考えてみる

--------------ここからは有料とさせていただきます--------------

ここから先は

¥ 500

サポートいただけた金額はいずれ開催する勉強会でのピザ代のために貯めておきます!