【ざっくり解説】祝上場メドレーのビジネスモデルと今後

さて、noteに引っ越し後第二弾は医療スタートアップの「メドレー」のビジネスモデル分析です。

先にいっておくと僕はメドレーさんのビジネスモデルは結構美しいなと思います。SaaS事業を展開している会社で働く人は特に必見の内容です。

とはいえこのブログのテーマは「ざっくり要点を、初心者でもわかるように」ですのであまりマニアックになりすぎないようにしますね。

それではいきましょう。

■何をやってる会社?

「医療ヘルスケアの未来をつくる」というミッションのもと各種サービスを展開。

-超略沿革

2009年:ジョブメドレー 開始(成果報酬型人材採用)

2015年:MEDLEY 開始(toC医療情報サイト)

2016年:CLINICSオンライン診療 (医療機関向けSaaS)

2018年:CLINICSカルテ 開始(〃)

-どんな人がやってるの?

瀧口浩平 氏

高校生時代に調査会社を設立→譲渡。

その後祖父の最期に立ち合い「人生の最期で、本人が納得行かないような想いをさせてはいけない」という想いからヘルスケア領域に興味を持つ。

その後実態を知るために病院で働いてみたところ、「人材不足」というテーマを発見しジョブメドレー開始に至る。

という感じのようです。

興味のある方はこちらのインタビュー記事に詳しく記載されています。

(元開成でイケメンです。悔しいです。)

メドレーのビジネスモデル

※一の部と同社コーポレートサイトをもとに筆者が作成。その他事業も行っていますが主要事業のみ抜粋。

-特徴

・人材紹介事業で収益と顧客の基盤構築→SaaS事業展開がすばらしい

ここ5年位でSaaSと言われる月額課金のクラウドサービスが増えましたがSaaSの特性として初期に赤字期間が長くので資金調達が必要です。

プロダクトがよくても時代を先取りすぎてたり、業界の体質上テクノロジーに抵抗感が強いと顧客獲得に時間がかかるので割と初期に苦労します。

そこいってメドレー社は最初に業界の深い課題であった人材から攻めて顧客基盤を獲得して、圧倒的な収益事業に育ててからのSaaS参入です。非常にスマートですね。

・同社の収益エンジンのJobMedleyを支える強みはSEO?

医療領域では一般的に人が介在する人材紹介方式が多いようですが、JobMedleyではネット上で情報詳細の確認やお互いのやり取りが可能なため人件費を省き、他社と比べて成果報酬額が安価なようです。

一の部を見る限り他社の半額以下。

とはいえそうした採用ポータルシステムを開発すること事態は難易度はそこまで高くないと想定すると差別化出来たポイントは採用候補者の集客力だと思います。

簡単にサイトをSEO分析してみると同サイトは、「精神保健福祉士」や「公認心理師」といった月間検索回数が数万回を超えるキーワードで上位を数多く獲得しています。この集客力が当該事業の強みなのなかと思います。

※ahrefsを用いた分析。2019/11/16時点。

一の部に「JobMedlyは競合他社と比べ幅広い業種に対応」とあります。

A:競合が扱っていない業種に関連するコンテンツを作成

↓

B:検索エンジン集客力アップ

↓

C:契約事業社が増える→Aに戻る

のループで成長した感じでしょうか。

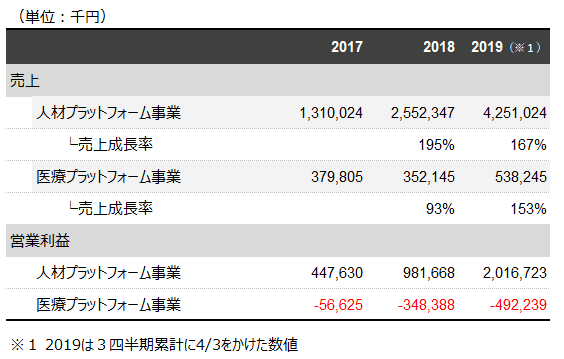

■実績

2019:売上36億 営利4.2億 (←3Q分)

2018:売上29億 営利-1億

2017:売上17億 営利0.3億

2016:売上7.2億

2015:売上2.4億

2014:売上1.1億

セグメント単位の数値も記載がありましたのでご紹介。

人材プラットフォーム事業(JobMedly)エグイですね。しかもまだまだ成長してる。医療プラットフォーム事業(SaaS+MEDLY)も2019から成長が見られますね。

今後(伸びの余地)

-対市場視点

・稼ぎ頭のJobMedlyは超高収益率且つまだまだ成長中。

売上成長率をみてもまだまだ成長中であることがわかります。ちなみに同サービスの利用者の伸びは下記の通り。

およそ17万社が利用。

どうやら日本の医療ヘルスケア領域には65.9万事業所が存在しているようなので全体の約27%と契約を結んでいることになります。

直近数年は年に数万事業所と新規で契約を結んでいるようですが、さすがにあと3-5年以内には伸びは鈍化せざるを得ないかなと感じます。

・第二の柱SaaS事業のCLINICSはまさにこれから

JobMedlyと比べてCLINICSはまだ利用機関数が1176と、日本全体の医療機関の1.2%にとどまります。まだまだ伸びの余地はあります。

医療プラットフォーム事業が2019年着地およそ5-6億なので、1176社の利用であることを考えると、およそ月数万の利用料でしょうから金額的にもどんどん広がるイメージがあります。

-対国内競合視点

もちろん成長産業なので競合ゼロで無双!ってわけでもないようです。

2年前のデータになりますが、東京都医師会の「医療IT化に関する調査 平成29年度 結果」という調査の中では下記のようなシェアになっています。

CLINICSは初期費用もしっかりとり、CSも強い。

競合は初期無料で攻める、といった状況もあるようなので一強でガンガン進むってわけでもないでしょうが暫定No1。

この上場での調達資金をもとにさらなる投資でよりスピードアップということで期待できそうです。

ざっくり解説はここまでです。

以下は有料で海外の動向踏まえて深堀パートとさせていただきます。

------✂-------ここから有料-------✂------

ここから先は

¥ 500

サポートいただけた金額はいずれ開催する勉強会でのピザ代のために貯めておきます!