祝上場!ココナラのビジネスモデル分析と今後の成長を考察

みなさんこんにちは林です。

教育系SaaSベンチャーPOPERでCOOを務めています。

今回は2021年3月に上場した「ココナラ」のビジネスモデルを分析します。

日本のクラウドソーシングで代表的な2社である

ランサーズが2008年、追随するクラウドワークスが2012年にサービスリリース。実はクラウドワークスと同じ時期に同社はサービスリリースしています。

その後、クラウドワークスが2014年に、ランサーズが2019年上場。

ついにそれに続くかたちでココナラも上場です。

「仕事をしたい人 -- してほしい人をマッチングさせる」

という点ではクラウドワークス・ランサーズと同じモデルなものの、2社とは違った部分のあるココナラ。

どうやって同社が、先行するクラウドソーシング2社が存在するなかで成長してきたのか。

また、今後どれだけ成長の余地があるのか。

いつもどおり、1の部及び、事業計画及び成⻑可能性に関する事項を紐解きながら考察しようと思います。

ココナラってどんなサービス?

「スキルを売り買いココナラ」のTVでもおなじみ。

スキルを持った個人が、それを販売するプラットフォームです。

例えば「1000円で恋愛相談のります」のようなプレイベートニーズから、「10万でWebサイト制作します」のようなビジネスニーズまで様々な案件がサイトには並んでいます。

クラウドソーシングサービスとの違いは、

「売り手目線での設計」です。

つまりココナラの場合「私は●●を〇〇円でやります」と商品設計を売り手がやるのに対して、クラウドソーシングは「〇〇を●●円でやってください」となっているのが違いです。

もともとサービスリリース当初は商品がすべて500円で販売されるというコンセプトであったため、最初はプライベートの相談ニーズを中心に拡大。

そのコンセプトが受け入れられ、売り手・買い手ともに順調に成長しました。国が推進する副業/兼業の流れも同社の成長に味方した、というところでしょうか。

2020年11月時点で、11のビジネスカテゴリと9つのプライベート(相談)カテゴリが存在し、出品者は20万人。商品数は40万件。

※サブカテゴリ単位だと211存在。

・利用者の増加にあわせて500円、という販売単価の制限も排除することで単価も下記のように向上しています。

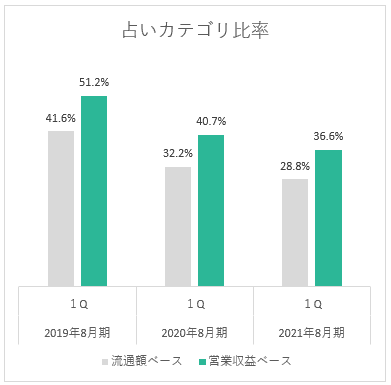

・2019年までは全体の50%を占い相談が占めるような状況であったようですが、現在では下記のようにその比率は薄まっています。

※それでも2020年で40%が占いなので、約17億×40%=7億ほどを占いだけで創出しているってことですね。

どんな人が立ち上げたサービス?

本日2020年3月19日、ココナラは東証マザーズに上場しました。

— 新明 智/ココナラ (@satoshimmyo) March 19, 2021

ココナラをご支援頂いた全ての皆様に心より感謝申し上げます。起業準備を始めた2011年の6月から約10年、大きなマイルストーンを達成したと同時に新たなスタートラインに立った気分です! pic.twitter.com/FMA8JV8OPJ

※右が南さん。

南章行(みなみあきゆき)/1975年生まれ

株式会社ココナラ 代表取締役会長。慶応義塾大学卒、英国オックスフォード大学経営大学院(MBA)修了。住友銀行でアナリスト業務を経験した後、アドバンテッジパートナーズにて約7年で5件の企業買収を担当。その傍ら、NPO法人ブラストビート、NPO法人二枚目の名刺の立ち上げに参画。2012年1月に自ら代表として株式会社ウェルセルフ(現株式会社ココナラ)を設立。

引用元:https://venturenavi.dreamincubator.co.jp/articles/interview/6792/

インタビューで、もともと父親が経営者で、大変そうに働かれている様子を見てきたことから起業熱がもともとあったわけではなかったと語っています。自分がやりたかった事・叶えたかった世界観を実現するために手段として起業→上場までこぎつけたビジョナリーなタイプ。

私の「社会実現欲求」に関しては、まさにココナラがビジョンとして掲げている「一人ひとりが『自分のストーリー』を生きていく世の中をつくる」ということを純粋に信じています。そのビジョンに対して貢献できていること自体が理屈なく楽しいのです。

私は最初のキャリアとして「企業再生」を選んだのですが、それも「多くの人がリストラされずに、自分らしく生きていけるサポートがしたい」という思いが根本にありました。その後NPOを2つ立ち上げましたが、いずれも「みんなが自分らしく生きる」ためのNPOでした。

https://venturenavi.dreamincubator.co.jp/articles/interview/6810/

ココナラのビジネスモデル

※ココナラ法律相談、という弁護士ドッドコムと同じようなビジネスも展開しているようですが、セグメント別の数値の公表もなかったため同社にとって大きな割合を占めるものでないと判断し記載を割愛しています。

・収益源は手数料のいわゆるマッチングモデル(マーケットプレイス)

ココナラは出品者と購入者がマッチングされたら出品者側から手数料をとるモデルです。25%がベースの手数料で、5万円以上の商品になると手数料が少しさがります。

一部占い等の電話相談サービスは上記よりも手数料率が高い模様。

おそらくそれが理由で全社としては30%の手数料率になっています。

※実際は手数料分が控除されて売り手側に支払いが実行されるので厳密には上記図解と異なります。

・PRO認定/法人アカウント制度でビジネス利用増

ココナラの一般売り手ユーザーは販売実績や販売後の評価によって5段階でランクわけされます。こうして買い手側も安心感、納得感のある購入が可能になります。

また、2018年からはココナラの独自審査にもとづくPRO認定制度が導入され、ビジネスシーンにおける利用が増。さらに続いて2019年には法人アカウントも導入され、この流れはさらに加速しました。

・手数料は30%とクラウドソーシング2社より高め

同社の2019年、2020年の手数料率(テイクレート)を計算すると

2019→30%、2020→29%となっています。

この手数料率はクラウドワークス、ランサーズが展開している「マーケットプレイス事業」のそれよりも高い水準

・クラウドワークス=22%(20211Q)

・ランサーズ=18%(20213Q)

一般的には「このプラットフォームがなければ自分の商品の売る場所がない」と思われる度合いの強い、独占的なプラットフォームであればあるほど手数料率は高まります。

※極端な例だと写真の販売サイトなどは70%近い手数料のところもあるようです。

ココナラの場合、toB要素の強いクラウドソーシング2社とくらべ、買い手がCであり、占いや恋愛相談を中心とした個人向け案件の囲い込みに成功し「ココナラでないと売れない」という度合いが強く手数料率が相対的に高まっているのかなと感じました。実際に占いカテゴリは手数料率が30%を超えているようです。

・マーケットプレイスは売り手、買い手の効率良い獲得が命。ココナラはどのように?

代表の南さんいわく、

ココナラは創業から8年経ちますが、今まで売り手を集めるために広告費を使ったことは一度もありません。

ココナラで売られているサービスは約40万件種類あり、200ものカテゴリーに分かれてまが、一度サービスを買っていただいた後の利用継続率は非常に高い。この継続率が非常に高いことがポイントです。買い手に一度使ってさえもらえれば、「困っていることがあればココナラに戻って来ればいい」と気づいてもらえるエコシステムが出来ているのです。そのエコシステムがあるからこそ、積極的にテレビCMも投下しています。

引用元

とのこと。

簡単にいうと、一度でもココナラで悩みが解決できれば、「また次もココナラで」だったり、「別のカテゴリでも利用したい」と感じ複数回利用するから買い手獲得のTVCMに投資ができます。ということかなと。

※売り手を集めるための広告は展開していない、といいつつも当然買い手獲得のためのTVCMやWeb広告は売り手獲得にもつながると思いますが。。

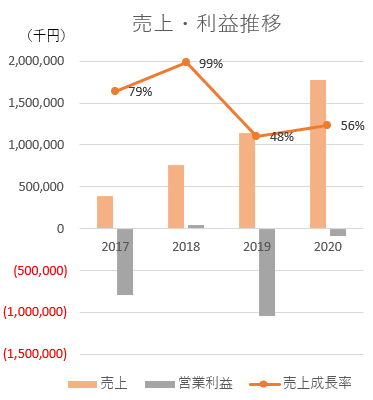

売上・利益

ココナラ社の売上・利益は下記のようになっています。

2019年は広告に13億ほど投資したため、10億以上の赤字が出ていますが、

2020年は広告投資を5億弱におさえ、赤字の幅も8000万まで小さくなっています。

四半期単位の売上・利益を見ると、広告に投資していないタイミングでは四半期単位で数千万円の利益が出ています。

▼ココナラの今後の成長に関する考察

同社いわくココナラが対象としているマーケットは個人×個人だけでも1600億、それに中小企業が加わると2.2兆と説明しています。

もし手数料率を20%としてかけあわせると見込める売上MAXが4000億ってことでしょうか。(10%獲得して売上400億)

まぁとはいえ先行するイスラエル発のFiverr Internationalが、英語圏全体を対象にしてもまだ四半期売上50億くらいですから、さすがに上記の全部を対象に、ということにはならないでしょうがまだまだ伸びる余地はあるよ、ということでしょう。

--------------------ここからは有料とさせていただきます--------------------

ここまで読んで下さってありがとうございます。

ここからココナラの今後の成長に関する考察部分に入りますが、有料とさせていただきます。

Twitterでも情報発信してますのでよろしければフォローお願いします!

▼購入いただくと

・ココナラが今後成長するために取りうる戦略

-既存カテゴリのシェアを高めるために

-新規カテゴリの獲得の可能性を考察 が読めます。

ここから先は

¥ 500

サポートいただけた金額はいずれ開催する勉強会でのピザ代のために貯めておきます!