赤字家計から1000万円貯まる家計簿術を編み出した時短節約家のお金観

皆さんこんにちは、時短節約家くぅちゃんです。

この記事では、赤字家計から6年間で1000万円貯めることができた私のお金にまつわる葛藤や、家計簿をつけ始めて人生が変わったマインドについてを話しています。

お金は生きていくうえで、切っても切れない大切なパートナーです。

何かの参考になったら嬉しいなと思い、私のすべてを晒しているので最後まで読んでもらえたら嬉しいです。

*本記事はPR広告を含んでいます

結婚して子供が産まれたら、急にお金の管理がうまくいかなくなった

私は、1981年生まれの42歳。現在は夫と中学3年生の長男と小学6年生の二男との4人暮らしです。

私自身は公立小学校から中学受験をして中高一貫校に入学。

そこから看護学校に入学してその付属の大学病院に就職したのですが、それまでの教育課程(家庭内教育も含めて)でお金の勉強というものはありませんでした。

というかそんなことを勉強する必要があることにさえ気がつかないまま、大人になりました。

「お小遣いは大事に使いなさい」と母からよく言われていたけれど、無駄に使ってきたつもりはなかったし、特にお金のトラブルを起こしたこともなかった。

だけど、結婚して子供が生まれたら、なんだか急にお金の管理がうまくいかなくなったのです。

母はリボ払い・父はギャンブル好き

建設会社で職人として働いていた父の会社が、倒産した。

それは私が中学生の時で、それまでスーパーでパートをしていた母が、看護助手として夜勤をしながら働くようになった。

多分この時期が、我が家にとって一番家計が大変な時だったと思います。

そんな中で私立の中学に通わせ続けてくれたこと、部活などやりたいことをやらせてくれたことに、母には感謝しかありません。

ただ、当時大きな買い物の支払いはいつもリボ払いだったのを私は知っています。

FPの資格を取ってから分かったけど、リボ払いは利子がめちゃくちゃ高い。手元にお金がないと「利子」という手数料みたいなものを支払ってお金を前借りするしか手段はない。

それはものすごく勿体無いお金の使い方だと、今は思います。

一方で、父は昔からパチンコ・競馬・競艇・麻雀…とにかくギャンブルが好きでした。

職人だったので雨が降ると仕事はお休みになります。

そんな日は朝から一日中パチンコ屋で過ごすことが多かった父は、生活費を家に入れて残りを好きなように使っていたと思います。

そしてお金が足りなくなると母に頼んだり、断られたら私にお年玉を貸してほしいと言ってきたりしていました(1万円に対して利子1000円くらいもらえたから貸していたけど)。

会社が倒産してからもいろいろ大変だったのにギャンブルをやめない父が、私は嫌いだった。

今思うと、当時の私の両親はお金の使い方があまり上手ではなかったと思う(それでもここまで無事に生きてこれたことに感謝)。

看護師になったのはお金を稼ぎたかったから

そんな家庭環境の中、母が身を削って働いてくれたおかげでなんとか高校を卒業することができました。

卒業後の進学先は、受験にお金がかからないようにと学費の安い看護学校の指定校推薦を取りました。

看護師を目指した理由はいくつかあるのですが、一番は「自分でお金を稼ぎたかった」から。

看護師の資格があれば就職に困ることはないだろう。

とにかく仕事をしてお金を稼いで「お金がない」という状況を作りたくなかったのです。

もしかしたら今の私のお金に対する執着は、ここが原点なのかもしれない。

看護学校は辛くて大変だったし働き出してからもまた大変だったけど…でも、看護師になって良かったと今でも思っています(今は全然違う仕事をしているけど笑)。

結婚・出産後も働く選択肢しかなかった

結婚相手は「会社員」と決めていました笑

少なくとも、父のような人は嫌だってずっと思っていました。

天気に左右されない仕事(歩合制だった父は仕事がないと給料がもらえない)で、働き続けていれば退職金ももらえて老後は安泰な職業の人。

自分も看護師の資格があれば長く働くことはできるし、そんな人と結婚すれば「お金に困ることはない」そう思っていた19歳の時に出会った今の夫。

「結婚するなら絶対この人」って直感的に思ったんです。

結婚前から、子供が生まれても仕事はしたいから保育園に入れる(夫もそれを望んでいた)、なんていう話をしていたし、家事分担もちゃんとしてくれて結婚出産後も仕事を続けることができました。

ただ、そんな夫は蓋を開けてみれば転職も多く、今では会社員とはほど遠い職種です笑

正直、長男出産後すぐに転職をした時には大丈夫かな?と不安になることもあったのですが、結果的に信じて今まで一緒にやってきて良かったなと思っています。

仕事と育児の両立はそう簡単なものじゃなくて、私ばっかり~~~って文句しか言っていない時もあったけど、それでも仕事を辞めるという選択肢はなかったです。

お金を稼ぐという目的以外に、社会とのつながりを実感したり、誰かに必要とされる環境にいることが、育児を頑張る後押しになってたように思います。

節約するぐらいなら働けばいい

看護師になってある程度のお金を稼げるようになったら、それまでやりたいと思ってたことができるようになった。

エステや脱毛サロンに通ったり、海外旅行も年に2回、思い付きで国内旅行に行ったりと好きなようにお金を使うことが楽しくて仕方なかった。

看護師の仕事はストレスも多く「ご褒美」という名目でお金を使いながらストレスを発散させて仕事のモチベーションに繋げていく。

お金を理由に諦めることはしたくなかったし、誘いを断ることもしたくなかった。

独身時代は節約なんて考えたこともなかったし、結婚してからもその考えは変わらず。

お金は使うためにある。

好きなことをするために仕事をしているんだし、節約するぐらいなら働けばいい!

その考えは揺るがなかった。

育休中に感じたお金の不安

お金の不安が出始めたのは、2011年次男が生まれ育休に入った頃でした。

長男出産後に転職をしたことでお給料は下がり、もらえる育休手当が長男の時と比べて減ってしまったのです。

独身時代の収入に比べると半分以下。

それまで好きなようにお金を使い、働けば何とかなると思っていたけど、現実はそう思うようにはいかなかった。

子供はかわいかったし、一緒にいる時間も大事にしたい。

だから、子供と過ごせる時間を減らして仕事をしてお金を稼ぐ…というような気持ちにもなれなかった。

急に収入が減っても、お金の使い方や浪費癖は急には変えられない。

頭の中では「お金を使うこと」しか考えられない状態になっていたので、何をどうしていいのか分からないのです。

だから毎日、お金がないという不安が付きまとい、夜も眠れない日々が続いてしまいました。

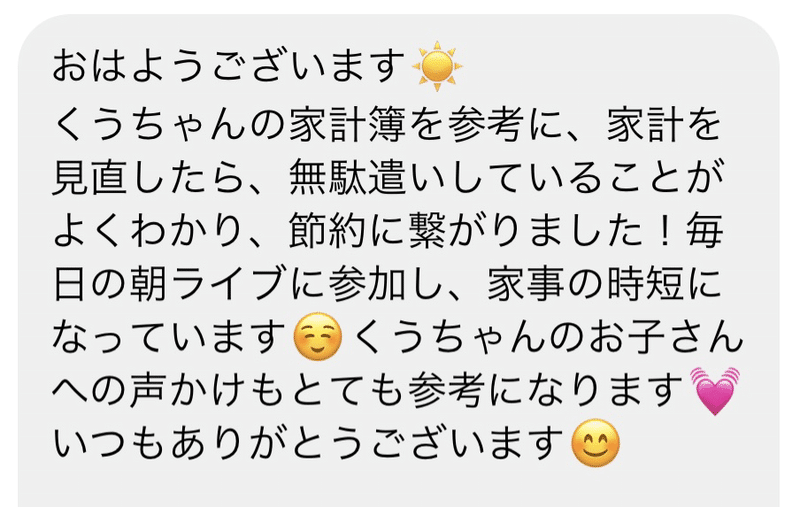

今、インスタで家計簿を公開したりするようになって「貯金がありません、何をどうしたらいいのか分からないです」というDMをもらうことがあるのですが、その気持ちめちゃくちゃ分かります!

私が辿り着いた、まず最初にやるべきことは、「家計簿を書いて支出の見える化」をすることでした。

自分が何にいくら使っているのかをはっきりさせて(見て見ぬふりはもうやめよう)そこから、無駄なもの・不要な支出を削っていきながら家計を少しずつ整えていくのです。

浪費習慣は急には変われない

とはいっても浪費習慣は急には変えられません(私はそうでした)。

節約を始めて思ったことは「なんでこんなに我慢しなければならないのか」でした。

今まで何も考えずに、欲しいものを欲しい時に買っていました。

もちろん、高いものをポンポン買っていたわけではなく、スーパーに行って普通に食べたいものを買ったり、出かけ先でカフェに入ってお茶をしたり、ウインドウショッピングで「あ、良いな」って思った服や雑貨を買う。

別に贅沢をしている訳じゃないからこそ、「こんなものまで我慢しなければならないのか?」と思えてきちゃうのです。

節約をしようと決意した時に初めて家計簿をつけ始めたのですが、毎日葛藤ですよ。

家計簿に書くということはお金を使ってしまっているということ。

節約してお金を貯めようって思ってるのに、お金を使う行為をしていることがなんだか「負け」な気がしてしまって、、、だけど、その一方でお金を使えないことが惨めで辛い。

闇雲に始めた私の節約生活のスタートはとても辛くて苦しいものでした。

節約の向こう側

葛藤はありましたが、固定費の見直しをしたり使いすぎていた食費を見直したりを続けていると、少しずつお金が貯まるようになってきました。

そんな節約生活が「楽しいな」と思えたのは、節約の向こう側に行けた瞬間からでした。

#節約の向こう側って何よ

節約を節約だと思わなくてもお金が貯まる状態を、私は節約の向こう側と定義しています。

それまでは、なんでこんなに頑張って働いているのにお金を使えないのか?と思っていたのですが、なぜ今使わないのか?と考えられるようになりました。

なぜ今使わないか、自分の中でそれが納得できたとき、私は節約の苦しさから脱することができたのです。

日々の暮らしの中に「我慢」いう感情がなく、普通に暮らしていくことで自然とお金が貯まっていく仕組みを作ることができ始め、節約という言葉自体が自分の中で必要なくなり、ごく普通のことになるのです。

そこにはお金に対するストレスはなく、不安もない(たとえ不安が出てきたときがあったとしても、対処方法も考えることができる)。

現在、私は節約主婦としてメディアに取材されることが多くなりましたが、実は節約をしているという意識はないのです。

それを私は節約の向こう側と呼んでいます(かっこいい?笑)

子供は親のお金の使い方を見ている

私が両親のお金の使い方を見てきたように、子供たちも私のお金の使い方を見ていると思っています。

お金に対する価値観が人それぞれ違うのは、家庭環境が大きく影響していますよね。

親である私が上手にお金を使えなければ、子供たちも上手に使えるわけがない!

自分が無駄使いをしていたら、子供のおこづかいの使い道をとやかく言う権利はない。

そんな風に考えると、自分がお金を上手に使えるようになるのは子供の為でもある。

子供のためと思うと、しっかりしないといけない気持ちになってきます。

※私の場合は、両親のお金の使い方云々ではなく、単純にお金がなかったからとにかく稼ぎたいって気持ちが先にきていたと思います。

最近私は子供たちとお金の話をするようにしています。

特に中学3年生の長男に対しては、塾にかかる費用・私立高校と公立高校での学費の差、奨学金を借りた場合の話など、具体的な金額を伝えています。

教育費の使い道は、親だけで決めるのではなく子供とも相談しながら決めていきたい。

なんとなくタブーとされがちなお金の話ですが、子供たちには上手にお金を扱える大人になってもらいたいからこそ、包み隠さずお金の話をしていこう。

これが親としてできるお金の教育の一つなんじゃないかなって思っています。

家計簿を書くだけではお金は貯まらない

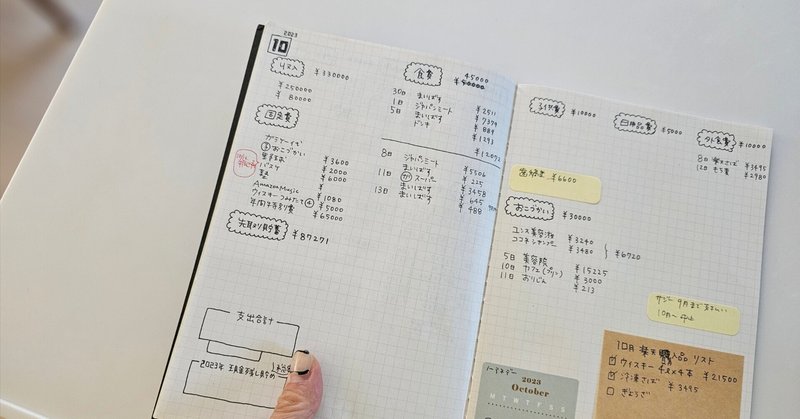

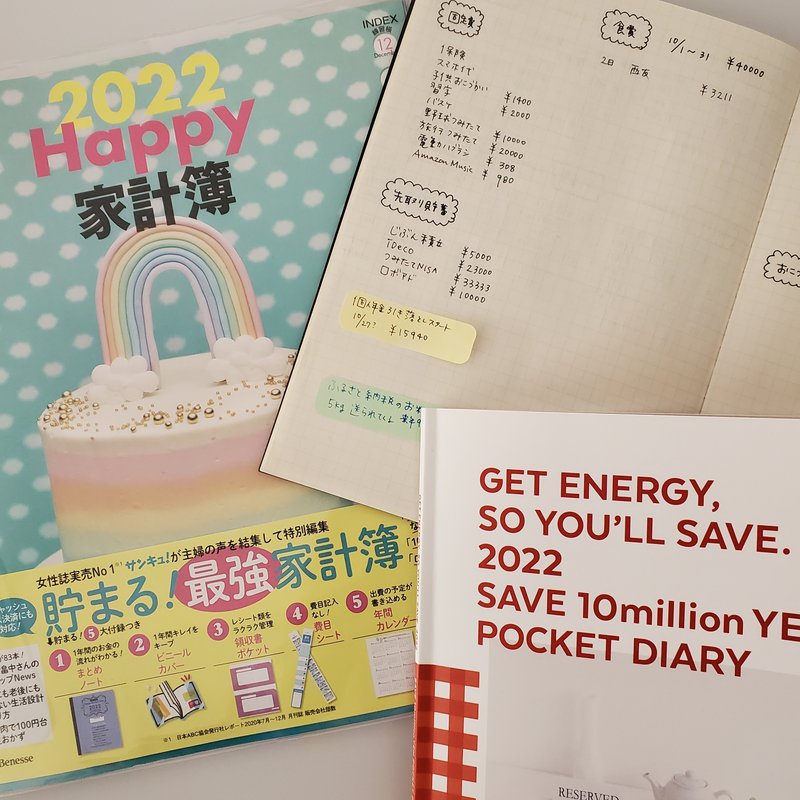

最初にも言いましたが、節約を始めてまずはじめにやったことは、「家計簿を書く」でした。

と言っても、今みたいな手書きの家計簿ではなく、雑誌の付録の家計簿で書き方も見よう見まね。

うまく書こうという気持ちを捨て、とにかく1か月間、自分は何にいくら使っているのかを把握するためだけに家計簿をつけ始めました。支出の見える化のことです。

結果的にこれが良かったのです。

ざっくりとどんぶり勘定だった家計が、丸裸になり「自分は毎日こんな風にお金を使っていたのか…」と気づきも多くありました。

きっと、家計簿を早々に脱落しちゃう人は、完璧主義の優等生さんですね!家計管理のスタートは完璧じゃなくていいんです!

うまくいかない自分を一度受け入れることができると、気持ちは楽になります。

家計簿を書くことはゴールではなく、手段の一つ。

家計簿をつけているのにお金が貯まりません!という人は、付けるだけで満足している可能性が高いです。

自分が使っているお金を隅々まで把握し、そこから無駄をあぶりだすために家計簿を書くのです。

諦めかけたときに私がしたこと

家計簿を付けながら家計の無駄を削り、毎月お金が貯められるようになってきました。

ですが、1000万円貯めるまでの6年間が順調だったわけではありません。

せっかくお金が貯まり始めたのに、家電が壊れて大きな出費が発生し、貯金はフリダシに戻る。

長男がやっていた野球チームには冬にスキー教室があって家族で参加したら数万円というお金が年末に出ていたり、、、思うようにいかないとイライラしてモチベーションが保ちにくくなるんですよね…

これって子育ての時にも感じたのですが、おむつ替えも授乳も離乳食も一つ一つは大変なことではないんです。

むしろかわいいし幸せな瞬間でもあります。

が、思うようにいかないとイライラしたりストレスが溜まったりするんですよ。

おむつ替えをしてすぐウンチをされてしまったり、授乳後げっぷと共に吐いて服が汚れる…一生懸命作った離乳食を全然食べてくれなかったり、お皿をひっくり返して床が汚れる…

私は家計管理がうまくいかなくなると、一気にやる気が失せることに気がつきました(子育ては投げ出せないけど家計簿はすぐやめられちゃう…)。

そんな自分の傾向を分析して、導き出した対応策は「予想外の出費をいかに想定内に変えるか」だったのです。

モチベーションアップのマインド術

毎月の支出にばらつきがあるとお金を貯められる月と貯められない月が出てきます。

1年で見たときに、最終的にお金が貯められていれば良いのですが、毎月で見ているとなんだか貯金できているのかできていないのか分かりにくいし、モチベーションも保ちにくいですよね。

人間は成功体験より失敗体験の方が意識に残りやすいので、うまくいっていない気持ちの方が強くなります。

節約をしてお金を貯めていく過程で大事なのは「モチベーションと習慣化」です。

いかに、自分はうまくいってる!貯められてる!と思いこませて毎日を暮らしていくかが重要なんです。

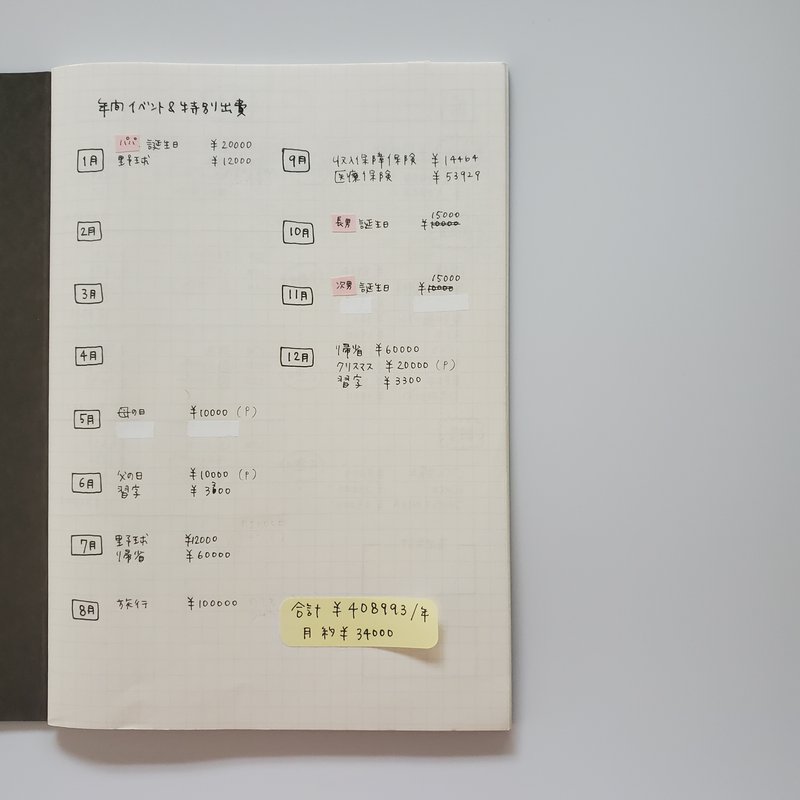

そのために、毎月の支出にばらつきが出ないように「年間特別費」としてその月しかかからないけど絶対に出ていくお金を別で予算立てをして積み立てていく。

これができるようになると毎月の家計管理に「予定外の支出という邪魔」が入らなくなり貯蓄への道のりが楽になっていくのです。

*くぅちゃんの家計簿術の本に年間特別費の出し方について解説しています。

貯蓄は絶対的に「○取り」で

お金を貯めたいと思ったら四の五の言わずに「先取り貯蓄」です。

「くぅちゃんのお金がみるみる貯まる超シンプル家計簿術」の付録の家計簿ノートにも項目があるのですが、貯めたいお金は先に取り分けておく方が貯められます。

そしてその取り分けておくお金の目的をはっきりさせておくことも大事です。

なんのために貯めているのかがぼんやりしていたら、家計がピンチになったとき、つい手を付けてしまう事態に。

「先取り貯蓄」は貯蓄用の口座に入れて最初からなかったものとし、それ以外のお金で家計を管理していく。

その仕組みが確立できるとお金はちゃんと貯まっていきます。

貯まる仕組み化とモチベーションアップのマインド術を組み合わせることができれば最強です。

この先取り貯蓄の金額は、目的やそれ以外の支出状況によってさまざまです。

特に教育資金がかかる時期なんかは貯蓄することが難しかったりもするので、できない時があってもOKです。

でも家計を管理するうえで貯蓄は先に取り分けておく方が貯めやすいということは忘れないでほしいなと思っています。

節約のゴールは

節約にはゴールを設定しておきましょう。

そのゴールに辿り着けるかどうかは、自分次第。何をもってゴールとするかもまた自分次第。

私が思う節約のゴールとは、未来に必要なお金の準備をするために、逆算して毎月少しずつ貯めていくこと。

それが継続して無理なく行える状況に立てたとき、私はもうゴールまでのエスカレーターに乗ったと思っています。

そこから収入が増えた場合は、趣味や好きなことに使えるお金が増えます。

それか、増えた分を貯蓄に回しちゃって、貯める期間を短くするのもいいですよね。

そう思ったら、仕事を頑張って収入を増やしたくなる。

お金を貯めることばかりに気を取られていると日々の暮らしが楽しいものではなくなってしまうので、未来と同じくらい今も大事にしなければいけない。

私は将来の準備を完璧にしようと思ったらお金なんかいくらあっても足りないと思うので、そこそこの準備で残りは今「良いお金の使い方」として使っていければいいなって思っています。

1000万円貯めた後の話

私が6年間で1000万円を貯めて良かったことは、子供がまだ小さいうちに大きな金額をがっと貯められたことです。

教育費が家計の支出を大きく占めるようになってきた今(長男中3・次男小6)、貯めてきたお金と貯まる仕組みが整っているということがめちゃくちゃ気持ちを楽にしてくれています。

もっと早くにお金を貯める必要性に気が付いていたら、そんなにストイックに節約する必要もなかったのになって今では思います。

目標だった1000万円を達成した後も、年間100万円以上貯めることができています。

貯めてきたお金を遠い未来に使うのでなく、少し先の未来に旅行に行ったり家族が必要だと思える「ちょっと良いもの」に使ったりもできています。

家計管理の投稿をすると「収入が多いんですね」というコメントをもらうことがありますが夫も転職やスキルアップなどを目指してきて、少しずつお給料が増えてきた状況です。

私もパート時代に資格を取り正職員になるタイミングでお給料交渉をしてきたし、ポイ活や在宅でできる副業(ライターやタイアップのお仕事など)をやってきたからこそ今があります。

1000万円貯めた後も変わらず無駄なお金を使わないようにしていますが、無理に切り詰める必要もなくなってきたので、食費の予算を上げたり子供たちに還元できるようなお金の使い方も増やしています。

家計簿ムックに乗せた想い

先日インスタライブをしていた時にフォロワーさんから「くぅちゃんは自信を持って家計が整ってるって言えて男前ですね」というコメントをいただきました。

男前かどうかは分かりませんが、家計が整っているという自信はあります。

お金を貯めてきた経験は私にとってとても大きな財産です。

その経験があれば、この先多少のことがあっても立て直せる自信もあります。

今回、この経験と自信から生まれた「家計を整える仕組み」を家計簿術のムック本に詰め込めるだけ詰め込みました!

節約とか貯金をしていく過程はダイエットに似ていて、無理に支出を減らすと家族の不満が出たり、ストレスが溜まってリバウンドでお金を使ってしまうこともあります(私がそうでした)。

でも、「これくらいしか貯められないんだったらやる意味ないじゃん」と思ってしまったら前には進めない。

そういう気持ちはいったん捨てて、今できることを一つずつやりながら、できることを増やしていくんです。

家計管理の一歩が踏み出せない人、お金を貯めたいのに貯められない人、家計簿を書いているのになぜかお金が貯まらない人、そんな人にぜひ読んでもらいたい自信の1冊になっています。

【こんな人に読んでもらいたい!】

・家計管理の一歩が踏み出せない人

・お金を貯めたいのに貯められない人

・家計簿を書いているのになぜかお金が貯まらない人

Amazon購入特典

今回「くぅちゃんのお金がみるみる貯まる超シンプル家計簿術」の発売に際して、日ごろから支えてくださっているフォロワーさんへ感謝の気持ちを込めてちょっとした特典を用意しました。

残念ながらAmazon購入者の方だけとなってしまうのですが、家計管理に役立つくぅちゃんオリジナルの管理シートを2種類用意しています!

一つは「日用品リスト」

買うべき日用品をリスト化することで、不要なものを買うリスクを減らせます。こちらも見える化することで無駄買いを防ぐ意識へとつながります。

もう一つは「貯蓄見える化シート」

節約生活や貯蓄はモチベーションをいかに上げながら取り組むかも大事だとお話しましたが、毎月の貯蓄額を確認しながら管理していくと気が引き締まります。こちらは、家計簿ノートに入れたかったけど泣く泣くカットになってしまったシート。

どちらも特典だけにするのがもったいないくらいの出来栄え(デザイナーさんがちゃんと作ってくれたもの)なので、ぜひたくさんの人に受け取ってもらいたいなと思っています。

この特典が欲しい人はぜひAmazonで購入していただけたらと思っております(特典には期限があるのでお早目がおすすめです)

今の仕事とこの先のこと

私は長いこと看護師として仕事をしてきましたが、コロナ禍で職場の人間関係がうまくいかず半年休職したのち退職。

実は、それより前に開業届を出し個人事業主として副業をしてきたので、それを本業にしました。

看護師を辞めるかどうか悩んでいた時に夫が「看護師が副業でもこれからの時代面白いと思うよ」と言ってくれたのがきっかけで今があります。

夢だった書籍出版、気が付けば今回の家計簿術が3冊目となりました。

最初はあまり協力的でなかった夫も今では私の仕事を理解をしてくれるようになりました。

YouTubeを始めるときに長男に「ママ、YouTubeやろうと思ってるんだけどもし学校でお友達に何か言われたらごめんね」と言ったら、「何言ってるの、今そんなことは全然恥ずかしいことじゃないしむしろ親がYouTubeやってるなんてかっこいいことだよ」って言ってくれて泣けたよね笑

看護師をしていた時のような安定は全然ないけど、おかげさまで毎日楽しく仕事ができています。

人生はいつどこで何が起こるか分からない。

だけど、逆に考えると当たりまえと思っていたことは当たりまえではなく、世の中の変化と共に働き方も大きく変えられるってこと。

何かを始めるのに早いも遅いもなくて、やろうと思ったときがやりどき。

家計管理もやろうと思ったときにやってほしいなって思っています。

私はこれからも、私らしく楽しめる時短家事と家計管理を伝えていきたい!そんな風に思っています。

歳を重ねることを楽しみにしよう

「歳をとる」じゃなくて「歳を重ねる」って考えるようにするといいよ。

これは昔、某大手化粧品会社で働いていた人と言われた言葉で、今でも大事にしています。

歳を取るって考えるといろいろなものを奪い取られていくような気がするけど、歳を重ねるって思うと良いことを積み重ねていった先には素敵な未来が待っているような気がします。

年齢の話になった時によく思うのですが、私は「若いって良いわね~」と若さを羨むのではなく「私にもそんな時期があってとってもいい思い出。今も十分楽しいわ」と何歳であってもそんなことを言えるで人生でありたい。

だから、今頑張れるうちに頑張る。

家計簿をつけることによって、自分のお金の使い方と向き合うことができ、「お金が貯まる仕組み」へと整えていく準備ができます。

「くぅちゃんのお金がみるみる貯まる超シンプル家計簿術」ではそのやり方を私の経験に沿ってお伝えしています。

お金の余裕は心の余裕を生む(心の余裕がお金を生むとも言う)

今もこの先もお金の不安なく、毎日楽しく心に余裕のある暮らしを続けていきたい。

そんな毎日を送ることができれば、歳を重ねるのが楽しみになるに違いないし、そのためだったらちょっとした欲は抑えられます!

産後の赤字家計、振り返るとわかる2つの原因

私が産後に赤字家計となった理由は、2つあります。

1つは、産休育休で収入が減ったこと。

収入が減っても金銭感覚は急には変えられないのでお金が貯まるどころか減るばかり。

もう1つは、未来に出ていくお金の予測ができていなかったこと。

家元を離れて暮らしてみると、色々なことにお金がかかった。生活に必要なものにかかる費用、趣味や旅行など楽しみに対してかかる費用。

優先順位なんて考えられなかったし、我慢なんかしたくなかった。

ただ何となく毎日の家事育児に追われながら感じていた「漠然とした不安」

何をすればいいのかも分からないから不安は募るばかり。30代前半の私はそんな感じでした。

今、つみたてNISAや投資信託などお金に働いてもらうことが大事って話をすることがあるのだけれど、まず最初にやるべきことは間違いなく自分の家計と向き合って「家計を整えること」。

そして、お金を貯めるための仕組みを知ること。

お金の貯め方=お金の使い方を見直すこと

今回「くぅちゃんのお金がみるみる貯まる超シンプル家計簿術」を出版するにあたり、私が皆さんに伝えたいことは、家計簿をつける方法ではなく、つけながらお金の使い方を見直すことです。

残念ながら家計簿はつけるだけではお金は貯まりません。

家計簿をつけることで、自分自身のお金の使い方を見直すと共にものの価値観やものを買ってしまう時の感情を客観視できるようになってもらいたい。

今回のこのnoteや家計簿術の本が、家計管理で悩んでいる人の何かのヒントに繋がるといいなと思っています。

家計簿セミナー開催のお知らせ

最後にお知らせです!

10月30日(月)一粒万倍日に「くぅちゃんのお金がみるみる貯める超シンプル家計簿術」(扶桑社ムック)1,430円(税込)は発売されます。

その発売を記念して、A&Aコンサルティングの亀田さんと一緒にオンラインセミナーを開催します。

【開催日時】

2023年10月31日(火)10:00〜12:00

【内容】

1部:リニューアル!くぅちゃんの家計簿管理セミナー(45分)

2部:FP1級が教える、超分かりやすい新NISAセミナー(45分)

【講師】

亀田 亮さん(A&Aコンサルティング)

くぅちゃん

【司会】

せつにい(節約お兄さん)

【豪華特典】

・楽天証券の口座開設の資料

・FP1級の個別サポートつき(任意)

・セミナーのアーカイブ(録画)プレゼント

※当日リアルタイム参加できない人の為にアーカイブ(録画)配信のみの購入も可能!

【料金】

オンラインセミナー参加(Zoom):2,500円

アーカイブ(録画)配信のみ:2,000円

【申し込み方法】

下記のフォームから入力をお願いします!

↓ ↓ ↓ ↓

この記事が気に入ったらサポートをしてみませんか?