老後の不労所得!絶対に知っておくべき国民年金の知識

どうも!

リテラです^^

皆さんは、国民年金がどのような制度か知っておりますでしょうか?

実際にその仕組みや制度を知ることで、多くの恩恵を受けることができます。

実際に、私は国民年金について知ることで、老後に向けた適切な準備や自分の身に万が一が起きた時のことを事前に考えておくなどの対策をすることができました!

この記事を読むことで、国民年金についてより深く知り、活用できるようになる人が1人でも多くなればと思います!

ぜひ最後までご覧ください!

はじめに

この記事を読むべき方

・国民年金って言葉は知っているけど、どんなものなのかまで詳しく知らないし、老後資金の以外でどのように精度が使えるのかも知りたい

・会社を辞めて、国民年金について知らなきゃいけないけど、ブログや本見ても難しい…

・国民年金と厚生年金の違いなどを詳しく知りたい!

上記のような悩みや問題を、この記事を読むことで解決できたら幸いです。

注意点:この記事内で話す内容は、時期・場所・政府からの発表などにより変化する場合があります。あくまで、1つの参考としてご覧ください。

生きているだけでお金がかかる?

人は生きているだけで、お金がかかります。

その事実を意識するようになったのは、仕事を辞めてからのことです。

私はマネーフォワードというアプリで2021年9月から家計簿をつけているが、20代の成人男性が最低限生きているだけでかかる費用は以下の通りであることが分かりました。

〈生きてるだけでも最低限かかる費用〉

・国民健康保険:6,000-7,000円(収入に応じて変動する)

・国民年金:16,000-17,000円

・生活費:116,000円(家賃、食、交際、衣服、教育、日用品、医療、通信費の項目より独自に算出)

合計:138,000-140,000円

上記より、最低でも140,000円くらい生きていくだけでかかるお金ということが分かります。(もちろん個人差があるので、あくまでも参考程度に)

事実、私は23、24歳になるまで、生きていくだけでこれだけお金がかかるということに意識できてすらいなかったです。

また、国民年金が毎月約17,000円くらいかかることを知らずに生きてきました。今になって思うのは、もっと早く理解して、その仕組みなどを理解しておくに越したことはないと感じました。

なぜ国民年金のことを考える必要があるのか?

理由は3つあります。

①生涯もらい続けられる

②万が一の病気やケガなどの時の保証

③個人年金や貯蓄と比べてメリットが多い

以下より1つずつ解説していきます。

①生涯もらい続けられる

死ぬまでもらい続けられる年金のことを

「老齢基礎年金」と言います。

私も20半ばにしてようやくこれを理解しました。

これは、保険料を納めた期間が10年以上ある方が65歳になってから支給されます。※平成29年7月(2017年7月)までは25年以上

もっと詳しくいうと、以下の条件を満たした期間が合計で10年以上であることが必要です。↓

※「カラ期間」とは、国民年金への加入が任意だった昭和36年4月~昭和61年3月に任意加入しなかった専業主婦の方など、国民年金に加入できたのに加入しなかった期間を言います。詳しく知りたい人は以下のリンクから↓

https://www.jili.or.jp/lifeplan/lifesecurity/1122.html

また、老齢基礎年金を20歳〜60歳になるまで40年間、全ての月の保険料を納めると「満額支給」となります。

満額支給の場合の額は

満額=777,800円(月64,816円)

※令和4年6月〜令和5年4月支給の額

ただ、個人の経済状況やその他理由によって、保険料の免除や未納があると、それにより年金の支給額も変わってきます。

生涯でもらえる金額が1円でも多くなるので、満額支給を目標に年金を納めていくのが良いです。

②万が一の病気やケガの時の保証

こちらは、例えば以下の2つの場合でも年金が出ます。

・加入者に病気やケガで一定程度の障害が残ってしまった場合

→「障害基礎年金」が支給される

・加入者が死亡してしまった場合

→「遺族基礎年金」が支給される

上記2つの年金には、調べてみるといろいろ条件もあるので、また詳しく述べますが、ここでは、年金が老後もらえるだけでないという点を理解することが重要です。

その他には

・寡婦年金

・死亡一時金

などがあり、いずれも被保険者が亡くなったときに一定の条件を満たすことで、年金や一時金として、お金が給付されます。

上記を知っておくことで、国民年金を、老後資金以上に利用することができます。

寡婦年金、死亡一時金には、以下に参考となるサイトを貼っておきました。

もし年金について不明点があれば、以下の日本年金機構のサイトがいろいろな情報を提供してくれています。

参考①:日本年金機構「寡婦年金」

参考②:日本年金機構「死亡一時金」

③個人年金や貯蓄と比べて様々なメリットがある

国民年金、個人年金、貯蓄、それぞれを比較した図が以下の通りです。

上記を見ると、一目瞭然だが、個人年金や貯蓄に比べて、保険料控除などの税制面での優遇、私も使っている免除制度、など国民年金だから得られる恩恵があることも、知っておくと良いです。

貯蓄や個人年金について考えるのも大切ですが、他と比較したときに、国民年金の方がメリットが大きい^です。

そもそも年金とは?

日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することになっており、加入者は職業などによって、第1号、2号、3号被保険者にそれぞれ分けられます。

〈公的年金制度の図〉

第1号被保険者

主に、自営業者や学生など(自由業、農林漁業、無職の方なども含まれる)で、20歳以上60歳未満の方で、希望により国民年金基金に加入できます。

※令和4年度は、国民年金を満額支払うと月64,816円が貰えますが、それだけでは老後の生活ができないため、国民年金基金など追加で加入することで老後の資金対策に備えることができます。

第2号被保険者

主に、会社員や公務員など65歳未満の方で、勤務先を通じて加入することになり、会社と折半で保険料を払います。また、保険料は給料からの天引きとなります。

給与明細を見ると、厚生年金のみが引かれていると思うが、厚生年金の中に、国民年金分も含まれており、保険料は半分会社が肩代わりしてくれるのでそれらを合計した金額の1/2を支払えば良いことになるので、断然お得です。

※厚生年金に関しては、加入していることで得られるメリットがあり、障害や被保険者の死亡などにより、もらえる厚生年金があります。(老齢厚生年金、障害厚生年金、遺族厚生年金、など)ので、また別で解説できたらと思います。

第3号被保険者

主に、会社員や公務員に扶養されている方(原則、日本に住所があり、第2号被保険者に扶養されている配偶者で20歳以上60歳未満の方)

保険料を支払う必要はなく、配偶者である厚生年金などに加入する第2号被保険者の保険料などの一部が、3号被保険者の将来の年金になります。

自分が第何号の保険者で、今どんな種類の国民年金を払っているのか?について理解しておくと、老後にもらえる年金がどれかも把握できます。

参考:日本年金機構「国民年金はどのような人が加入するのですか。」

もっと早く知りたかったその他年金の色々

●保険料の納付が困難なときは「免除」「猶予」ができる

所得に応じて

→全額免除・4分の3免除・半額免除・4分の1免除

のそれぞれ4種類があります。

もし保険料を納めることが難しいと感じれば、まず、区役所国民年金係や年金事務所に連絡してみるといいです。一つ一つ教えてくれます。

免除のポイントは、保険料の納付期限から2年間を経過してない期間は遡って申請できる点です。そして、7月から翌年の6月までを1年度として審査するため、免除を希望する場合は、年度ごとに申請書の提出が必要となります。

免除の対象となる所得の目安です↓

ちなみに、私の場合、扶養なしの「全額免除」になったのだが

私自身、実家暮らしで、世帯分離をしており(この場合、両親の扶養には入っていないため、自分で国民健康保険、国民年金、を自ら納める必要がある)

全額免除には、67万円以下の所得である必要があります。しかし、私の所得は働いていたこともあり、明らかにそれ以上だったのですが「全額免除」になりました。

この時、区役所の人に言われたのが、「離職票があることで、全額免除の対象になります」といわれました。

これは、個々人の状況により、どの免除になるのかは分からないですが、免除を希望の人かつ会社を離職している人は、離職票を上手く活用することで、全額免除になる可能性があります。

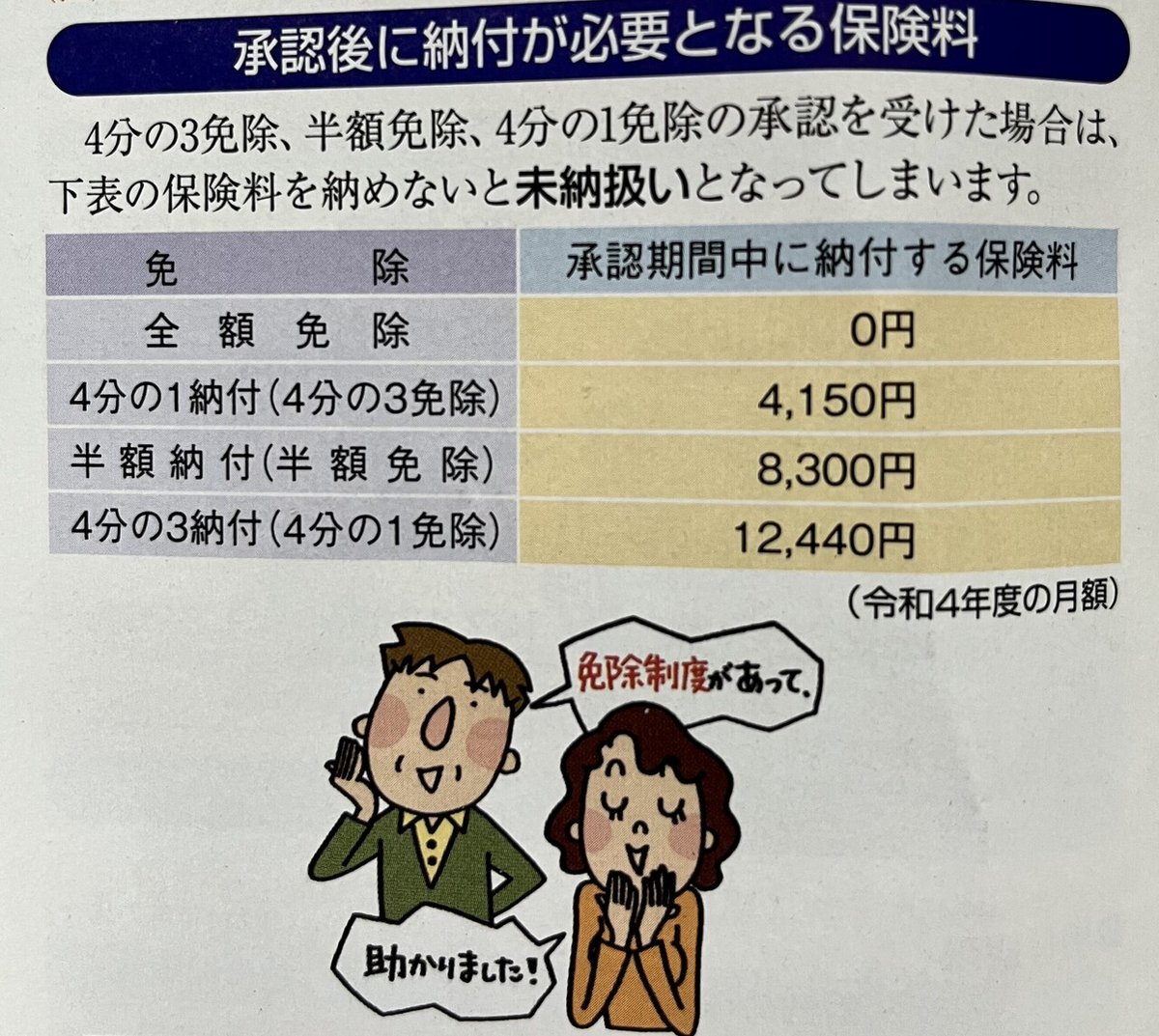

また、免除申請が承認された後の、支払う額の目安を以下に示しておくので、参考にしてもらいたいです↓

そして、世帯主の所得状況などにより「免除」に該当しなかった場合(50歳未満の方)は、「猶予」の活用ができます。

こちらも、先の免除の部分でも言った、区役所国民年金係や年金事務所に、連絡することで、同じように教えてくれます。

大切なのは、困った時にらどこに相談するかが大切です。

●学生が使える!「学生納付特例制度」

大学生などは、大学を卒業するのが22歳の人が多いと思うが、年金は20歳からの支払いです。

そのため、学生で保険料を納めることが困難なときに使えるのが、「学生納付特例制度」です。

こちらも、区役所国民年金係や年金事務所に、連絡する、あるいは調べて活用して下さい。

私の場合、20歳の時は、両親が知らない間にその手続きをしてくれていました。

確かに、とてもありがたかったのですが、「国民年金、なにそれ美味しいの?」という程度の理解しかったので、大切なのは、それが何なのか簡単にでもいいので、知ることが必要だと改めて感じます。

●追納は3年経過すると加算金が生じる!?

追納とは、保険料免除、納付猶予、学生納付特例の承認を受けた期間で、10年以内なら遡って保険料を納めることができるというシステムのことです。

(ちなみに、この10年というのは払った月から10年以内という意味)

例えば、2020年4月に免除になった保険料は、そこから10年以内なので、2030年3月までということになります。

※ただ、ご自身の年金かつ期限を過ぎてしまうと追納自体できなくなってしまうので、出来るだけ早めに、区役所や年金事務所に確認をとってもらいたい

そして、10年以内にとあるが、実は2年過ぎた保険料に関しては以下の通り加算金が課されます↓

少ないと鷹を括っていると、えらい目に…

例えば、令和5年3月末までに1ヶ月分を追納する場合、表の令和元年に「全額猶予」となった人は、通常なら16,410円支払うところが、20円加算されて、16,430円支払わなければならないとなります。

まとめ

いかがでしたか?

今回は国民年金その仕組みや制度について、解説しました!

改めて、国民年金について考えるメリットをまとめると以下の通りになります。

・生涯もらい続けられる

・万が一の病気やケガの時の保証

・個人年金や貯蓄と比べて様々なメリットがある

国民年金は、誰もが一度は聞いたことのある名前ですが、いざそれが何かと聞かれると答えに詰まる人も多いのではないでしょうか?

この記事をきっかけに、少しでも多くの人が、国民年金について考える、または知るきっかけになればと思います。

それではまた^^

〈追記〉

また、今回はこちらの資料を参考にしました↓

こちらは私の住まいで無料で配布されているものなので、国民年金について気になる方は是非地元の資料を参考にしてみると良いかもしれません!

サポートをすることであなたの個人で生き抜く力を最大限に引き出すことを応援いたします^ ^ どうぞよろしくお願いします!