中国でビッグウェーブ到来する国産チャイナコスメブランドの歴史と現在そして未来

2020年3月、国産コスメブランド「花西子」が日本のアマゾン・ドットコムで販売を開始した。花西子が海外のECプラットフォームに進出するのは初めてで、花西子の「海外進出」はより実質的な一歩を踏み出した。

わずか5年の間に、完美日記(Perfect Diary)、zeesea、CATKIN、colorkeyなどの国産ブランドは「命をかけて爆走」し、ECプラットフォームで0から1まで、売上高は億元を超え、さらには大手企業を打ち負かし、さらには海に帆を上げる勢いで成長曲線を完成させた。

実際には、これは国産コスメブランドの初めての波ではなく、国産コスメブランドが国際ブランドと対戦するのは初めてではない。

この100年続くビジネスゲームの中で、私たちは中国制造の力、若者の創造力、そして中国ブランドの強靭さを見てきた。

1 外資が押し寄せ,苦難が幾重にも続く

中国の新消費の物語はいつも上海から始まる。

時は1850年代にさかのぼる。上海はアヘン戦争による不平等な南京条約を泣く泣くサインし、中国初の条約港湾都市の一つとなり、外国商品が絶えず輸入され、市場では輸入化粧品が最もよく見られた。

1915年、民国の大新聞『農商民報』に掲載された文章は、

「化粧品は一種のぜいたく品であり、日常に必要なものではないようである。しかし人文の進歩によって、この品日常用に必要な性質を持つようになり、各国産額は年々増加している。東西各国から中国に輸入され、消費者に供されている」

と書いている。

「双妹」の人気は、この状況をある程度緩和した。

1898年、清の光緒皇帝百日維新の時、広東から来た商人馮福田は、長年貯めた2万銀元で、香港で中国初の現代化粧品企業「広生行」を創立し、「双妹」ブランドが誕生し、上海に進出した。

1915年、双妹の傘下にはすでに多くのコスメと香水制品があり、屈指の国産コスメブランドに発展した。

同年、米国が西海岸のサンフランシスコ市で開催した「パナマ太平洋万国博覧会」では、定番商品「パウダークリーム」が金賞を受賞し、パリのファッション業界は「VIVE(極致)」で称賛した。

このことから、「SHANGHAI VIVE」は双妹の別称となった。

中国の化粧品はスタート当初から強いブランド力と制品競争力を持っていたことがわかる。

1928年、国内では経済が比較的安定的に成長する「黄金の10年」が始まり、経済の一時的な隆盛が化粧品の潮流を生んだ。

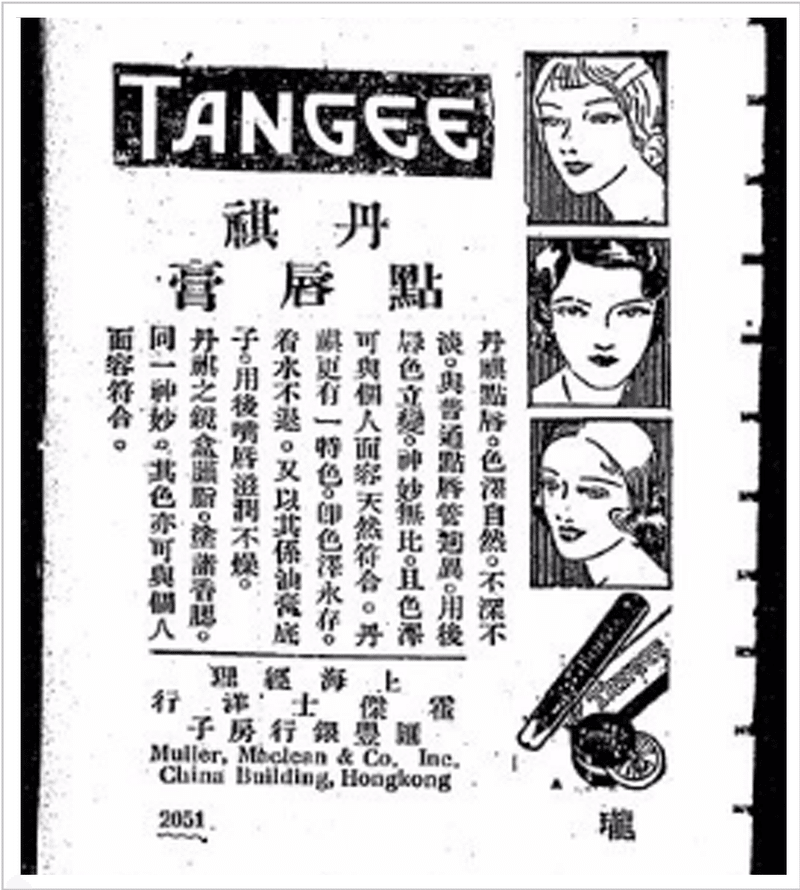

この時期、海外の化粧品会社が中国市場を開拓しようとするようになり、「丹祺(TANGEE)」、「蜜丝佛陀(MAX FACTOR)」、「夏士蓮(Hazelin)」などの国際ブランドが次々と参入した。

1934年8月7日、『申報』は『モダンな女性の勢力(摩登妇女的势力)』という文章を掲載し、「最近国際貿易局が発表したところによると、わが国の女性化粧用品の紅粉香水などの輸入は半年で85万に達し、昨年度の150万の数に比べて、ほとんど『後来が上を追い越す』勢いがある。6月の香水紅粉の輸入だけで……合国貨14万4040元である(最近国际贸易局发表,我国妇女化妆用品脂粉香水等的进口,半年来计达八十五万,较之去年度一百五十万之数,殆有‘后来居上’之势:仅六月份香水脂粉进口……合国币十四万四千零四十元。)」と言及した。

当時、上海海辺で最も人気のある輸入コスメブランドは丹祺(tangee)で、張爱玲は書いた

「生まれて初めてお金を稼いだのは中学時代で、1枚の漫画を描いて英語の『大美晩報』に投げて、新聞館の中で私に5元をくれて、私はすぐに1本の小さいサイズの丹祺リップクリームを買いに行きた。」

外資の流入は国内化粧品市場を空前のブームにさせ、ある程度国産化粧品ブランドの第1波のブームを促進した。

百雀羚(Pechoin)は全国と東南アジアの主要地域で人気があり、双妹の販売量は当時流行していた「夏士蓮」を打ち負かしたことがあり、ドイツのキンモクセイとインドの白檀の香りを一体化した雅霜は国産化粧品の中では異色である。

戦争は勢いに乗っていた化粧品市場にピリオドを

1937年、盧溝橋事件で戦争が始まった。

上海の陥落に伴って馮福田は広州に南下し、最終的に香港に到着すると、広生行は香港と上海で二分された。

香港の一脈は不働産と金融を始めて、化粧品に足を踏み入れなかった。

上海一脈は解放後、廃墟となって興を待っていた時、上海明星工場などの有名な工場と合并して、上海明星家庭用化学品工場を設立した。

これはつまり後の上海家化(Jahwa)だ。

最初のコスメブランドの波は戦争のはざまで「短くて輝かしい」ように見えたが、国産コスメブランドはこの時期にすでに芽生え始めており、今後多くの人に親しまれる100年ブランドが誕生した。

20世紀80年代になると、改革開放、消費市場が勃興し、長い間ひっそりしていた中国化粧品市場が野蛮に成長し始めた。

上海家化傘下の美加浄(Maxam)は、「初の定型ムース」、「初の日焼け止め」、「初のハンドクリーム」など、多くの「初」を生み出してきた。

大宝、羽西(YUESAI)、小护士(2003年にロレアルグループが買収)の新生代国産品ブランドもこの時期に台頭した。

しかし、改革の春風はまた野心的な国際ブランドを中国市場に吹き込んで、80年代末、P&G、ユニリーバの2大世界の化粧品大手メーカーが中国進出した後に、国産ブランドはかつてない競争を受けた。

90年代、雅芳(Avon)、ユニリーバ、ESTEE LAUDERなど欧米の化粧品大手が相次いで進出し、中国市場の大部分を分割した。

国産コスメの凋落は90年代から

1990年、現代的な意味での化粧品店が誕生し、遼寧省盤錦の董氏化粧品、河北省保定の東大、四川省綿陽市の美楽などの化粧品店が広がり、CSチャネル(化粧品店、日用化粧品店、ブティックシステムで構成された販売端末ネットワークシステム)が歴史の舞台に立ち始めた。

CSチャネルの成熟は海外のコスメブランドの中国市場の育成と切り離すことができなくて、CSチャネルの繁栄も逆に国際ブランドの拡張速度と版図を助長した。

2004年初め、資生堂は全額2億2000万元を投資してCSチャネルの運営を担当し、店の会員システムと管理バックグランドの構築を支援した。

中国CSチャネルの成熟したマーケティングモデルは資生堂の中国市場への深耕と切り離せないと言える。

2008年、資生堂が中国で契約したCS店舗数は5000店舗に達し、同社傘下の泊美(PURE&MILD)やZA(姬芮)などのブランドも中国市場に進出した。

同時期、コスメ分野で大手化粧品店で人気を博したMAYBELLINE(美宝莲)の背後には、ロレアルグループが2009年、CSチャンネルを狙った「魅力联盟」プログラムがある。

「魅力联盟」が発売される前は、CS店は代理店を通じて入荷することが多かったが、計画が施行された後は、店舗が選別されてアライアンス会員になった後、パリ・ロレアルが加盟店に直接納入し、販促支援を提供している。

優良な政策に多くの店舗が参入し、同計画が開始されてから16カ月後には、パリ・ロレアルに1000店舗以上の化粧品専門店が新たに追加された。

財力のある海外のコスメブランドはCSチャンネルを深く耕しているだけでなく、テレビメディア時代にも大金を払ってマーケティングをしている。

90年代、マーケティングが得意なOLAY(玉兰油)はちょうどCSチャネルのボーナスタイムに間に合い、急速に中国市場で足場を固めた。

財力のあるP&Gグループを背に、玉蘭油は「最も人気のある人は誰にでもPRしてもらう」という路線を頼りに、張曼玉、袁咏儀、Maggie Qなど一線のスターに広告撮影を依頼し、ブランドを一気に人気にした。

2004年、OLAYは当時の地元ブランドであった大宝を破り、中国市場で最大のスキンケアブランドとなり、スキンケア市場の12.38%のシェアを占めた。

▲張曼玉がOlayをPR

第二のコスメブームの下で、外資企業はマーケティングやルートを壊し、中国のコスメ消費市場に対する啓蒙と教育を完成させ、化粧品市場の繁栄に貢献した。

しかし、外資がミドル・ハイエンド化粧品市場をほぼ独占している時、中国国産ブランドは最初の数年の盛んな発展を経験しただけで、最終的にはやはりブランド運営能力とチャネル建設能力の不足のため、ローエンド市場で殺し合いをするしかなかった。

孩儿面(HAIERMIAN)、MAXAMから、小护士、羽西(YUESAI)、丁家宜(TJOY)、そして後の美即面膜(mG)まで、国産コスメブランドは最終的に海外資本に買収される運命を逃れることができない。

しかし、国産化粧品の物語はまだ終わっていない。

2 ECが助力、国産品の波が再び到来

改革開放が逃した好機はEC時代に国産化粧品の前に戻ってきた。

21世紀の第2の10年間、インターネットは盛んに発展し、オフライン化粧品店は次第に閑散として、国産化粧品ブランドの短所であるCSチャネルとしてもはや重要ではなくなった。

国産コスメブランドは、ECのこの「入場券」を待って久しい。

「野心的」な中国の若い企業家たちは、「中国ブランドはなぜ他の人より劣っているのか」という一息つきながら、コスメ分野の新たな枠組みを大々的に開拓している。

しかし爆発的な商品になる前に、国産品の99%が道半ばで死んでしまった。

国産コスメに対する消費者の長年の偏見が、短期間で和解するわけではない。

さらに、159元の花西子散粉がチームの選択後、初めて李佳琦の前に置かれた時、彼の最初の反応は「それが狂っているのか、それとも私が狂っているのか」だった。

現在の「国産品トップストリーム」の完美日記も創業初期にはスタートが難しく、3人の創業者はいつも1つのオフィスにひしめき合い、資金の問題で一本一本タバコを吸っていた。

共同創業者の陳宇文氏が真格基金(Zhen Fund)のデモデーに参加した際、来場した100人以上の投資家のうち5、6人だけがWechatを追加し、最終的にはいずれも投資しなかった。

期待されていない国産の化粧品はどのようにしてこのせっかくのチャンスという名の入場券をつかむのだろうか。

なんと言っても製品の実力が前提条件だ。

ブランド基盤のない新しい国産ブランドでは、第一歩がなかなか出てこず、少しでも油断すると市場のブランドに繰り返し落とされてしまうことが多い。

そのため、华熙生物QUADHAブランドの社長は、「大物交代」はしないと決心した。

「ひたすら低価格路線は、製品を作れば作るほどlow(低級)になり、消費者の国産品に対する信頼をさらに失墜させるだけだ」からだ。

口紅はコスメの最大の商品で長い間外国ブランドにほぼ独占されてきた。

国産ブランドが包囲網を突破するのは非常に難しい。

完美日記COO陳氏によると、完美日記が口紅に攻め込む戦争は「堅塁攻略戦」「消耗戦」であり、決して妥協しないという信念のもと、爆発的な「繊細さと口紅」は研究開発から発売まで88版のデザイン原稿を経てきたという。

ブランドの自己認識は精神的な核

2015年に設立された逐一本は、まず独創的な研究開発を行う道を選び、2年に及ぶ研究開発を経て、ついに2017年に製品を発売したが、2017年~2018年の2年間、逐一本の製品は誰も知らなかった。

良い製品はあるが販路がなかった。

業界内の先輩は創業者の劉倩菲に「日本に行って商標を登録し、ブランディングしてから中国に輸入する」と説得した。

しかし、若い世代の企業家はすでに市場に頭を下げたくなくて、彼らは野心があって、悔しくて、彼らは執拗に市場と時代に質問した。

なぜ中国は自国の高級スキンケアブランドを持つことができないのか?

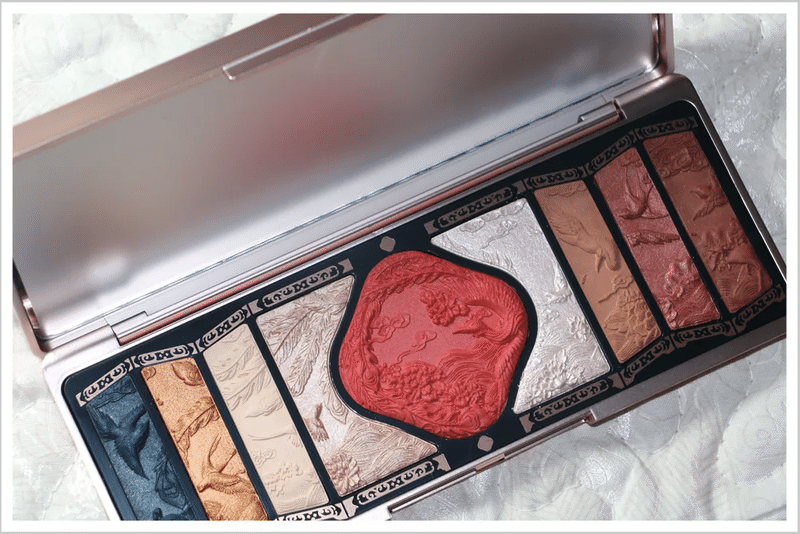

花西子の前には、芸術品レベルのマイクロ彫刻技術を使用して、本当に東洋の美学を製品デザインの中に溶け込ませたブランドは市場にはなかった。

そのため花西子にとって、すべては新しい道であり、すべては未知の挑戦。

花西子が選んだのは、自分を信じて、やっていくこと。

共同創業者の飛遅氏は「自分も信じなければチャンスはない」と語った。

▲花西子化粧皿

時代のチャンスは重要な助力である。

製品の実力と精神的なコアを備えた新しい国産コスメブランドは、常に風が来るのを待っている。

幸いなことに、小红书のようなSNSやECプラットフォームの繁栄が、この風を巻き起こした。

かつて一世を風靡した国産コスメブランドは、中国が良い国産品が不足しているわけではなく、販売とマーケティングチャネルが不足していることを証明している。

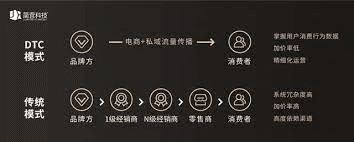

以前のブランドは膨大な資本、メディア、ルートを借りなければ市場を打ち出すことができなかったが、現在では製品力が豊富な「种草」ルートを通じて、ECプラットフォームで直接購買力に転化している。

天猫が発表したデータによると、2020年に3000社のコスメメーカーが天猫店をオープンし、そのうち2000社以上が国産の新ブランドで、全体の8割近くを占めている。

大手ブランドが集まるプラットフォームでは、昨年30のコスメ新ブランドが頭角を現し、売上高が1億元を突破するという「小さな目標」を達成し、自身のハイライトの瞬間を迎えた。

製品の実力によって「限界突破」の状態となり、各大手ソーシャルプラットフォームで「 种草」することを実現し、最終的にECプラットフォームで購入することになる。

この一環のプロセスにおいては、販売チャネルを確立する必要がなく、ユーザーの顧客層に直接アクセスすることができ、国産ブランドの成長カーブでの追い越しの可能性を提供している。

これにより、オンラインを中心としたD2C(直通ユーザー)販売モデルが、新国産コスメブランドの勝利の道となった。

天猫プラットフォームの国産コスメへの支援とライブコマースのECの台頭により、すでに離陸準備が整っていた新国産ブランドが人気を博している。

アリババグループは2015年、国産コスメを天猫が重点的に支援する対象にすると発表し、国産コスメブランドとより深く提携することを提案した。

チャンスが訪れ、新たな国産コスメの波が到来し、新国産ブランドたちは「命をかけて暴走」し始めた。

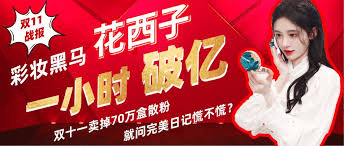

天猫旗艦店をオープンしてから出来高が累計1億元を突破するまでに、花西子を使ったのはわずか1年で、これは伝統的な商業時代では考えられなかった。

李佳琦は間違いなく花西子の台頭過程の中の重要な一環で、相次いで完美日記、ロレアルの協力を獲得して、花西子は李佳琦の重要性を意識して、それと「深い結びつき」を達成しようと試み始めた。

2019年の「ダブルイレブン花西子」のGMV(成約総額)は2億2000万元に達し、うち64%の取引額は李佳琦ライブコマースによるものだ。

2020年は新国産コスメのビッグウェーブ

初の国産コスメブランドである完美日記は天猫スーパーブランドデーに登場し、天猫スーパーブランドデーの販売記録を更新した。

ベロアルージュは1日に80万本以上売れ、業界記録を更新した。

親会社の逸仙EC(YATSEN)も順調にニューヨーク証券取引所に上場し、中国で初めて米国株を上場したコスメグループとなった。

2021年、国産コスメブランドの物語は続いている。

潤百顔(BIOHYALUX)は天猫小ブラックボックスと提携した。

精華液創は国産品初の歴史を作った。

敏感肌の領域に専念するWINONAは、親会社贝泰妮が深セン証券取引所に上場した。

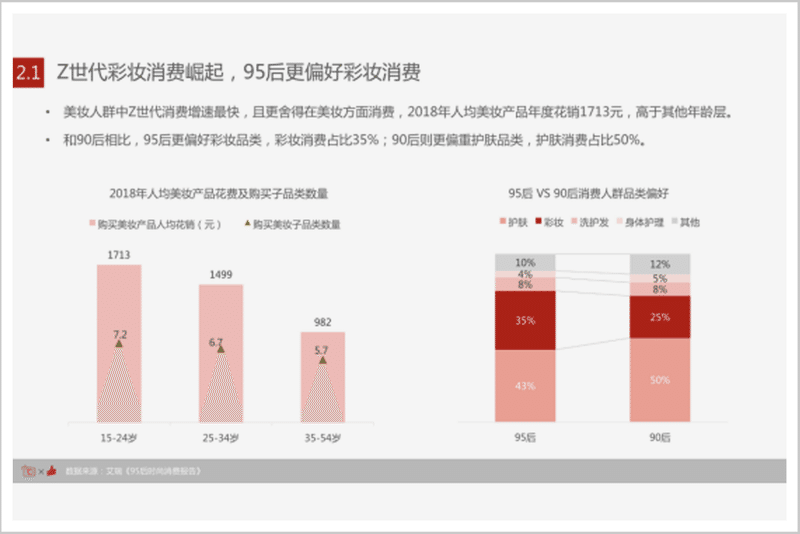

中国の国産コスメの消費者の生態系

ルートの変化のほか、国産品の台頭の背後にあるもう一つの大きな駆動力は、ECプラットフォームの背後にある購買力の強い次世代の若い消費者だ。

「有賛&C2CC:2020コスメ業界発展趨勢洞察報告」によると、

2019年、中国化粧品業界市場の小売売上高(限度額以上)は2992億元

年間累計成長率は12.6%

スキンケア製品の規模が占める割合は53.5%

コスメ層の中ではZ世代の消費の伸び率が最も速い

▲Z世代コスメ消費選好 情報源:C2CC伝媒

新ブランドの天猫での大量の台頭はアリババ集団が誘致した8億人の優良消費者と密接不可分で、彼らの年間消費額は9000元に達し、他のプラットフォームをはるかに上回っている。

80後や90後を中心とする若い消費者層は、中国文化や新ブランドが創造する価値のためにお金を払いたいと考えている。

消費者の若年化はブランドの若年化を促進することができる。

ブランドの若年化のウェーブは業界に深く影響を与えることができ、逆に多くの消費者にも影響を与えることができる。

天猫阿里の新国産ブランドを背に、資本市場でも継続的な保有を獲得している。

例えば、スキンケア領域で天猫ゴールドコスメ賞の「今年のハイライト新ブランド」と「今年のスーパー成分」大賞を受賞したばかりの新鋭ブランド、渓木源(Simpcare)は設立1年半で6回の資金調達を行い、真格基金や弘毅など完美日記の初期投資家から何度も投資を集めた。

また、Mannerコーヒーに共同投資したばかりのH CapitalとCoatue Managementが共同投資を獲得した。

化粧品ブランドでよく使われるODM、OEMモデルとは異なり、渓木源は独自の研究開発を堅持しており、同社が発売したツバキ(山茶花)、CBDシリーズの製品もいずれもその種類の天猫の販売トップを獲得した。

産業品質と技術の反復、新世代消費者層の審美の反復、淘宝天猫を代表とする新しい接続方式の反復は、これらが国産化粧品のウェーブの勃興を可能にした。

3 反旗を翻した国産ブランドの海外進出

日本の中曽根康弘元首相は「国際交流において、ソニーは私の左手であり、トヨタは私の右手である」と言ったことがある。

ブランド競争は国力の競争である。

コカ・コーラ、マクドナルドなどの消費ブランドの世界展開は米国の競争力を体現しており、国産化粧品の海外進出も「中国創造」の実力を明らかにし始めている。

時の流れは容易で、かつて外資系企業に「吊しあげられた」国産コスメブランドが海外に進出し始めた。

現在、国産コスメブランドの海外進出は、Marie Dalgar(玛丽黛佳)を代表とする工場に代わって自ら孵化した古いブランドと、花西子を代表とするECプラットフォームを頼りに誕生し、人気を博した新しいブランドに基本的に分けることができる。

前者はオフラインから海外市場に進出する。

2017年6月には国内の集合店SEPHORAに入り込み、2018年7月にはシンガポールのSEPHORAに正式に入り、海外進出の第一歩を踏み出した。

このため、Marie Dalgarも多くの努力をし、専らSEPHORAの商品棚にブランドコーナーを設置し、ブランドの位置づけを高めることができている。

後者はオンラインから海外市場に進出している。

昨年のダブルイレブン(独身の日)期間中、花西子は天猫淘宝の海外国産化粧品ランキングで1位となり、世界200以上の国と地域で販売された。

今年3月、花西子は日本のアマゾンで正式に発売された。

このうち「同心鎖」口紅は日本のアマゾンで6129円(約371元)で販売され、発売初日に日本のアマゾン口紅販売台数トップ3にランクインした。

このケースにセットするとワンタッチで出てきます🎠𓂃. pic.twitter.com/F2xfCjJUM4

— うさこ (@y8u8i) August 30, 2020

海外市場で認められたことで、国産品は「低価格」「代替可能な商品」のレッテルを剥がし、製品の実力と中国文化の輸出によって国産化粧品の位置づけが飛躍的に向上した。

2020年のダブル11期間中、海外ユーザー向けの「天猫海外」プラットフォームでの国産化粧品の出来高は10倍以上増加し、全輸出品目の中で第1位となった。

Lazadaプラットフォームのデータによると、完美日記は昨年のダブル11コスメ販売台数1位の栄冠を獲得した。

このほか、FLAMINGO(火烈鸟)、zeesea、CATKIN、colorkeyなどの国産コスメは、速売通プラットフォームでも東南アジア市場で人気を集めている。

「国産コスメの1.0段階では通常、世界大手の買収に遭遇し、2.0段階ではスキンケア製品の創業を主とし、3.0段階ではコスメで勝利し、MAC、ARMANI、LANCOMEなど海外のコスメ大手と対戦することで、海外進出の実力がさらに高まる」

CBNDataのチーフビジネスアナリスト、李湘氏が明らかにした。

▲国産コスメの3つの時代源CBNData

CBNDataが発表した「天猫国産コスメの進撃の道」によると、わずか5年で大量の国産コスメ新ブランドが「天猫がスタートし、鹿を追ってオフラインになり、帆を上げて海に出る」という全く新しい成長曲線から抜け出した。

本来は海外の大物にOEMしていた良質な製品の品質を、国産の新ブランドの形で文化の核を与え、グローバル化したネットルートを通じて全世界に販売する。

国産の化粧品はより遠く、より生命力のあるものになっている。

4 ブレイクからロングセラーまで資質の競い

国産コスメブランドの台頭はまだ初期段階にあり、コスメ市場は十分に大きく、もちろんその分競争も十分に激しい。

以前はまだ中国市場を完全に失っていない外資企業があり、その後も次々と国産の新ブランドが現れているが、しっかりとした参入障壁を築くことができなければ、時代のボーナスを食べるだけでは「横になって勝つ(寝てても儲かる意味)」ことはできない。

一方、製品革新能力はブランドが長期的な発展を実現できるかどうかのカギである。

しかし、「トラフィックが王様」の時代には、国産コスメブランドはマーケティングに重点を置くことが多い。

公開された資料によると、完美日記の研究開発費は売上高の約1%に過ぎない。

一方、ロレアル、資生堂等の外国ブランドの研究開発費の割合はいずれも3%前後である。

一方、サプライチェーンの安定はブランドの持続的な「ロングセラー」を強力に保障している。

新国産コスメブランドのスタート期間は長くなく、企業規模は大きくなく、自社で建設したサプライチェーンの数は非常に少ないものの、OEM工場の提携の敷居は非常に低い。

Pechoin、完美日記のOEM工場である科丝美詩(COSMAX)は昨年、1SKUのコスメアイテムをロット数500個で注文できると発表した。

これは、どのような「後の波」も、「前の波」の成功を極めて短期間で再現し、最終的には内部競争を激化させる可能性があることを意味している。

すでに小さな成果を上げている国産コスメブランドにとって、どのように現在の優位性を維持する前提の下で、新しい消費時代の趨勢をつかみ、製品力と革新力を高めるかは、その未来が競争の中で頭角を現す鍵である。

ブランドの創始初期、市場を開くためにマーケティングに力を入れるのは当然で、OEM工場と協力して迅速に製品を市場に出すのも賢明で、結局競争の激しい市場では「酒の香りも路地の深さを恐れる」。

しかし、「ブレイク」の味を味わった後も、心を落ち着かせて資質を高めていけるかどうかが、国産コスメブランドが本当に自分のブランド価値を築くことができるかどうかを決めることになるだろう。

消費者の国産ブランドに対する信頼獲得は容易ではなく、国産コスメの未来の道はまだ慎重に進んで顧客を大切にしなければならない。

参考資料

1.『中国化粧品122年国産化粧品は本格的な台頭にはほど遠い』星海情報局

2.『5大国際大手CSチャネル戦力PK資生堂とロレアルのどちらが強いか』化粧品観察

3.『爆型中国』新世相

4.「ネット有名人は成長しやすく、国産コスメはどのようにして「苦境」を解決するのか?『財経朝食』

この記事が気に入ったらサポートをしてみませんか?