アメリカに追いつくのは時間の問題か?10年で世界を席巻した中国AI産業の真の実力

北斗、有人宇宙飛行、大型機、高速道路網、高速鉄道ネットワーク、モバイル決済、デジタル経済、スーパーコンピューティングなど一連の分野で、中国はいずれもわずか10数年間で画期的な発展成績を収めており、海外在住の中国人でさえも中国が信じられない進化を遂げ、あまり思わず感嘆の声を連発している。

中国が各業界で実現したイノベーションと競争力の体現を「ビッグウェーブ」にたとえれば、中国で現在「ビッグウェーブ」が最も大きく、海外の同業者を最も震撼させているのは人工知能に違いない。

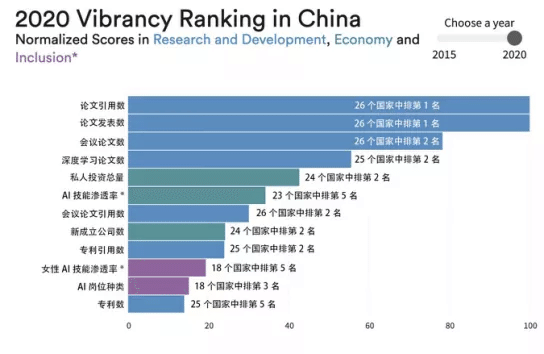

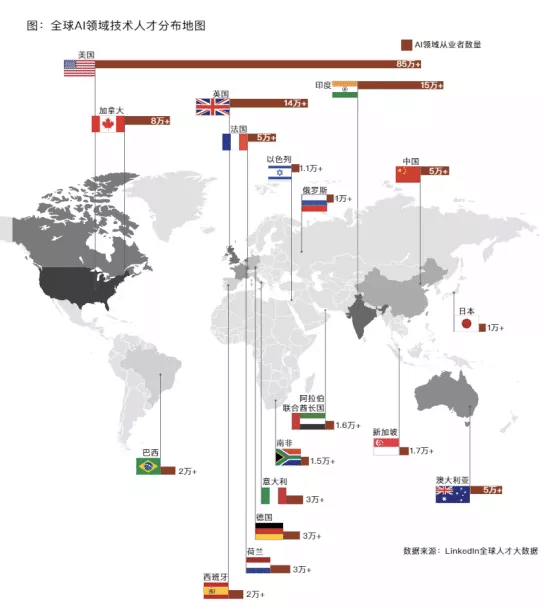

今年3月に発表された「スタンフォード2021年AI指数報告書」によると、中国のAIジャーナル論文引用数はすでに米国を上回っている。言い換えれば、中国のAI研究の全体的な価値が大幅に向上したということだ。

またIDCが6月中旬に発表した「中国人工知能ソフト及び応用市場研究報告-2020」によると、中国の人工知能ソフト市場規模は2020年に230.9億元に達し、米国に次ぐ規模となった。

現在のこの発展の流れを踏まえれば、中国がAI応用分野で米国に追いつくのは、時間の問題になるだろう。

なぜ中国は世界の他の多くの国を超えてAI分野で「ビッグウェーブ」を起こすことができたのだろうか?

「中国AIビッグウェーブ」の源動力はどこから来たのだろうか?

この「ビッグウェーブ」は今後、どこに伝播するのだろうか?

これらの問題は、新時代の中国の産業構造、競争の本質を大きく左右するので、深く考えるべきである。

中国でAI活用が爆発的に増加

コンピュータないしデジタル技術における最先端の存在である人工知能は、一時、長い学術的探索の過程を経て、2015年前後に人工知能業界が画像認識技術でブレークスルーを果たしたことから、人工知能の応用・普及の時代に本格的に邁進。しかし普及・応用の具体的な「成績」において、中国は明らかに優れている。

2020年の新型コロナウイルスの突然の衝撃の中、百度、センスタイム、HikVisionを含む多くの企業は、独自の顔認証能力に基づき、型式が異なり原理が似ている多くの自動検温システムを導入。

このようなシステムは全過程に接触なし、正常な速度で通り過ぎると複数人による自動検査が可能で、検査効率が極めて高く、防疫戦争における最も効率的な第一の防御線を構成している。

その後のワクチン製造過程にも、同様に人工知能の姿があった。新型コロナワクチンの作製の中核の一つはウイルスの受容体タンパク質の構造を解明することであるが、タンパク質の遺伝子配列から直接三次元構造を予測することは非常に困難であるが、近年人工知能はこの分野で多くの成果をあげている。

百度は2020年1月末、線形時間アルゴリズム「LinearFold」を社会全体に無料で開放し、新型コロナウイルスの全ゲノム二次構造予測を55分から27秒に短縮し、120倍高速化したほか、5月にはmRNAワクチン向けの遺伝子配列設計アルゴリズム「LinearDesIGn」を発表し、設計過程全体を最速16秒で完了できるようにした。

直接貢献したアルゴリズムに加えて、貢献計算力を選択する会社もある。

百度がタンパク質予測アルゴリズムを開放する前後に、アリババと百度は相次いで世界の公共科学研究機関にAI計算力を無料開放することを発表し、これにより世界の関係者と機関が新型コロナウイルスの新薬とワクチンの研究開発を加速するのを支援。

センスタイム、MEGVII、YITUなどの人工知能マシンビジョンの新勢力数社も、それぞれ肺部CT画像の自動化分析・判断というシーンで多くの成果を得ており、かついずれも新型コロナウイルス感染症期間中の補助診断に応用されている。

同様の人工知能視覚能力は、また大規模にモバイル通信ネットワークと結合され、一連の効率的な感染状況調整システムを形成し、全国が極めて短期間にQRコードを入り口と展示とする風力制御システムを構築するのを助け、全国範囲の感染状況の感染状況の予防と管理・コントロールを可能にした。

新型コロナウイルス感染症との直接の対抗のほか、感染症対策物資の調整、無人機によるシステム監視、医療救急治療中の肺部補助分析、オンライン問診、さらにはマスク生産などの段階でも多くの人工知能の応用が見られた。

突発的な感染症は、まだ中国のAI応用爆発的活用化の「小さな切り口」にすぎず、金融やインターネットのようにデジタル化の度合いがすでに高い業界では、早くも浸透が実現。

農業や基礎製造業、インフラメンテナンスのように非常に伝統的に見える分野にも人工知能応用の影が少なくない。

植物保護ドローンは比較的新しい農業薬物・肥料散布方法として、散布効果と効率を大幅に高めた。DJIやXAGのようなドローン企業が含まれ、すでに実際の操作フローにおける畑測量、ルート計画、障害物回避などの能力を、専門の人工知能アルゴリズムとチップに委ねている。植物保護ドローン任務の完成度をさらに高めると同時に、運行効率を大幅に強化した。

より「伝統的」な製造業では、バッテリー領域のトップ企業であるCATL(寧徳時代)がいい例だ。CATLと百度は2020年に提携し、自社の電池欠陥品質検査生産ラインを最適化した。

生産段階のデータと検査データを合わせて人工知能による検査を行うことで、業界の伝統的な検査アルゴリズムに比べ、寧徳時代の動力電池の高精度品質検査の過剰検査率を倍に最適化し、最終製品の品質を大幅に向上させた。

単純な効率化に加えて、人工知能は未来まで予測することができる。

一般的に電力網の設備は破損して初めて発見され、交換して修復。しかし、風力発電機や太陽光パネル、さらには電力供給塔にセンサーを取り付けることで、人工知能は基礎となるデータから法則を見いだし、その機器のライフサイクルを直接予測・判断し、高い確率で損傷が発生する前にエンジニアを呼んで現場で点検・メンテナンスを行うことができるようになる。

中国のAI応用が経験した今回の大爆発は、カバーする業界の多さ、カバーする応用シーンの広さ、ソリューションの種類数の多さが、すでに中国のAI発展の道における中心的な優位性となっており、中国のAIの未来の発展を引き出している。

勝てば官軍負ければ賊軍のAI産業の闘いの場

PC時代やスマートフォン時代と同様に、アプリは業界全体の生態の一部にすぎない。未来の波打つ、国と国とのAI産業の「角逐」では、総体的な実力が競われることになるだろう。

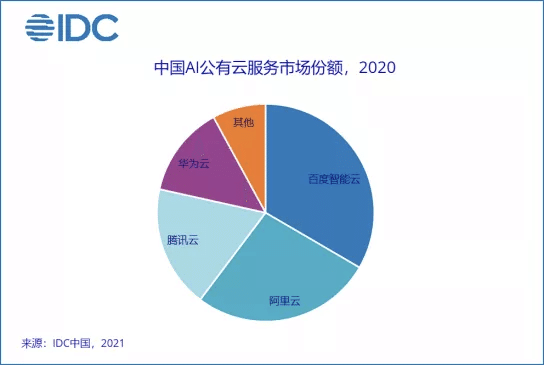

IDCが先週発表したばかりの「中国AIパブリッククラウドサービス市場研究報告-2020」によると、2020年の中国AIパブリッククラウドサービス全体の市場規模は24.1億元に達し、全体のAIソフトウェア市場の10.4%を占め、2019年全体と比べて増加率は125%に達し、4度目の中国1位を獲得。

内訳の分野では、百度スマートクラウドがNLPと画像・動画の分野でいずれも3回連続で1位、顔・人体識別の分野で2回連続で1位。

大規模なクラウドサービスを構築することで、中国ではAIのコストが下がり続け、同時にAIパブリッククラウドサービスの上でのさまざまな開発構造、プラットフォームを構築して、またAIの応用の開発、配置の難度を大幅に下げて、開発者はもう人工知能のアルゴリズムコードを一から書く必要がなく、効率的に技術革新と業務の拡大を行うことができ、人工知能の応用の多様化と規模化を加速し、産業の知能化のプロセスを加速。

この分野で最も全面的なプレーヤーはインターネットのトップ企業。

百度を例にとると、百度大脳は音声、視覚・自然言語処理、知識マップ、ディープラーニングなどのAIコア技術を含み、現在はオープンソースコード、オープン能力、オープンデータなどの形式でAI能力を開放。百度はまた、中国初の全面的なオープンソース開放、機能豊富な産業級ディープラーニングプラットフォーム「飛櫂(飞桨)」を設立した。

この産業化の構造により、インターネット企業は自らが外力の力を最大限に借りることができるだけでなく、中国のAI生態全体の発展を持続的に推進することができる。百度飛櫂開発者生態は2020年末までに320万人の開発者を擁しており、企業と学校の開発者にトレーニングと認証を提供し続けている。

もう1つのポイントは企業の自発的なフロンティア探索で、最も典型的な例は自動運転だ。

自動運転は交通分野の技術として、社会民生、経済発展に重大な影響を及ぼすと期待。しかし別の面では、特に「難しい」面もある。なぜなら、ディープラーニング、コンピュータビジョン、知識マップ、スマート音声インタラクション、5G、クラウドコンピューティングが含まれる人工知能技術で現在最も応用が豊富なシーンと言えるからだ。

自動運転という分野で米国が先行者であることは間違いなく、最初は2004年にDARPA(米国防高等研究計画局)が組織した自動運転チャレンジにさかのぼる。しかし、今さらに自動運転のレベルでランキングを行ってみると、多くの中国企業が上位にランクイン。

米国で自動運転起業の波が落ち着きつつある一方で、中国の多くの都市では完全無人の自動運転テストが始まり、Robotaxiは試験運用の試みまで始めている。

現在、自動運転分野の発展が最も速い唯一の国は米国と中国で、中国企業は自動運転プロセスの推進に対する決意も外国企業よりも大きく、多くの都市はすでに完全無人の自動運転テストを実施しており、robotaxiのようなテストもすでに大規模に展開されている。

百度のApolloは現在、世界自動運転路上テストで最高の成績を収めている。2019年の米カリフォルニア州DMV自動運転離脱報告書で、百度Apolloは報告書を提出した世界60社のうち1位にランクインし、WaymoやCruiseなどの米企業を抜いた。

2020年と2021年に世界的に有名な調査研究機関のGuidehouseは、Apolloを世界自動運転分野の4大「リーダー」の1つとし、リーダー陣営で唯一の中国企業とした。

百度のApolloの特許取得件数は現在まで2900件で、世界の約30都市で道路テストを開放し、テスト総走行距離は1200万キロを超え、世界で唯一1000万キロ級の路上テストの蓄積を実現した中国企業。

現在、Apolloの走行距離は1日4万キロ増加しており、毎日地球を1周するテストに相当する。百度はすでに中国の自動運転テスト用ナンバープレートを278枚取得しており、うち有人テスト用ナンバープレートは218枚。

Apolloはこのほど、北汽極狐と共同で第5世代L4クラス量産型無人共有車(Robotaxi)「Apollo Moon」を発表。

原価は48万元で、業界のL4クラス自動運転モデルの平均コストの3分の1となり、米国企業を含むすべてのライバルをリードしている。百度は2021年初めにも正式にGEELY(吉利)とJVを設立し、完成車製造分野における自社の不足を一度に補った。このような提携を引き続き進めていけば、自動運転業界の発展プロセスが大きく加速することは明らかだ。

中国AI産業の「リーディングカンパニー」は誰なのか?

中国のこれまでの製造業、金融業などその他の分野での「発展-追いつき追い越せ-リード」の軌跡と同様、人工知能(AI)ビッグトラックの発展目標はただ一つで、世界をリードすることだ。まずやらなければならないのは、中国のAIと米欧などの伝統的なトップ国との差を直視することだ。

AIの起源は米国で、米国の大学はAI専攻の開設時期が比較的早く、一部の学校ではAIカリキュラムが20科目に達し、すでに体系化されている。

一方、中国ではAIカリキュラムを開設した大学が少なく、教育システムはまだ始まったばかりで、人材供給の量と質が市場の需要に追いついていない。中国のAI企業たちも同様にこの部分に注目しており、例えば百度の王海峰CTOは、百度は今後5年間でAI方面の人材を500万人育成すると述べている。

次にAI基礎技術の研究開発と推進における実力であり、特に人工知能技術の特許価値が沈殿している。第一に、研究開発資金が十分に供給されていることであり、同時に研究開発で得られた成果は比較的明確な商業化の道筋が必要であり、好循環を形成している。

最後にエコシステムだが、PC時代のWindowsシステムの普及やスマートフォン時代のAndroidやIOSシステムと同様に、人工知能は新たなスマート化の時代を生み出す可能性が高く、その中に百度飛櫂のようなスマート時代のOSは欠かせない。

この目標を実現するためには、個々の企業が生態系を構築するだけでなく、業界の発展レベルで広範な協力を実現し、ひいては業界の共通基準を確立する必要がある。

応用であれ生態であれ、あるいは最先端の技術蓄積や産業配置であれ、百度は中国のAI産業における「リーディングカンパニー」と言える。

これは百度が中国の複数のAI細分化コースの中でトップの位置にあることに表れているだけでなく、米国のAI大手たちの水準にならい、追い抜いたパフォーマンスもある。

また、百度は明らかに、中国全体のAI産業の発展を推進し続けてこそ、百度のAI前途にさらなる可能性があることをはっきりと理解している。

終わりに

吉川真人と申します。10年前に北京に留学した際に中国でいつか事業をしてやる!と心に決め、現在は中国のシリコンバレーと呼ばれる深センで中古ブランド品流通のデジタル化事業を中国人のパートナーたちと経営しています。

深センは良くも悪くも仕事以外にやることが特にない大都市なので、時間を見つけては中国のテックニュースや最新の現地の事件を調べてはTwitterやnoteで配信しています。日本にあまり出回らない内容を配信しているので、ぜひnoteのマガジンの登録やTwitterのフォローをお願いします。

ZOOMを使った講演依頼やリサーチの依頼はお気軽にどうぞ。

この記事が気に入ったらサポートをしてみませんか?