法人化すると経費と給与所得控除の両方が使えるって、ホント?

こんにちは!税理士のよしむら ともこです。

「給与所得控除」という言葉を聞いたことはありますか?

なんか難しそう?ですよね。

『給与所得控除』は法人化の大きな節税メリットのひとつです!!

<用語の意味>

法人化・・・個人事業主として事業をおこなっている人が、

法人(一般的には、株式会社)を設立し、

個人事業主から法人へ引き継いだビジネスを行っていくこと

そもそも「給与所得控除」って何?

「給与所得控除」とは、ざっくりと説明すると、

「お給料に対して認められる経費枠」のことです。

サラリーマンの方も、携帯代、会社に着ていくためのスーツや仕事用の服、文房具などを買ったり、本代や会社の仲間との飲食などもありますよね?

これを「働くためにお金がかかるから、経費として差し引いていいよ~」と

認められているのが「給与所得控除」です。

給与所得の場合、この給与所得控除について

「1年間の給与の金額がこれくらいなら、経費はこれだけ」

という額は決まっています。

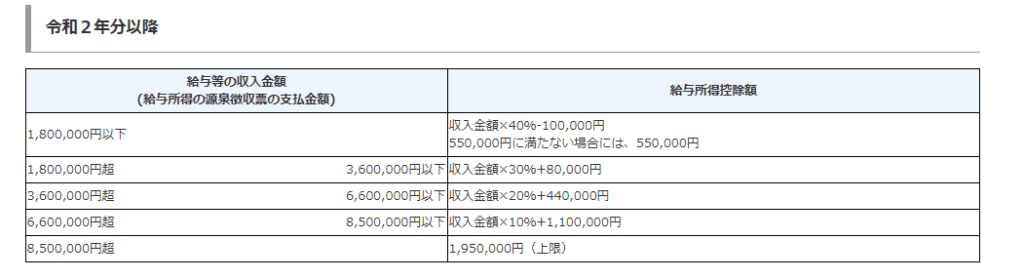

給与所得控除の計算方法

給与所得控除の計算 具体例

これが給与所得控除を計算する表です。↓↓

※国税庁のHPより表を引用しています。

※国税庁のHPより表を引用しています。

たとえば、こんな風に計算します↓

【年収700万円の方の場合】

・ 給与等の収入金額の「660万円超 850万円以下」の欄を参照

・右横の給与所得控除額の「収入金額×10%+110万円」の数式に当てはめる

⇒ 年収700万円×10%+110万円=180万円

年収700万円の方の場合の給与所得控除の金額は「180万円」!

法人化のメリット:「給与所得控除」は、お金が出ていかない経費枠!!

法人化の節税メリット『給与所得控除』は、実際にお金が出ていかなくても経費にできる枠です。

この計算はなにをしているかというと・・・・

【個人事業主の場合】

「売上-経費=利益」←この「利益」に税金がかかる

上記について、同じことを給与の場合もやっているだけです。

【会社員(サラリーマン)の場合】

「給与額面-給与所得控除=給与所得」←この「給与所得」に税金がかかる

給与所得控除は上の表を使って計算するので、実際の経費を入れるという

考えはしていません。

通常は、お金を払ったものしか経費になりません。

でも、「給与所得控除」はキャッシュアウトしなくても

経費として認められる、ということなんです。

給与所得控除は、お金が出ていかない経費枠なので、とってもオトクです!(※特定支出控除はここでは考慮外)

給与所得控除は法人化した際、節税につながる?

さて、この「給与所得控除」が「法人化の節税効果」に

どうつながるのでしょうか?

⇒ もっと知りたい方は 続きを こちら・・・で!

=================================

メルマガ登録はこちらから!!

『知らないと損する経理と税金の話』メールマガジンです。

起業初心者から法人まで、経営のお金で損しない!

かゆいところに手が届くような情報をお届けします。

個人起業家に役立つ経理や税金の情報を週1で配信しています。

=================================

この記事が気に入ったらサポートをしてみませんか?